中环股份定增50亿用于发展半导体业务,但生产线的建设就要3年,短期内的业绩增长空窗期如何面对?

1月7日晚,中环股份披露定增预案,拟非公开发行股票的数量不超过此次发行前总股本的20%,约5.57亿股,拟募集资金总额不超过50亿元,其中5亿元用于补充公司的流动资金,剩余用于加码半导体硅片。

然而消息刚出,中环股份次日股价出现了大跳水,一度逼近跌停。收跌7.25%,全天成交额近5亿元。

此前,中环股份屡次大规模定增,带给投资者的回报却寥寥无几。据统计,自中环股份2007年上市以来,该公司陆续实施了6次定增,共募集资金96.41亿元。加上IPO募资5.81亿元,上市以来共“吸血”102.22亿元。与此同时,上市以来中环股份累计分红8次,分红金额仅为2.6亿元。

2007年底,中环股份总股本为3.62亿股,截至目前,中环股份总股本已高达27.85亿股。大规模定增将会大大稀释股民权益,若此次50亿定增成功完成,势必大大降低上市公司每股收益。

据了解,中环股份此次拟定增50亿元,绝大部分将用于半导体硅片项目。而根据公告显示,该项目光投资生产线建设期就达3年。也就是说,50亿元投资短期是看不到任何回报的。

投资生产线建设期为3年

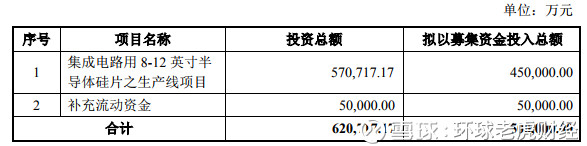

公告显示,中环股份本次发行募集资金总额不超过人民币50亿元,扣除发行费用后的净额拟投资于以下项目:

可以看到,其中45亿将用于集成电路用8-12英寸半导体硅片之生产线项目。

公告披露,该项目将建设月产75万片8英寸抛光片和月产15万片12英寸抛光片生产线,建设期为3年。

而在建设生产线所需的57亿中,有50.18亿元是用于设备购置费、调试费和安装工程费。这称得上一笔巨款。

从项目未来产生的经济效益看,其所得税后内部收益率为12.64%,所得税后静态投资回收期为7.33年。

这是否意味着,公司所募得的资金,在中短期内,很难对业绩产生明显的正向作用?

截至2018年三季度,公司实现营业总收入92.56亿元,同比增长35.06%,归属净利润4.26亿元,同比下降6.02%。扣非净利润为2.98亿元,同比下降32.93%。

公司营业收入增长的同时,伴随着净利润的下滑。根据公司2018年度归属于上市公司股东的净利润变动幅度的预测,也出现了较明显的下滑,预计为负14.46%至负5.91。可见,中环股份正在面临业绩压力。

此外,根据测算,2018年至2020年,公司预计将累计产生流动资金缺口16.5亿元,本次非公开发行募集资金中5亿元用于补充流动资金,以满足公司日常生产经营及扩大生产规模的资金需求,缓解公司流动资金压力。

半导体业务占比或在萎缩

中环股份创立之初,主要从事半导体材料和器件的生产,2009年子公司内蒙古中环光伏材料有限公司成立,标志着公司正式进军光伏产业。

数据显示,2009年之后,新能源业务不断增长,成为公司重要的收入来源。而半导体材料业务不但没有明显增长,甚至出现了一定程度的萎缩。

相比之下,全球导体销售额正在持续增长。根据WSTS的统计结果,全球半导体销售额由2012年的2,916亿美元,增长到2017年的4,122亿美元,年复合增长率为7.17%,预计2018年市场规模将达到4,634亿美元,同比增长12.42%。

而此次公司将投建的8英寸、12英寸硅片已成为半导体硅片的主流产品,预计2018年,12英寸半导体硅市场占有率可达67.6%,8英寸半导体硅片市场占有率可达25.7%。

不过鉴于硅片生产线的建设周期达3年之久,在建设期内,中环股份的业绩如何找到新的增长点或将是一个问题,而3年后的半导体市场是否存在变数,或也是需要上市公司仔细考量的。

投资的钱都来源于增发?

事实上,此次增发距离上一次中环股份定向增发实施仅过去不到5个月。

2017年11月,中环股份曾发布公告称,拟向国电科环发行8,344万股购买国电光伏90%股权(作价6.44亿元),发行价7.74元/股,同时拟募集配套资金不超过4.16亿元,其中中环集团认购金额不超过1.25亿元。

国电科环也是一家国有控股公司,成立于2004年,是国内领先的火电环保及节能解决方案服务供应商。当时国电科环计划退出光伏制造领域,遂转让旗下资产“国电光伏”。

不过并购的过程并不顺利,2018年2月,中环股份、国电科环均公告称,中国证监会经审核决定,对前者发行股份购买后者90%股权方案并募集配套资金暨关联交易的事项不予通过。

资料显示,被收购资产国电光伏已于2015年8月停止了全部生产及研发活动,一直处于全面停产状态。2015年、2016年及2017年1-6月,国电光伏营收分别为0万元、0万元、142.74万元,对应净利润为-12.76亿元、-4.65亿元、-0.13亿元。标的资产的盈利能力存在很大不确定性,这令外界也产生了质疑。

令人意外的是,仅过了一个月,中环股份再次发布公告,拟将继续推进购买国电光伏90%股权事项,作价约6.44亿元。中环股份表示,本次收购的标的股权,剥离了国电光伏的无效及低效资产,剥离后股权所包含的资产,为修缮后可有效利用的房屋、土地、公辅系统、高效HIT电池研发线等优良资产。

同年7月,历时2年的并购终于得偿所愿。

实际上在并购还未通过之时,中环股份已通过租用国电光伏厂房,开始实施5GW高效叠瓦组件项目和10GW高效太阳能电池用超薄硅单晶金刚线切片产业化项目。

对于中环股份来说,并购的毕竟是亏损资产,在发挥好定增资金作用之前,首先得填上这个大窟窿。截至2018年7月31日,国电光伏资产方面已完成剥离422,017.08万元,整体资产剥离工作完成99.47%,负债方面已完成剥离583,959.64万元,整体债务剥离工作完成99.57%。

不过,根据最新的增发公告书,截至2018年7月31日,国电光伏尚有两家参股公司未完成剥离,其中国电晶德太阳能科技(宜兴)有限公司,国电光伏已对其全额计提减值准备8,801万元。

数据显示,中环股份投资活动产生的现金流近年来正在不断流出,2016年为负17.46亿,2017年为负47.88亿,截至2018年三季度,该金额以扩大至负52.63亿元。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!