日前华夏中证光伏产业指数发起式C基金公布二季报,2023年二季度最新规模2.57亿元,季度净值涨幅为-6.32%。

从业绩表现来看,华夏中证光伏产业指数发起式C基金过去一年净值涨幅为-30.02%,在同类基金中排名1516/1642,同类基金过去一年净值涨幅中位数为-7.93%。而基金过去一年的最大回撤为-37.6%,成立以来的最大回撤为-41.94%。

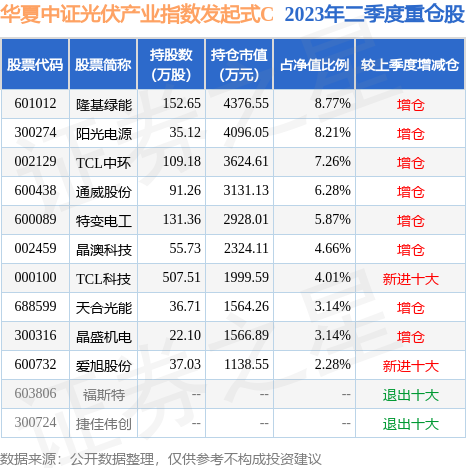

从基金规模来看,华夏中证光伏产业指数发起式C基金2023年二季度公布的基金规模为2.57亿元,较上一期规模2.26亿元变化了3177.81万元,环比变化了14.08%。该基金最新一期资产配置为:股票占净值比94.53%,无债券类资产,现金占净值比6.06%。从基金持仓来看,该基金当季前十大股票仓位达53.62%,第一大重仓股为隆基绿能(601012),持仓占比为8.77%。

基金十大重仓股如下:

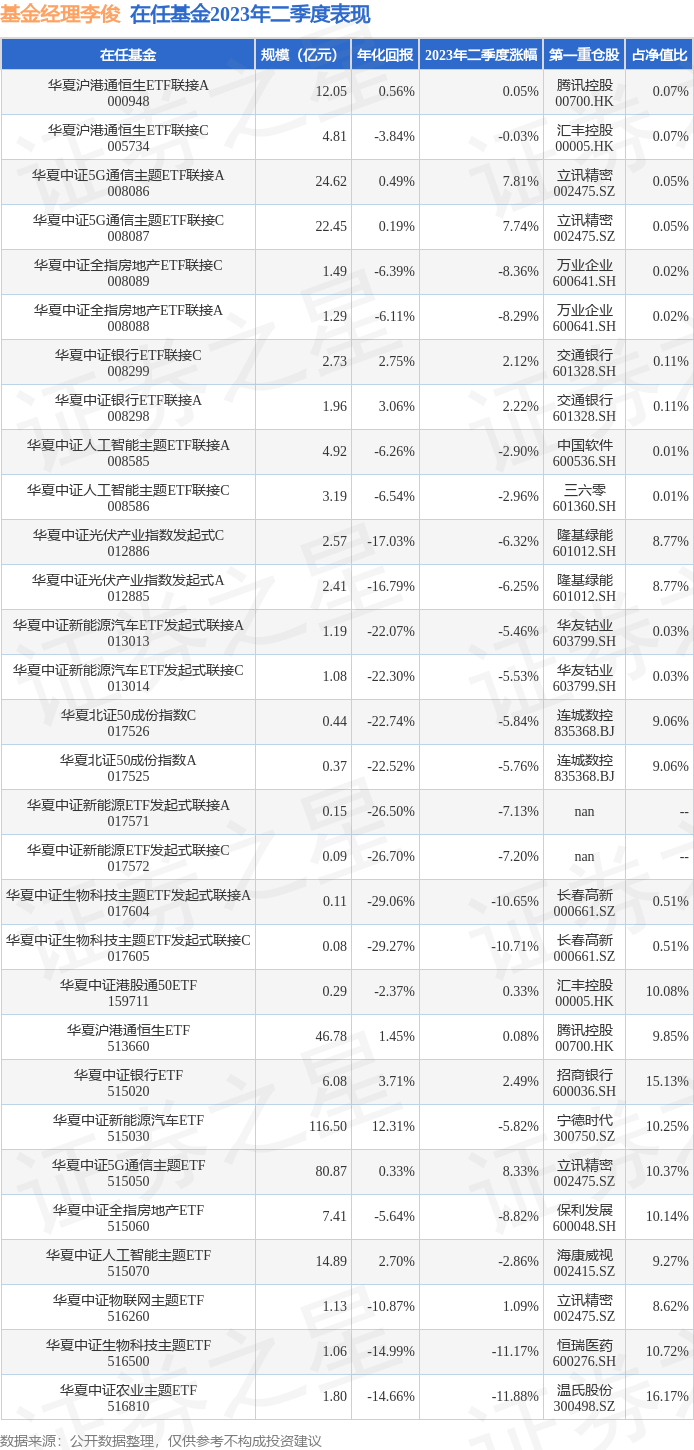

华夏中证光伏产业指数发起式C现任基金经理为李俊。其中在任基金经理李俊已从业5年又226天,2021年8月17日正式接手管理华夏中证光伏产业指数发起式C,任职期间累计回报为-30.21%。目前还管理着30只基金产品(包括A类和C类),其中本季度表现最佳的基金为华夏中证5G通信主题ETF(515050),季度净值涨幅为8.33%。

对本季度基金运作,基金经理的观点如下:本基金跟踪的标的指数为中证光伏产业指数,基金业绩比较基准为:中证光伏产业指数收益率×95%+人民币活期存款税后利率×5%。中证光伏产业指数从沪深市场主营业务涉及光伏产业链上、中、下游的上市公司证券中,选取不超过50只最具代表性上市公司证券作为指数样本,以反映沪深市场光伏产业上市公司证券的整体表现。本基金主要采取复制法,即按照标的指数成份股及其权重构建基金的股票投资组合,并根据标的指数成份股及其权重的变动对股票投资组合进行相应地调整。2季度,国际环境的现状,再次让我们真切地认识到,和平与发展的时代主题下,国际环境日趋复杂,不稳定性不确定性明显增加。我国发展仍处于重要战略机遇期,但机遇和挑战都有新的发展变化。当今世界,逆全球化已经成为一个无法回避的话题,尤其美国蓄意与中国脱钩,中美两国正在经历由此带来的阵痛。体现在美国是持续已久的通胀,体现在中国是过去两头在外的发展模式目前正面临种种考验,中长期是需要破解的科技卡脖子难题,眼下是与美国通胀相对应的通缩风险。为了应对通胀,美联储采取了激进的加息政策,当前联邦基金利率已达5.00-5.25%,未来如何走?目前看美联储主要需要关注两个方面的因素:一是金融领域,类似硅谷银行这样的风险,是个例吗?恐怕不是,骤松骤紧的货币政策会给很多经济实体造成冲击,尤其疫情后美国的天量宽松,之后又非常激进地加息,很多资产负债表不是特别健康的实体都很难承受这样的变化,尤其是之前加杠杆,期限配置不合理的实体,这是我们未来关注美联储政策的一个重要的方向,如果出现这样的金融风险的扩散,美联储的货币政策的转向也就不远了。另一个是经济领域,这么高的利率对经济的冲击显然是非常大的,尽管一些数据看上去仍然有韧性,但继续维持这么高的利率,这种韧性的持续性能有多久是值得怀疑的。但是相比较于金融风险,经济领域的指标,虽然重要,但急迫性并没那么强,仅就经济而言,美联储早一点降息或晚一点降息造成的影响相对可控,那么仅从经济领域来看,美联储其实可以选择将利率维持在当前位置观察一段时间。甚至如美联储说的,信用紧缩甚至有利于控制通胀。这是我们观察美联储未来走向的两个重要事项。那么结论就是,如果仅仅是经济增长的指标较差,美联储的转向可能会晚于预期,但如果中间出现其他的风险事件,那么美联储的转向或者给出的转向预期就会提前。此外,除了经济金融方面的因素,美联储的货币政策事实上也受到其他因素的影响,比如欧洲的货币政策怎么走?以及受政治因素的影响,尤其是在美国大选临近,这也是美联储需要关注的因素。国内方面,年初市场对疫情政策放开后经济的自然修复有较强的预期,但几个月下来,经济并没有出现预料中的强劲修复,动能较差,投资受制于信心,消费受制于收入,尤其是之前表现较好的出口也面临较大的压力。从政策基调看,我们前期主要还是着眼长远,强调供给侧,积极而科学地破解科技难题,所以在需求政策方面保持了较强的定力;但我们面临的问题,除了科技领域的卡脖子,还有经济领域的潜在的通缩风险,所以努力扩大内需,仍然是必要的。面对当前的大环境与小周期,如何避免当年日本在资产价格暴跌和刚性负债诱发的资产负债表衰退,是我们需要认真思考的。经济其实是一个生态,如何让资产负债表较为健康的主体加杠杆,是非常重要的,除了中央政府加杠杆之外,其实还有资产负债表依然健康的部分居民与企业,这也意味着,当前国内经济的问题,症结还是信心的问题,信心的恢复有赖决策者强有力的信号指引与信用重塑。政策方面,中央经济工作会议要求积极的财政政策要加力提效,稳健的货币政策要精准有力,政策基调维持宽松。市场方面,经济修复动能不足、政策基调保持定力、美国经济韧性背景下美联储降息预期的一再延后,共同导向之前的强预期与当下的弱现实的错配,并主导了市场基调,去年底以来的增量市场切换为存量乃至缩量市场。报告期内市场整体震荡下行,但由于政策基调倾向于供给侧,也即对于科技的支持,这一政策基调映射在资本市场,人工智能、数字经济为代表的科技板块表现较好。基金投资运作方面,作为被动指数基金,本基金主要采取复制指数的投资策略,报告期内,本基金在做好跟踪标的指数的基础上,认真应对投资者日常申购、赎回等工作。

评论

评论