2025年10月,日本首相高市早苗在议会表示,钙钛矿太阳能电池板与核能将成为其政府能源安全和可负担性政策的核心。对钙钛矿的重视基于经济产业省(METI)2024年发布的“下一代太阳能电池战略”,该战略将非常规太阳能电池技术置于日本可再生能源规划的优先地位,并为其部署设定了生产和价格目标。

日本公司正在积极开发和试点这项技术,而包括中国、德国和英国在内的其他国家也在钙钛矿太阳能电池生产方面取得了近期进展。

但日本政府对钙钛矿的目标有多现实?该技术仍处于早期开发阶段,日本领先企业的成本展望显示,钙钛矿太阳能电池到2040年将无法与传统的硅基太阳能光伏(PV)竞争。认真对待这一预测意味着日本的钙钛矿战略需要更细致的层次。钙钛矿应被视为一种利基技术,应用于无法安装传统太阳能光伏的地方,并作为提升传统光伏效率的辅助技术。

钙钛矿太阳能电池的现状与日本战略

钙钛矿太阳能电池是一种非硅基光伏技术,使用钙钛矿晶体,非常适合吸收光线。目前有三种类型的钙钛矿正在开发中。第一种是薄膜,钙钛矿层沉积在薄基底上——通常是塑料或金属箔。第二种是玻璃型,钙钛矿电池被玻璃封装,使设计结构稳定且耐用。最后,串联型将钙钛矿电池与另一种光伏技术——最常见的硅——结合在一起。

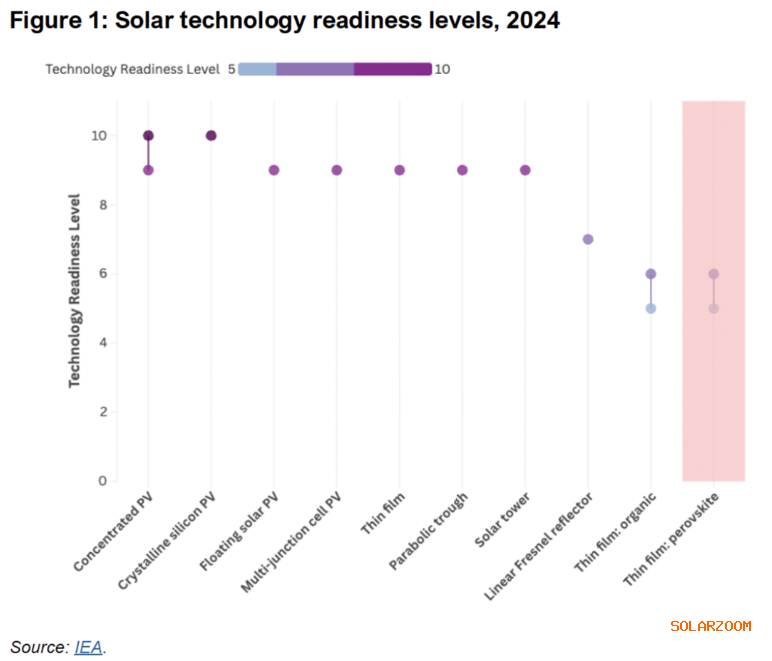

在这三者中,薄膜类型在日本尤其受到关注。然而,在各种太阳能技术中,这些钙钛矿太阳能电池仍处于早期阶段。国际能源署(IEA)ETP清洁能源技术指南指出,钙钛矿已达到大规模原型和完整原型阶段,但距离成熟和市场扩展仍有很长的距离。

IEA指出,根据类型不同,实验性钙钛矿的转化效率在25%到34%之间,但目前仅在较小的细胞面积下实现。商业化的一个主要障碍是其耐用性有限。当暴露于湿气、氧气、光线和热量时,电池寿命可降至5至12年——远低于传统太阳能电池板假定的25年寿命。许多试点该技术的公司仍未公开稳定性分析或电池寿命。

尽管面临挑战,日本的战略设定了雄心勃勃的钙钛矿生产和部署目标。到2030年,METI预计国内产能超过1吉瓦(GW)的钙钛矿太阳能电池。日本目前尚未大规模生产钙钛矿电池,但计划在本十年后期投入新生产线。到2040年,计划安装总容量达到20吉瓦,实现完全自给自足的供应链。同样重要的是,METI还公布了价格目标,目标是将钙钛矿的电力平稳化成本(LCOE)从每千瓦时20日元逐步降至2030年每千瓦时14日元,最终到2040年降至10至14日元/千瓦时之间。METI于2025年2月在其第七个战略能源计划中重申了这些目标。

尽管日本第七次战略能源计划明确了钙钛矿部署的目标,但对传统太阳能技术却没有同样精确的目标。目前估算显示,总太阳能装机容量需提升至200GW至250GW,才能满足计划的发电目标。这意味着如果日本能在2040年前实现20GW的钙钛矿装机目标,钙钛矿将占该国太阳能发电容量的10%。

日本政府早在这些目标被正式确定之前就一直在支持钙钛矿的研发。在2022至2024财年间,公司为所谓的“下一代可再生能源”(包括钙钛矿)提供了548亿日元(约合3.645亿美元)的补贴。未来十年,计划再投入1万亿日元(66.5亿美元)以促进31万亿日元(2060亿美元)的公私投资。

钙钛矿的好处是真实存在的

为什么日本政策制定者如此致力于让钙钛矿达到技术成熟和广泛应用?《下一代太阳能电池战略》强调钙钛矿可能为日本能源系统带来的多项优势、工业竞争力和减排。

首先是对该国传统太阳能光伏未来增长的感知限制。2012年上网电价的引入最初推动了太阳能的快速部署,使日本的太阳能发电量跃升至世界第四高。然而,近年来太阳能的部署有所放缓。正如能源经济与金融分析协会(IEEFA)2025年8月的一份报告所示,这种放缓部分原因是电网基础设施限制、化石和核技术的优先考虑,以及对可再生能源政策支持的摇摆。

钙钛矿薄、轻且高度多用途,理论上可以安装在建筑墙体、窗户及许多其他城市表面上,因此有潜力绕过这些障碍。城市安装也意味着钙钛矿可以与电力需求中心共址。这有助于减轻日本区域电网的负担,增强电力输配系统的韧性。

日本政府还强调钙钛矿在工业战略和能源安全方面带来的优势。日本曾是领先的太阳能电池板制造商,自2005年起被中国超越,成为全球太阳能电池板出口国。随着钙钛矿太阳能电池产业仍处于起步阶段,日本看到了重新获得与中国及其他竞争对手竞争竞争力的机会。尤其是因为日本是碘的第二大生产国——钙钛矿太阳能电池的关键原料——这也支持了METI建立完全自给自足供应链的目标。因此,在尚未被任何国家主导的太阳能技术中获得竞争优势的可能性具有特别的吸引力。

价格目标不切实际

虽然钙钛矿太阳能电池的宣传优势确实存在,但METI的目标价格似乎不够现实。鉴于政策优先事项往往影响了METI的成本假设,这或许不足为奇。

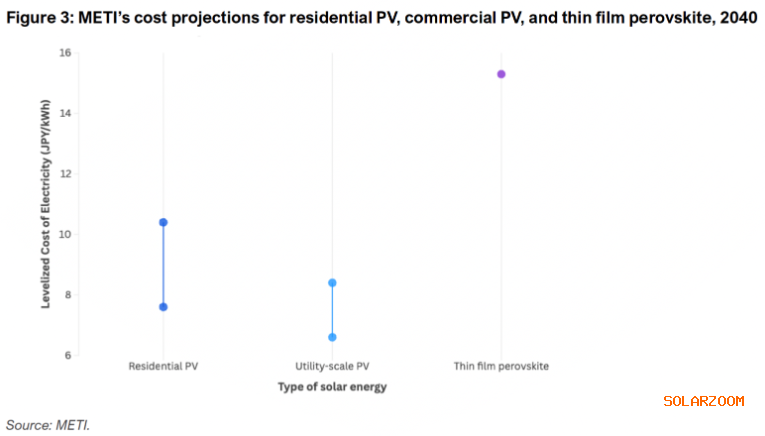

在2025年1月的新闻发布会上,日本领先的钙钛矿制造商赤水化学表示,预计到2030年其薄膜型钙钛矿的最低成本(LCOE)将达到约20日元/千瓦时,而政府同年目标为14日元/千瓦时。目标与预测之间的这种差异很可能会持续。发布战略文件几个月后,METI汇总了日本六家钙钛矿太阳能电池制造商的成本展望。根据最终预测,钙钛矿的LCOE到2040年将达到约15.3日元/千瓦时——远高于该部设定的2040年10至14日元/千瓦时目标。更重要的是,钙钛矿的LCOE预测将远高于传统住宅和公用事业规模的太阳能光伏——到2040年分别为7.6–10.4日元/千瓦时和6.6–8.4日元/千瓦时。

METI的预测还表明,钙钛矿在耐久性方面仍不及传统光伏。虽然商业和住宅太阳能光伏预计可持续25年,但钙钛矿在理想条件下的性能预计到2040年仅为20年。

这些差异将影响钙钛矿太阳能电池的需求。如今,日本建筑公司和设施运营商指出,钙钛矿成本较高且耐久性较短,使其投资竞争力不及传统太阳能光伏。虽然技术进步和规模经济将在中长期缩小这些差距,但期望钙钛矿太阳能电池到2040年成为现有太阳能光伏的完美替代品仍属痴心妄想。

更细致的钙钛矿策略的理由

钙钛矿太阳能电池有望提升日本的国际竞争力、资源和能源安全以及减排。然而,它们的成本和性能劣势很可能仍然存在。这一现实需要比政府目前采取的更为细致的策略。

首先,钙钛矿应被视为次要产品,其次是硅基太阳能光伏和其他成熟的清洁能源技术。例如,东北大学领导的一项新研究表明,屋顶太阳能电池板与电动汽车结合作为电池,可以供应日本85%的电力需求,并减少87%的二氧化碳排放。包括日本环境省在内的先前研究也显示,现有的可再生能源技术能够满足该国绝大多数的能源需求。因此,政府应优先补贴这些成熟且具成本竞争力的清洁能源技术的生产和采用,同时设定明确且雄心勃勃的部署目标。

其次,薄膜型钙钛矿应被视为一种专门设计用来填补硅基太阳能板无法解决空白的利基技术。因此,部署激励应针对无法安装硅基光伏系统的场景,而非试图让钙钛矿直接与经过验证且具成本效益的太阳能技术竞争。这些情况包括无法承受硅基面板重量的屋顶、建筑墙体以及靠近电力需求中心的其他基础设施。

第三,政府和制造企业应强调串联式钙钛矿太阳能电池,以提升现有太阳能光伏的性能。串联型钙钛矿将钙钛矿电池与另一种光伏技术——最常见的是硅——结合在一起。由于硅层和钙钛矿层分别利用太阳光谱的不同部分发电,串联型极大地提高了功率转换效率。

目前,日本政府和企业正大力投资于薄膜型钙钛矿太阳能电池的商业化。然而,公司自身的预测表明,即使到2040年,这些电池在成本和性能上也无法与传统太阳能光伏竞争。这凸显了在确定钙钛矿应如何融入日本更广泛太阳能部署计划时,需要更现实的评估和细致入微的策略。

评论

评论