1月18日下午,第三届光伏产业链创新合作高峰论坛将在中国苏州金鸡湖凯宾斯基大酒店隆重召开。据悉,此次大会由亚洲光伏产业协会、保利协鑫能源控股有限公司联合主办,国家发改委能源研究所原研究院王斯成教授、中国光伏行业协会秘书长王勃华先生、上海市太阳能学会理事长沈文忠教授、中信证券电力设备与新能源行业首席分析师弓永峰、保利协鑫能源控股有限公司首席技术官万跃鹏等专家学者出席并发表主题演讲。众多业内人士、媒体记者出席论坛。

其中,弓永峰博士以《在奔跑中调整姿态,迎接光伏消费品新时代》为题发表演讲,对光伏下游、中游、上游及耗材情况进行分析,SOLARZOOM对其演讲内容进行了整理,以飨读者。

光伏下游:分布式光伏爆发式增长,0.4元每度迈入“光伏消费品时代”

17年全球装机量远超75-80GW的年初预期,达到100GW。中国市场全年装机预期约50GW,分布式电站爆发式增长,2018年分布式电站持续发力,预计新增装机量达到45-55GW;2019-2020年分别为70GW和80GW。

西北地区弃光限电导致部分地方限制开发,因此电站建设大规模从“三北地区”集中式电站转向“中东部地区”分布式电站,再加之成本下降导致分布式效益更高,这些原因使得2017年国内分布式电站爆发式增长,从而助推了新增装机量的增长。

2017年分布式元年——分布式爆发原因

分布式光伏+应用广泛,国内潜在装机量7200GW,农村与城市的潜在装机量之比为6:1。技术促进成本下降,加之分布式不受规模限制,隔墙售电政策放开,补贴下调好于预期等利好政策,光伏电站已成为国民级消费品,进入能源消费品时代。

光伏中游:直面平价上网降本压力,盈利趋平衡

对光伏中游的探讨主要集中在单晶多晶之争上,弓永峰看来,单多晶转化效率保持着动态平衡。

单多晶电池转化效率

目前全球的单多晶市场分布为:多晶市场份额维持在65-75%,单晶20-30%,薄膜10%左右。因单多晶及薄膜产品应用场景不同,因此不存在完全替代关系,单多晶技术因进步、成本下降节奏不同导致市场占有率随之波动,这符合行业的正常发展规律。

从全球情况看,不同地区单多晶偏好差异显著,如日本市场单晶占比高,印度市场全部是多晶。未来,随着印度、非洲、南美等经济欠发达国家需求占比的上升,多晶产品仍将有较大增长空间。

从来不存在单晶技术进步空间大于多晶产品之说,新技术先用于单晶,后发扬光大于多晶。但二者之间的竞争发展存在一个使下游客户认可的合理差。单晶和多晶之间是竞争发展的关系,效率相互对比提升,互相竞争降成本。无论转换效率高低,最终降低每瓦投资成本,提升投资回报方为“正道”。

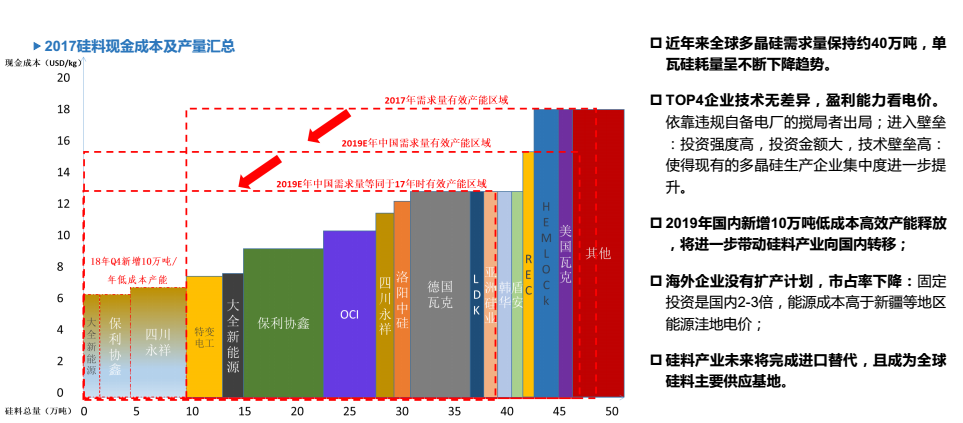

光伏上游:进口替代加速,集中度提升,供小于求状态持续

国内硅料行业集中性高,自给自足率不超过60%,其余部分依赖进口,市场代替空间大。保利协鑫,通威股份,大全新能源等TOP5巨头都在计划扩产,2019年产能释放,自给自足率将会大幅提高,但仍需要进口。

2017年硅料现金成本及产量汇总

2018年光伏需求向好,优质硅料供不应求,预计价格将会高位震荡,随着低成本优质硅料大量产能释放,新产能挤压国外产能生存空间,2019年价格有望下降,从而带动全产业链价格下降,推动平价上网进程。

光伏耗材:金刚线耗材“革命”,加速平价上网到来,短期“一线难求”

金刚石切割即通过金属的电沉积作用把金刚石颗粒镀覆在钢线表面而制成的一种线性切割工具,目前市场上主流切割方式可分为金刚石线切割和砂浆钢线切割。而金刚线切割技术因切割效率高、速度快;材料损耗少、出片率高;环境污染小;产品质量好;运营成本低等特点更具优势。

砂浆切割与金刚线切割比较

目前行业正加速推进多晶硅“金刚线切割+黑硅+PERC”模式的应用,提高多晶电池产品的效率且大幅度降低成本。据测算,多晶黑硅+PERC提升效率1.1%,与单晶PERC电池转换效率差缩小到0.7-1%左右,但硅片成本却低了约1元/片。

保守估计2017国内金刚线总需求量3000万千米,而产能仅1900万千米,缺口巨大,行业内公司盈利能力强。预计2018年Q3扩产项目全部达产后总产能约3058万千米,供需明显改善,行业转向质量竞争,集中度将提升。

内容未经本人审核,如有疑问,欢迎留言讨论。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!