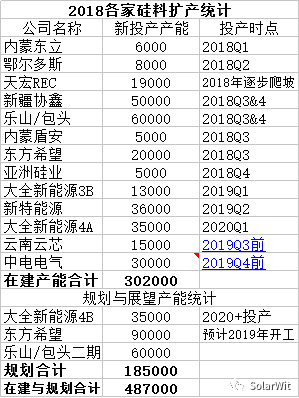

我的写作习惯是把干货资料放在更显眼的位置,下表是我国在建硅料产能以及规划硅料产能的建设以及投产时间点的统计情况。默默的数字背后昭示着一次产业的血雨腥风。

目前我国在建硅料产能30.2万吨,规划中准备未来两年内开工的硅料产能目前已知有18.5万吨,两者合计48.7万吨,对于这个数据很多朋友可能没有概念,我来举一个例子方便大家理解:2018年光伏硅料需求在史无前例的光伏装机刺激下突破了43万吨,也就是说未来两年我国新增高品质、低成本的硅料产能足够满足全世界的需求。由于列表中大部分产能已经在去年开工建设,投产进度较快,结合多份产业数据,我们可以预判2018年三季度和四季度是硅料产能投产高峰,2019年一季度是硅料产能的释放高峰。由于从价格下滑到引发需求快速增长需要一个时间过程,再叠加考虑2019年一季度传统淡季和新产能低至50元的全成本,预期2019年一季度硅料价格可见85元/kg,很显然,这并不是一个让大家能觉得舒服的价格。

一、过去八年硅料价格回顾

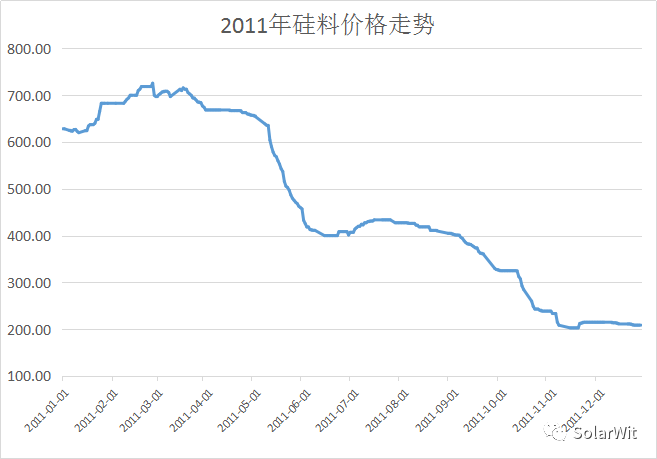

2011年的市场开局是从一片美好中开始的,开年的硅料价格就高达620元/kg , 旦很显然这个价格下并不能满足需求,随后的三个月的时间,硅料价格甚至出现了一波幅度不小的上涨直接冲击到730元/kg的高位。

虽然当时大家普遍采用成本偏高、污染偏大的热氢工艺,但足够高的价格使得一切问题都不是问题,当时很多企业,为了赶工期,追效益,甚至不惜从美国空运设备回来。对于高达700元的硅料价格,电费成本显得无足轻重,所以当时很多国内企业在项目布局的区位选择上根本不会把电费作为考量因素。现在回过头来看,当时的区位选择至关重要,布局错了可能就会有难以挽回的损失,目前我国在运行的硅料企业有21家,最终能活下来的并且活的好的企业,基本上都位于低电价地区。有些关键时刻,选择比努力重要,除了埋头努力,更要抬头思考,越是大企业越需要思考。在光伏产业中,我目前发现把行业研究重视起来并且特意地建立专门化的研究机构的公司只有一家,那就是隆基股份,所以隆基的优秀绝非偶然。

回到主题,我们看一下目前活的较好的国内硅料企业的区位布局吧,血淋淋的事实会告诉我们,选择是多么的重要。

从2011年三月份开始,硅料价格就开始下滑,由于开始跌去的仅是利润而已,所以价格根本扛不住,2011年二季度开始就是一口气的下滑,知道年底的210元/kg的水平。

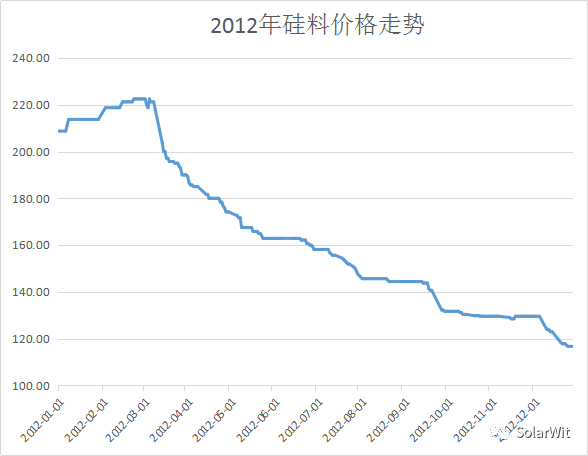

2011年虽然跌幅巨大,但是200元的价格都在大家的现金成本之上,不会拥有产能退出,价格自然也就蚊不下来。2012年才进入了真正的小刀子割肉,血拼肉搏阶段,价格从年初200元一路下滑到100元的水平,由于当时很多企业未完成冷氢化改造,单位kg硅料现金成本高于20美金,2012年跌入了很多企业现金成本区间,产能开始批量退出,供求渐渐平衡,价格也才算真正的稳了下来。2012年的硅料价格事实告诉我们:“当行业出现供过于求的不利格局时,价格的支撑位就是边际成本较高的企业的现金成本”,当然,在大家普遍手握庞大库存,急需回流现金时,短时间内为抛库存而出现低于现金成本的价格也是有可能的,当前多晶硅片的价格形势就是这样,因抛库存而出现低于现金成本的价格。

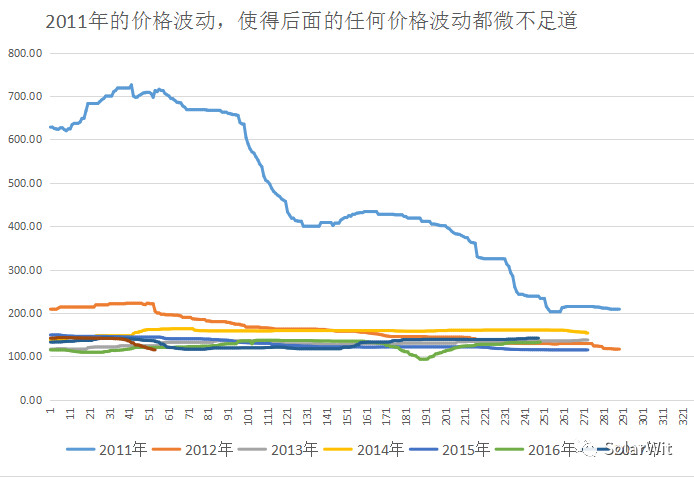

八年当中,2011和2012的价格变动是最为剧烈的。如果把2011年的价格和随后几年的价格曲线放在同一个坐标轴系内,我们会看到这样的图:

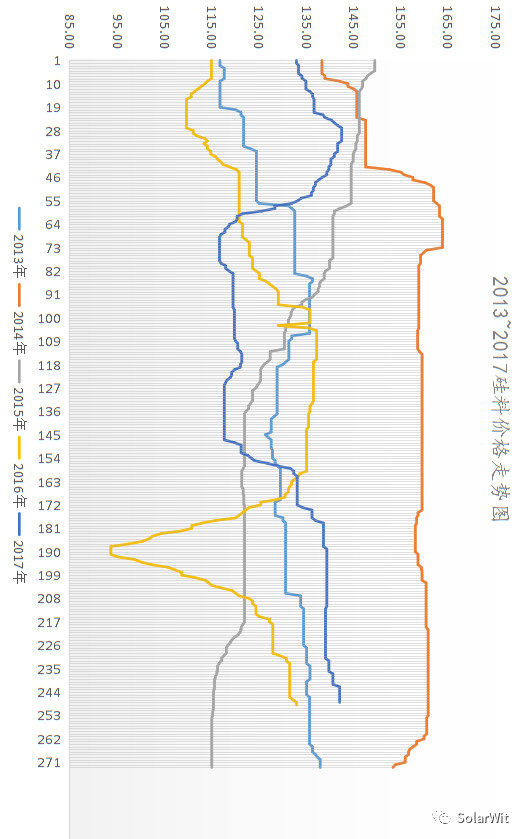

远望方知风浪小,凌空乃觉海波平。比起2011年的价格波动,随后几年的价格曲线相当于没波动。从2013年开始,硅料价格绝大部分时间稳定运行在100~165的区间内:

总体来看,2013~2017年的硅料价格走势遵循明显的规律,除了2016年三季度的V字形走势外,其余大部分时间都是在这个区间内运行,原因也十分好理解:每当需求火爆,价格上涨到150元的位置是,就会把很多海外高成本产能唤醒;反过来也一样,每当硅料价格跌至100元的时候,就有以韩国OCI为代表的海外产能因低于现金成本而退出。于是,硅料价格被长期地限定在了100~160这个区间内。现在问题的关键来了:要想让硅料价格长期保持在100元以内,到底有多少高成本的产能需要退出?100元的国内售价,对应不含税价格为86元,所以这个问题又可以转变为:现金成本高于86元的产能到底有多少?

海外产能由于还要额外叠加双反税率,税率最低的是OCI,为4.5%,但是由于OCI韩国电费不便宜,即便税率很低,也很难接受100元以下的价格。德国瓦克有价格承诺,所以我们可以基本认定绝大部分海外产能难以承受100元的硅料售价,去年我国进口15.9万吨硅料。

另外国内也有一部分高成本产能,他们分别是:新余赛维2万吨;徐州保利协鑫自备电池厂以外的硅料产出3万吨;河南恒星1万吨;天宏0.3万吨;如果硅料价格长期低于100元,上述国内产能有极大地退出可能性。

国内和国外高成本硅料产能合计15.9+6.3=22.2万吨,硅料价格长期击穿100元需要新增低成本产能大于22万吨(假设光伏需求稳定不变)。再结合最开始我列出的硅料扩产数据表,相信大家也对未来硅料价格有清晰的判断了。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!