要替代这些行将退役的发电设施,竞争性电力市场中电力公司和商业发电运营商的默认选择将是投资新的燃气电厂。燃气发电技术至今已相当成熟,并且与即将退役的老旧发电设备相比具有更高的经济效益,尤其是在近期天然气价格持续走低的情况下(虽然仍有波动)。然而,由于退役设施规模过于庞大,要在2030年前用新建燃气电厂替代全部退役装机,美国电力系统需要高达约5000亿美元的投资。同时,这一投资还意味着4000到5000亿美元额外的燃料成本,并造成50亿吨二氧化碳排放。

幸运的是,新建燃气电厂并不是美国电力系统唯一的选择。落基山研究所在近日发布的最新报告中评估了“清洁能源资源组合”,可再生能源与分布式能源资源(DERs)或能为电网提供与新建燃气电厂相同的服务。落基山研究所的分析发现,由于近期可再生能源及分布式能源资源技术的创新发展及其成本的迅速下降,与新建燃气电厂选项对比,清洁能源资源组合能够带来大量的成本节约并显著降低投资风险,同时还不会产生相关的二氧化碳排放和空气污染。更加引人注目的是,清洁能源资源组合的新建成本仍在快速下降,很可能在未来20年内降低到比高效燃气电厂运营成本更低的水平。对于已经确定计划投入1000亿美元新建燃气电厂的电力市场投资者和用户而言,这无疑预示着极大的投资风险。

不同案例研究均显示显著的成本节约

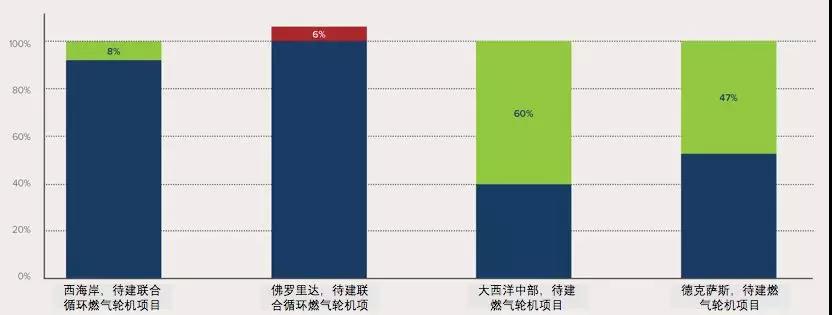

落基山研究所对全美各地四个计划中的新建燃气电厂项目提案进行了分析。这些案例包括2座计划以高利用率运行的联合循环燃气轮机(CCGT)电厂,和2座计划在峰值时段运行的燃气轮机电厂。这些待建电厂项目位于全美各地的不同区域,其可用资源、资源成本、气候与天气决定的用电需求及用户基础均不相同。

在这四个案例中,落基山研究所均发现清洁能源资源组合具备与燃气发电相同的成本竞争力,同时也能满足电网服务和系统可靠性的所有要求。根据行业标准成本预测,且不计算政府补助的前提下,研究发现其中三个案例中,针对具体区域设计的清洁能源资源优化组合的成本比待建燃气电厂成本要低8%-60%。仅在一个案例中,清洁能源资源组合的成本略高于待建燃气电厂。然而,进一步的分析表明,保守的碳价(低于每吨8美元)或可行的社区规模太阳能成本下降幅度都可以轻松逆转这一结论。类似地,可再生能源和储能技术成本再经过两年的成本下降也将足以弥补清洁能源资源组合与燃气电厂的成本差距。

我们在研究中还应用了大量保守性估计,高估了清洁能源资源组合成本并低估了其产生的效益。此研究使用了基于具体资产的计算方式,因此可能忽略了通过系统层面整体规划可能实现的规模经济效应所带来的成本节约。我们也并未将清洁能源资源组合可带来的多种效益计入分析,包括现存的政府补贴(如税收减免政策)、碳减排量、燃料价格波动降低以及输电配电层面效益等。

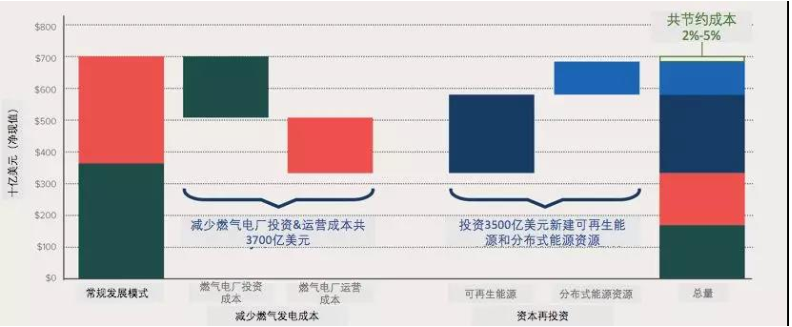

价值3500亿美元的投资机遇

将分析范围扩大到整个美国市场,落基山研究所发现美国电网可在新建燃气电厂投资和运营成本上避免至少3700亿美元投资,并可以将这些成本节约中的一部分用来投资可再生能源及分布式能源资源。

落基山研究所模拟了在2030年前替代超过半数退役热电装机的资源组合情景,该情景能够为电网提供同样的能源供给、峰值容量和弹性服务,并对可再生能源和分布式能源资源利用率做了相对保守的估计。这一发展路径可在2030年前为可再生能源及分布式能源资源市场带来3500亿美元的投资机遇,并在同一时段内避免35亿吨二氧化碳排放。

燃气电厂将面临盈利风险

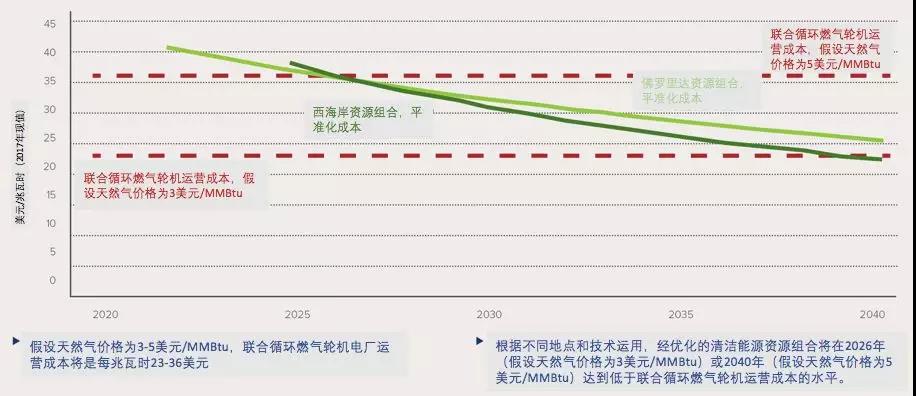

除了显示出重塑美国电力部门投资方向后可能带来的成本节约机会外,我们的分析还揭示了现有及未来投建将可能在短期内面临的盈利风险。由于可再生能源和电池储能技术的成本预计将持续下降,我们预测经清洁能源优化资源组合成本将在未来20年内下降约40%。根据天然气价格的不同走势,不断下降的清洁能源资源组合成本将在2026年(如果天然气价格因潜在液化天然气出口市场发展而上涨到2003-2008年间平均水平)或2040年左右(如果天然气价格一直保持当前的低价水平)达到比高能效燃气电厂运营成本更低的水平。

也就是说,在未来的10到20年里,新建全新清洁能源资源组合的成本很有可能会比运营当前已建燃气电厂的运营成本更低,同时提供与燃气电厂相同的电网服务。这将导致美国燃气电厂运营小时数的减少和收入的降低。在评估价值数十亿美元的新建项目投资中,新建燃气电厂的投资者们应认真地考虑这一新兴趋势。

迅速行动可抓住机遇并规避风险

目前美国电力系统已公布的将于2020年代中期前投资超过1000亿美元的新建燃气电厂。为避免这些投资给商业电厂投资者(在开放市场中)或电力公司用户本身(在垂直一体化的州中)在将来造成资产搁浅风险,我们必须迅速行动起来。为了抓住这一机遇,监管部门、市场运营商、电力公司与技术供应商都应该发挥各自的作用。

州监管部门应认真评估新建燃气发电设施成本回收的替代选择,充分考虑替代方案的最新价格和功能数据,包括电池储能技术、电力公司规模及分布式太阳能光伏技术、新一代需求灵活性技术以及有针对性的能效项目等。

市场运营商和州监管部门应寻求最具成本效益的项目来提供投资激励。在开放的市场中,市场运营商可开发有助于分布式能源资源应用的产品,以及不会将成本效益愈发明显的技术与热力发电产品概念相混淆的产品。在垂直一体化市场中,监管部门可调整电力公司商业模式,停止对电力公司自有资产的倾斜,打造电网服务竞争性市场。

电力公司可以变革其资源规划和采购方式,以准确反映可再生能源资源和分布式能源技术的价值,并将技术应用和部署的“软成本”降到最低。长久以来,电力公司规划方式都依靠大规模发电设施投资来满足不断增长的用电需求。但如今,用电需求已趋于平缓,且大规模发电设施也不再是最具成本效益的投资选项,因此电力公司应抓住这一机遇,通过自身改革来反映市场新常态。

技术和服务供应商可以提供可满足电网需求的资源组合,包括单独技术供应或作为优化组合的部分,并继续降低那些阻碍集中供应资源组合发挥成本效益的软成本。服务供应商还可以通过公开透明地分享经验与最佳实践来提高用户对非传统解决方案(如基于换流器的可靠性服务)的信心。

如果失去了当前投资周期的机遇,美国有可能将在长时间内付出巨额成本和大量碳排放的代价。而通过充分利用清洁能源资源不断提高的经济效益,美国电力行业可以避免因新建燃气电厂及相应燃料成本而锁定的至少3700亿美元投资,并优先利用这些投资发展清洁能源资源,在2030年前避免35亿吨二氧化碳排放。

(来源:落基山研究所;作者:Mark Dyson,落基山研究所董事:Alex Engel,基山研究所咨询师)

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!