2018、2019年国内多晶硅产能进入快速扩张阶段,新建产能后发优势明显。

2018年国内新建产能接近15万吨,进口量首次减少,为替代进口生产元年。

2019年国内新增多晶硅产能预计将达到25万吨/年左右,今年年底我国多晶硅产能将达到50万吨/年。

万吨级企业产能及2018年、2019年扩产产能见下图:

目前我国多晶硅产量已经稳居全球第一。2018年全球多晶硅产能59.8万吨,海外产能21万吨,国内产能主要分布在新疆(15.6万吨)、江苏(7万吨)、内蒙(6万吨)、四川(4.5万吨)、河南(2万吨)、青海(2万吨)。

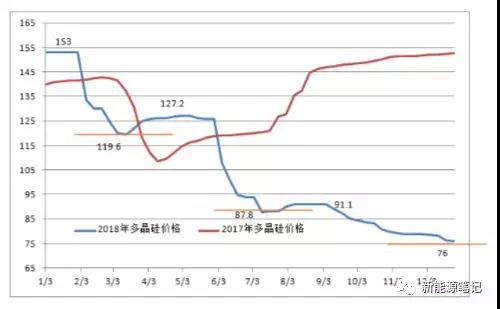

新增产能纷纷投运,再加上2018年下半年国内市场需求受531政策影响,导致需求严重不足,2018年多晶硅价格快速下滑。从年初的15.3万元/吨跌至年底的7.6万元/吨,全年绝大部分多晶硅企业未实现盈利。

从目前已经公布的企业年报数据来看,新增产能在面对快速下滑的价格上,更有优势。保利协鑫2018年年报显示,公司光伏材料业务产生的亏损为10.11亿元。新特能源2018年实现多晶硅产量3.4 万吨,较上年同期增长约15.65%,多晶硅板块实现毛利人民币10.38亿元,较上年同期下降26.31%。

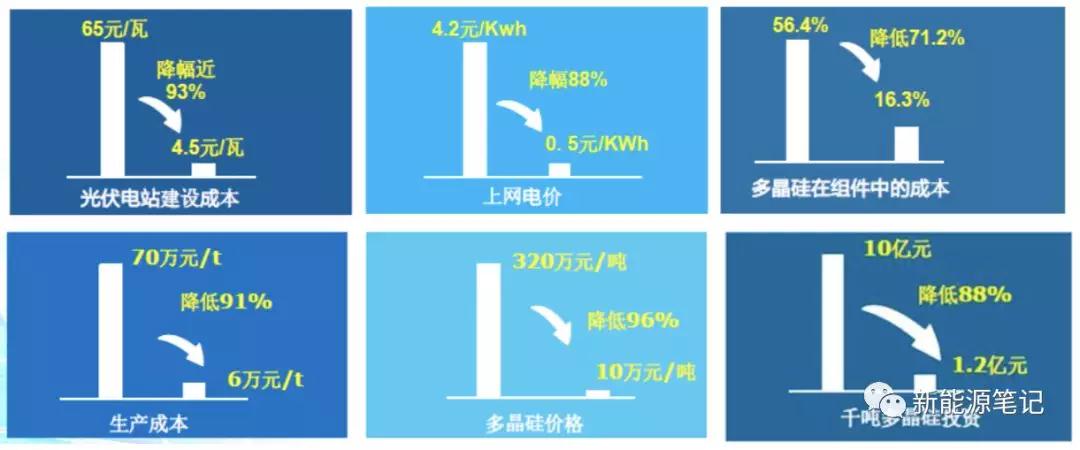

目前多晶硅在组件中的成本约占16.3%。十年时间,多晶硅价格从325万元/吨下降至10万元/吨以下,下降幅度接近97%,为光伏实现平价上网奠定了基础。

2019年东方希望、新特能源、大全等公司预计将有超过12万吨的新增多晶硅产能投运,多晶硅价格绞杀预计将持续进行。

新投运产能,企业方均表示成本可控制在4万元/吨以下,近期国内单晶用多晶致密料价格区间在7.7-7.8万元/吨,铸锭用多晶疏松料成交价格区间在5.7-6.2万元/吨,均价5.91万元/吨。

目前国内多晶硅特级致密料(可供单晶硅片使用的多晶硅料)产能占比从2018年初的16.2%提高到年底的44.9%,新特能源、新疆大全、四川永祥、江苏中能、亚洲硅业、洛阳中硅等企业特级料在产量中占比均可超过一半。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!