4月6日,中国石油天然气集团有限公司2023-2024年光伏组件集中采购招标项目开标,此次投标企业共有47家,集采组件规模8GW,其中P型组件7.5GW,N型组件0.5GW。

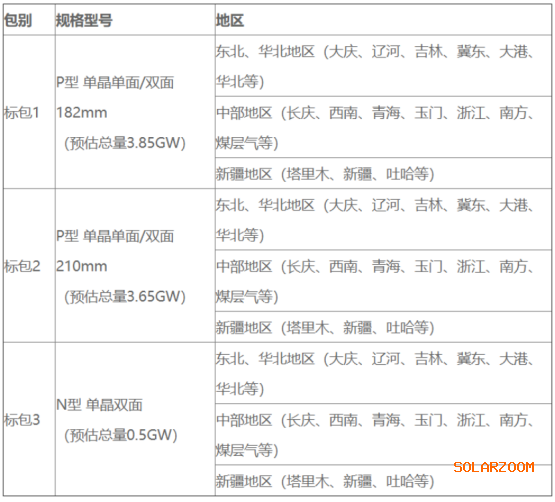

项目招标显示,项目分为3个标包,其中标包1规格为P型单品单面/双面182mm,预估总量3.85GW;标包2P型单晶单面/双面210mm,预估总量3.65GW;标包3N型单晶双面,预估总量0.5GW。

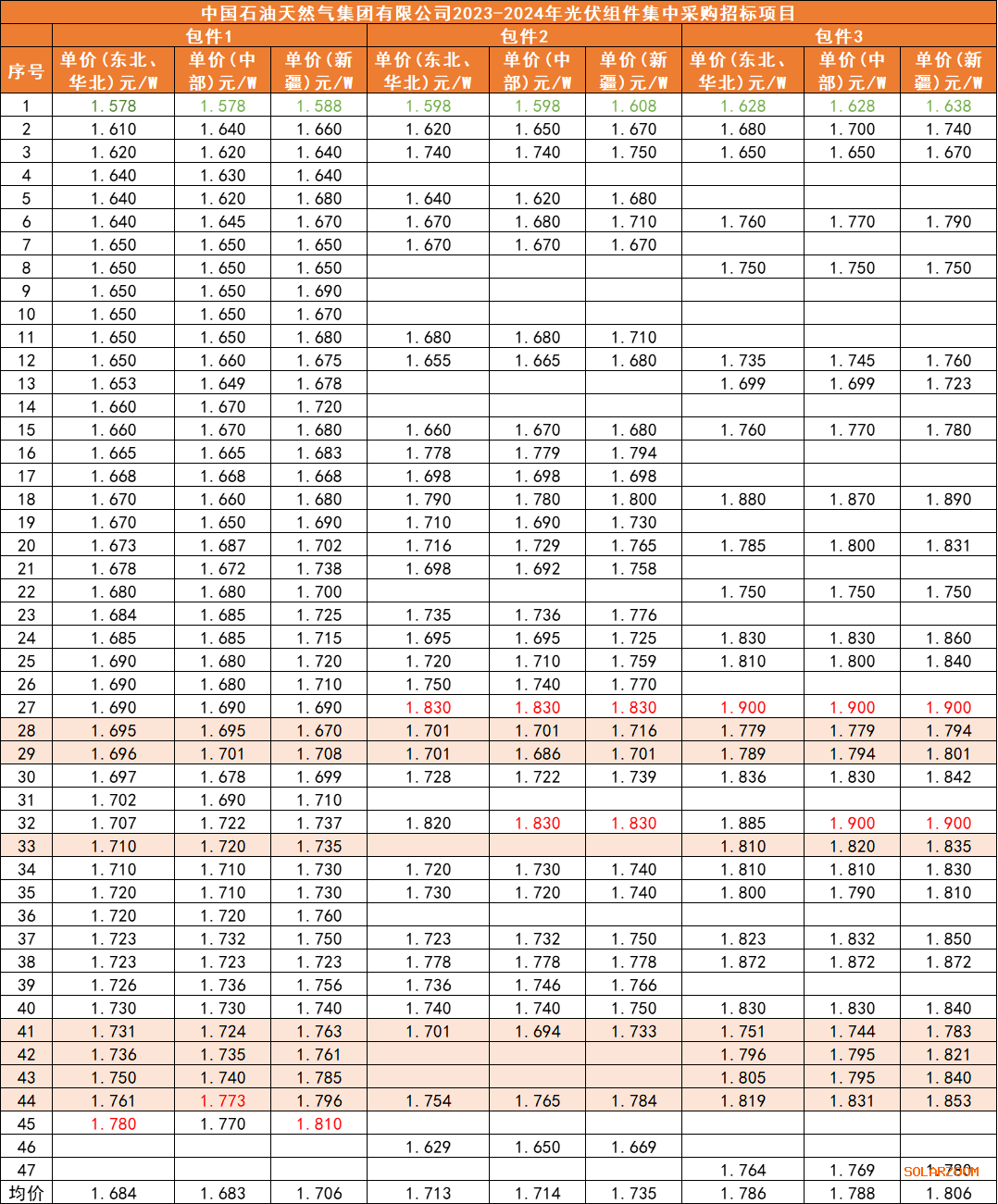

此次项目按照不同地区进行的报价,包括东北华北、中部及新疆地区三种报价。总体来看,大部分企业对于东北、华北地区以及中部地区的报价相差不大,而新疆由于地理位置,运输成本问题,报价相比高0.1元/W~0.4元/W。另外,表内的报价均为双玻报价,单玻组价价格默认为双玻价格下调0.02元/W。

备注:粉色部分一线、头部组件企业;红字最高价、绿字最低价

根据开标信息来看,组件价格方面,P型182mm组件报价在1.578~1.81元/W,P型210mm组件报价在1.598~1.83元/W之间,N型组件则在1.628~1.9元/W范围。整体来看,此次报价最低价和最高价差价较大,在0.25元/W上下。从各型号组件均价来看,210mm比182mm溢价3分钱左右,N型比P型溢价0.07元~0.1元/W左右。

值得注意的是,此次所有标件、所有区域的最低价均有一家二线企业报出,该企业是一家太阳能电池研发商,专注于高效太阳能电池的研发及制造,产品有PERC电池、多晶电池、单晶电池等。在2022年上半年电池片出货排名中,还拿到位列前三的好成绩。

另外,随着上周头部组件企业4月份集体涨价的消息发出,相较于3月31日2.2GW华电组件开标、以及3月27日中核6GW组件开标价格而言,此次一线组件厂商报价明显有所上升,基本上,P型报价保持在1.69元/W以上,N型保持在1.78元/W以上。

同样需要关注的是,本次47家投标企业中出现了不少“新面孔”,除了一线组件企业和一些常见的二三线企业,也出现了近期才被关注到,甚至第一次见的新组件厂和风电企业,合计大约数十家,这也预示着组件竞争格局越发激烈。

从近期光伏产业链价格来看,硅料方面继续维持下降趋势,而且下降幅度有所加剧。Infolink显示,目前主流价格水平跌至每公斤200-208元范围,而且签单谈判仍在进行中,在谈订单的价格范围已经下移到接近下限,预计四月整体价格水平将难以维持每公斤200元以上的高位。

而硅片方面,4月6日,硅业分会最新消息显示,本周硅片价格持稳运行。M10单晶硅片(182 mm /150μm)价格区间在6.22-6.5元/片,成交均价维持在6.40元/片,周环比涨幅持平;G12单晶硅片(210 mm/150μm)成交均价维持在8.2元/片,周环比持平。本周硅片价格持稳运行的主要原因是供需紧平衡。

电池方面,P型电池利润率偏低,企业产销动能不足。近期某家一线电池企业调整报价,其中M10单晶PERC电池调整为1.09元/W,环比下降5.22%。N型电池产线调试出现问题,需求增速有所放缓。

另外,记者获悉,组件出货情况开始好转,随着国内大部分央国企目前已经完成集采叠加国内外需求旺盛,头部大厂的组件订单较为饱满,4月头部组件厂涨价势头已现。但是主流组件价格方面,硅业分会价格显示,目前主流组件订单执行价维持在1.7-1.75元/W之间,部分散单价格跌破1.7元/W,但随着二季度开始,国内和海外项目陆续动工,对应组件需求开始逐步起量。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!