房地产行业的判断逻辑有句话耳熟能详:“长期看人口,中期看土地,短期看金融”。

赶碳号将其套用在光伏——“长期看净零,中期看规划,短期看产能”,以此似可以概括行业周期特点。

所谓“长期看净零”,即是净零排放背景下的人类能源结构转型,大概要20-30年;

所谓“中期看规划”,是指各主要经济体的新能源发展规划装机目标,如果按2030年来算,有七八年时间;

所谓”短期看产能“,是指光伏制造业的产能匹配,就是这一两年。

产能匹配、装机规划和能源革命,基本决定了光伏行业短、中、长期的未来。

赶碳号认为,2023年或将成为光伏企业的分水岭,行业大概率会经历一场洗牌。

行业历经20年发展壮大已经相当成熟,但竞争格局仍然还没有定型,各家企业的排名还将出现重大变化。这对于从业者而言,实在是一件大好事——这个行业仍然大有搞头。

一方面是众望所归的无限“风光”,一方面是产能过剩隐忧下的跨界与扩产。新技术,新产品,新企业,新市场……机遇与挑战并存,希望与失望同在,一切欣欣向荣,充满着活力。当然,这并不意味着每家企业都能赚钱、赚大钱。

因为,光伏价格战,已经开始了。这是一场选拔赛,也是一场淘汰赛。

01、历史总惊人相似

历史总惊人的相似。光伏圈对于“半路杀出个程咬金”的故事,已习以为常。最近几年,每一轮降价周期,几乎都是由二三线小企业率先策动的。

3月底,行业盛传今年二季度组件价格将上涨。一方面是由于国内外终端市场的需求表现超出了预期,该涨;另外,行业受高纯石英砂、EVA胶膜等辅材短缺困扰成本承压,不涨不行。

当时,几家头部企业对经销商的渠道组件价格上涨了3~8分/W。一线企业预期,全年组件价格大概率会保持在1.7元/W左右。

怎奈愿望虽美好,形势比人强。

4月6号,中石油8GW光伏组件集中采购开标。面对这120多亿的大单,参与企业报出的均价是1.68元。但是,一家从来没做过组件的电池片企业,一把就降了一毛多,报出1.57元的最低价。要知道,在2022年这样的好年景,即使如晶科能源、天合光能这样的老司机,每瓦组件的净利润还不到一毛钱。这个“程咬金”是电池片行业的老三——润阳新能源。

中石油大单总共吸引了47家企业报名,除了润阳这样的电池片企业外,居然出现了风机企业——明阳智能。风机行业这两年比光伏行业还要卷,也下场干光伏了。

中石油大单中低报价只是一个序幕。4月10日,华能贵州光伏组件中标候选人公示,第一名——常州华耀光电的核算投标单价仅为1.533元/W。

4月13日,风脉能源组件集采中标公示,通威以1.596元/W的单价中标。

4月14日,核汇能的光伏组件招标中,润阳身影再度出现。

赶碳号与多家企业交流,人们普遍认为润阳的报价不会赚钱,而且已经将其电池片环节的利润全部贴补在了组件上。那么会不会亏呢?笔者认为完全有可能,润阳或许在赌未来硅料、硅片的下跌。

这个情节就像《多收了三五斗》的故事一样,即便是光伏大年,即便是产销两旺,似乎只增收,不增利,一切都要重新打算。

组件这个作为整个光伏制造业最终的价值兑现出口,在“同等规模,价低者得”这种简单粗暴的集采招标面前,没有做任何象征性的抵挡,只能降价跑量,以价换量。

组件价格会跌到什么区间呢?

今年2月,InfoLink预测,按照目前扩产计划,2023年底光伏产业链各环节总产能都将超过800GW。该机构预计全年组件价格平均约为1.673元/W。

前不久赶碳号和一家头部企业的朋友打了个小赌,对方认为1.6元/W是底线,笔者则认为可能会下降到1.5元/W左右。当然这只是拍脑袋,还是要相信专业机构的预测。

02、一体化反而让组件有了降价空间?

来源:盖锡咨询

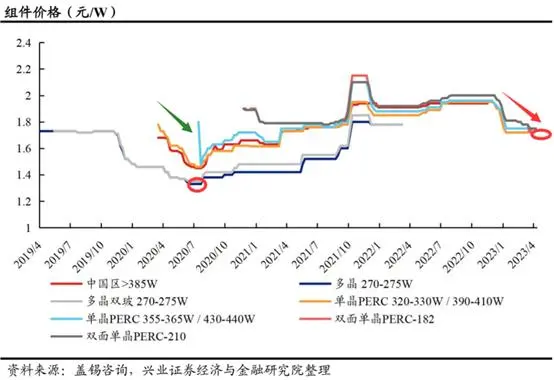

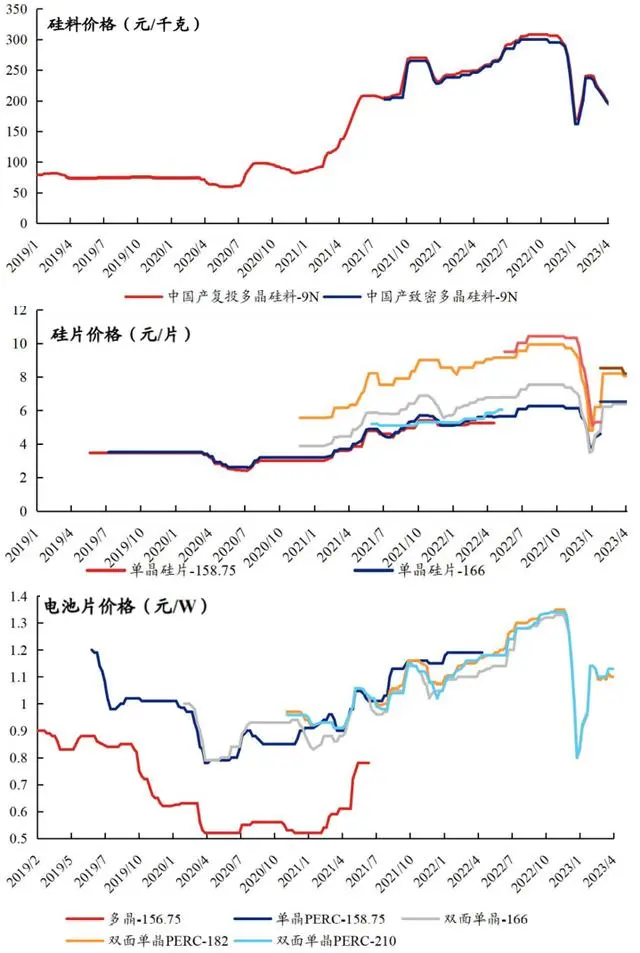

将自2019年初以来的硅料、硅片、电池的价格走势图放在一张图中,就会很清晰地发现,三者的曲线竟是如此高度一致。产业链价格的最低点发生在2020年中,最高点发生在2022年第三季度。

首先,看看在主材降价趋势下,组件是否具备截留超级利润的能力。

组件价格的走势一直相对平滑。在组件这一环节,其实熨平了前面三个环节的价格波动。道理很简单,组件的价格曲线陡峭不起来。终端光伏电站对于硅料、电池、组件的剧烈波动并不会买账——虽然终端的装机需求一直很迫切,而且对央国企来说更是硬性任务,但他们在组件面前依然强势。这可能就是去年组件招标规模大大高出新增装机规模的原因。

在过去一年中,组件上压下顶,对上承受着上游的成本压力,对下承受着降价的集采招标压力。光伏企业选择一体化,保证供应链安全是一回事,还有一个更重要的原因:一体化的组件企业其实赚的是硅片、电池片环节的钱,只不过将利润体现在组件上而已。

当硅料、硅片、电池价格进入下降周期后,组件这一环,能够拥有截留超级利润的能力吗?历史价格走势证明,这显然是不可能的。

历史极端低价发生在2020年6月前后,光伏组件的最低价格刷新到了1.37元/KW。当时的硅料价格在8万元/吨左右。

第二,一体化本身,其实让组件拥有了对于降价的承受力与韧性。

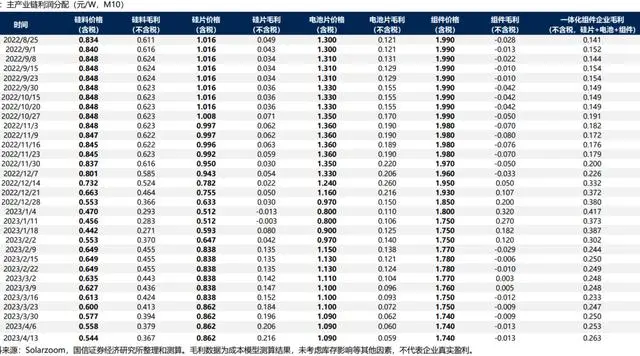

通过下图可以清晰看到,单纯做组件,即使以目前1.73元/W的价格,也是要亏钱的。但是,做了一体化,就可以不亏了。并不是组件的溢价提升了,而是一体化中的其它生产环节,在默默中创造了价值而已。

不同环节产品成本、售价、利润情况(4月15日);来源:智慧光伏

事实上,在集采面前,组件的品牌溢价越来越低。就像风电行业的风机招标一样,贵一分钱出局、便宜一分钱中标。在央国企集采面前,哪里还有品牌溢价可言?当然,这对于发电增益更高的组件产品而言,显然是有失公平的,甚至会导致劣币驱逐良币。

2020年时,光伏企业的一体化水平远没有现在高,当时的一体化企业日子肯定比专业家组件企业好过。

但是现在不同,大家都在做一体化,其实又回到了同一条起跑线上。 所以,即使硅料、硅片、电池价格回不到以前的历史最低点,组件的价格仍可能有相当的下降空间。

组件价格会降到什么程度呢?

不妨想象一个压力测试。假设市场的全年需求是500GW,优秀的一体化企业产能也是500GW。组件价格会降到这些企业的产能恰好可以满足市场需求、供需实现平衡之时,就不会再下降了。

从本质上,做企业,一直有一条看不见的红线横在那里——在经营质量上,你可以跑不过熊,但一定要跑得过队友。当然,以上只是理想化的假设,影响市场的因素实在太复杂了。

03、产能与光伏装机迷思

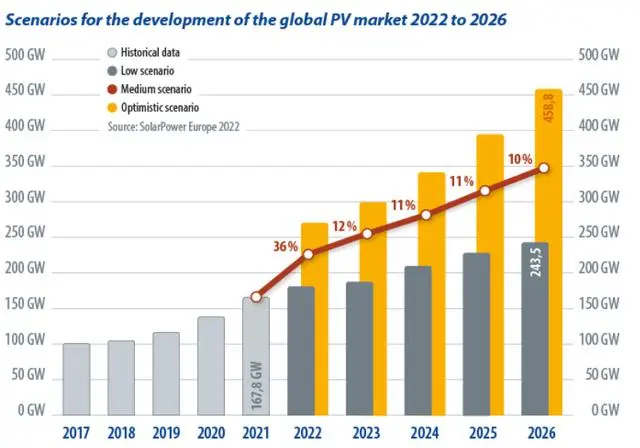

光伏装机预测;来源:Solar Power Europe 2022

决定光伏组件市场空间的是新增装机规模。同时,在对组件价格更为敏感的国内市场,组件价格又会反过来影响到装机增速。

2023年全球光伏装机规模会达到多少?尽管时间已经进入第二季度,但这仍然像是一个谜。

中国光伏行业协会名誉理事长王勃华预计,2023年全球光伏新增装机规模保守预测为280GW,乐观预测为330GW。

光伏行业协会和一些第三方研究机构,认为2023年全球市场的增速较2022年会有所下滑。支撑这一观点的论据是,2022年受俄乌冲突、能源危机等影响,欧洲光伏产品进口、装机均实现爆发式增长,2023年能源危机已经缓解,恐慌也已消除,自然放缓。

乐观预计,2023年全球光伏装机预期为398GW。

国际可再生能源署(IRENA)的预测则界于上述两者之间:2023年全球光伏装机将达到350GW,其中海外200GW,中国150GW,总体比2022年增长50%。这也是隆基绿能、晶澳科技、晶科能源等光伏龙头企业普遍采用的数据,同时也是论证各家公司2023年经营策略的依据。当然,IRENA的预测在过去被证明,一直偏于保守。

赶碳号从情感上更愿意接受InfoLink的预测,但从理性上更倾向于350GW的预测。

去年,我国光伏行业的高增来自出口,主要是欧洲。我国对欧洲出口光伏产品237.36亿美元,占比高达46%。但今年未必,因为欧洲去年买的80多GW组件,至少还有一半仍是库存未装。不过,西方不亮东方亮,今年出现新的超级市场需求,也未可知。这个,要等到今年一季度海关数据库更新完成后,才能看出各潜力市场的趋势变化。

行业多采用1:1.15的容配比标准来计算装机与组件之间的关系。最乐观情况下,400GW的装机,将对应460GW的光伏组件需求。如果是350GW,则对应400GW的需求。

事实上,即使按照InfoLink这种最乐观的预测,我国现有的光伏制造产能,也是很有些过剩了。

在去年11月,赶碳号搜集了能找得到的所有公开信息,汇总过一张产能产量表。2022年底,我国电池产能约490GW,组件约650GW。

也就是说,即使不用新建任何产能,对应2023年全年光伏装机最乐观的400个GW的需求,不用考虑海外电池、组件的产能情况,也已严重过剩!

今年以来,行业扩产可以用疯狂来形容。InfoLink预测,2023年底光伏产业链各环节总产能都将超过800GW。

在过去,统计行业的产能产量不是什么难事,只要抓住几家头部企业的扩产计划、投产情况,简单加总即可。现在则有些混乱,老玩家、新玩家实在太多,扩产起来一个项目不搞个10GW简直都不够看了。

就以TOPCon为例,今年上半年,黑马钧达的TOPCon电池产能就将一跃达到31GW,仅次于晶科的35GW,位列全行业第二。还有,像润阳这种从来不做组件的小玩家,忽然横空出世,不讲武德从头部组件企业口中直接抢食。

综合以上,赶碳号判断,到今年年底之时,无论是电池产能,还是组件产能,达到TW级别也是有可能的。

如果全年平均产能在800GW,全球需求为400GW的话,那么就意味着一半的产能空置率。

另外,根据IRENA最乐观的预测,2026年的全球光伏装机也就458.8GW。我们姑且按500GW算,1.15的容配比,需求不过575GW。到那时,我们现有的产能仍然富裕。也就是说,我们的制造端其实已经提前透支了全球三、四年的需求。

即使按赶碳号目前所看到的最宏伟的规划——马斯克的Master Plan 3,到2050年,要搞到30TW的光伏,需要平均每年600GW的光伏产品支撑。以我们现有的光伏制造产能,也已经够了。

后记

当然,过剩是常态。充分市场化的行业,哪个不过剩呢?

过剩的结果是什么呢?量不会变,但价会变。

笔者有些担心,我们会不会以几千亿、上万亿级别的投入、生产出来性能最优异的产品,然后自己人和自己人打价格战,最终以一种地板价、助力全球能源转型呢?

希望这只是杞人忧天。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!