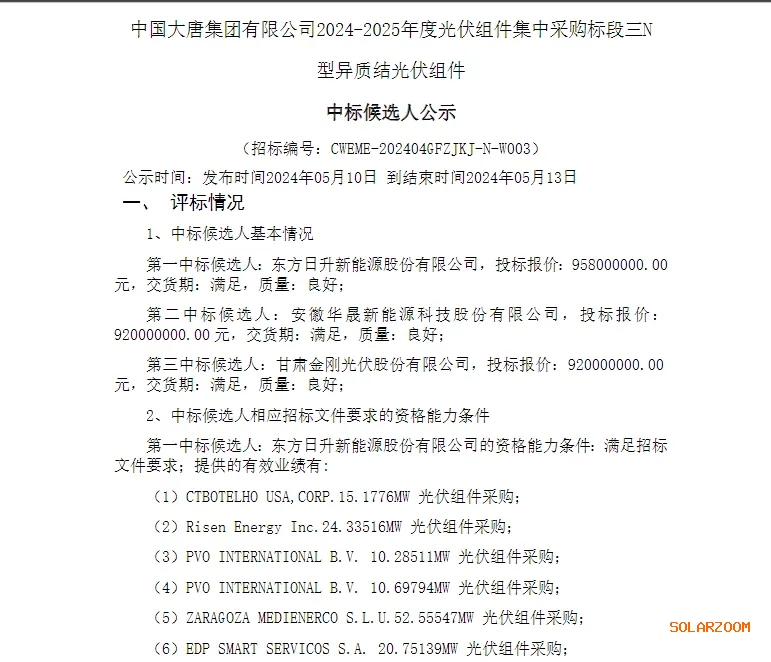

5月10日,中国大唐集团公布了2024-2025年度光伏组件集采(标段三)中标候选人,该标段预估采购容量1GW异质结光伏组件,具体采购容量以项目实际需求为准。

中标文件显示,东方日升、华晟新能源、金刚光伏三家企业中标,为本次中标候选人。

从投标价看,第一中标候选人东方日升价格更高,为9.58亿元,华晟新能源、金刚光伏投标价均为9.2亿元。

从投标价看,第一中标候选人东方日升价格更高,为9.58亿元,华晟新能源、金刚光伏投标价均为9.2亿元。

此前的开标文件显示,本次1GW异质结组件共吸引了13家企业投标竞价,其中报价最低为0.89元/W,最高1.08元/W,均价为0.951元/W,均价高出TOPCon标段约0.1元/W。由此看来,这三家头部企业成功角逐拿下了本次集采。(此前报道:13家企业角逐大唐1GW异质结组件集采,均价高出TOPCon近1毛)

值得注意的是,第一中标候选人投标价格并非最低,这与当前N型组件竞争激烈的低价策略形成了鲜明对比。

据相关人士透露,东方日升以更高价格成为第一中标候选人的原因之一,是因为其参与投标的组件标准为710W-740W高功率组件,因此具有更高溢价。

由此不难判断,央国企采购异质结组件,低价并非是第一考虑因素。

对此SOLARZOOM咨询了专业人士,该人士指出,央国企采购异质结组件就是为了高功率、高效率,为了拉开发电量差距,如果只是为了普通的发电量,TOPCon就够了,干嘛还要采购异质结呢?

若该观点属实,今年央国企频频开启异质结组件招标,并且规模逐步放大,或暗示了央国企对光伏发电未来的高功率、高发电量倾向,实际上这也是光伏发电的初衷。

当然,从另一角度看,央国企对异质结组件招标规模逐步扩大,以及低价并非第一考虑要素,也证明了央国企对光伏新技术的认知也在紧跟市场:低价并非异质结的策略,高功率、高效率、低衰减所带来的全生命周期发电量的提升,才是异质结的真正核心优势。

这也恰好印证了近日中国光伏太阳能高效740W+俱乐部第二次圆桌会议上讨论的结果,从目前各家异质结企业发出的实证数据看,异质结组件的高功率、低衰减所带来的的全生命周期发电量提升已经可以向市场证明这一点。

伴随着市场的认知提升,我们也可以看到今年央国企异质结招标的规模逐步提升,以及将异质结组件作为独立标段招标成为趋势。

不仅如此,最近一次的中广核400MW海上光伏项目首次仅面向异质结组件招标,更是打开了异质结组件新场景应用。

种种迹象表明,央国企对异质结技术的认知正在迅速提升,同时,异质结的差异性优势也已经赢得了央国企的认可。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!