中国光伏HJT产业发展白皮书

(2024年)

高效异质结俱乐部

SOLARZOOM新能源智库

高效异质结俱乐部创始成员单位

安徽光势能新能源科技有限公司

安徽华晟新能源科技股份有限公司

东方日升新能源股份有限公司

广东明阳光伏产业有限公司

广东泉为科技股份有限公司

国晟世安科技股份有限公司

金刚光伏股份有限公司

琏升光伏科技有限公司

浙江爱康新能源科技股份有限公司

浙江润海新能源有限公司

(以上按中文首字母排序)

序 言

2020年以来,光伏平价、全球碳零净排、欧洲能源危机三大事件推动了光伏制造市场需求从100GW出头的规模快速增长到了500GW以上。这也催生了光伏电池技术的跨越式发展,光伏制造业逐步从“由硅片技术进步主导产业链发展的十年”进入“由电池技术进步主导产业链发展的新十年”。

进入2024年后,全球光储平价的经济性条件全面成立,全球金融市场即将迎来降息大周期,银价创十一年以来新高。在此背景下,HJT电池首次登上光伏制造业的历史舞台。HJT电池组件能否实现740W+量产功率,能否实现量产生产成本与TOPCon技术打平,能否实现国内、外各10GW级的量产出货,决定了2024年能否成为HJT电池技术真正的元年。

2024年3月11日,由十家HJT电池组件企业共同发起的高效异质结俱乐部(简称“740W+俱乐部”)在上海成立。俱乐部旨在汇聚产业精英,共同推动光伏产业的技术创新、产业升级和生态构建。同时,十家发起企业以俱乐部为平台,加强产业链上下游的沟通与合作,实现资源共享、优势互补、互助共赢,共同提升中国光伏产业的国际竞争力。

本《中国光伏HJT产业发展白皮书》作为高效异质结俱乐部的公开规范报告,在SOLARZOOM新能源智库的主笔下,集高效异质结俱乐部全体成员的共识,将立足于HJT这一光伏制造第三代平台级电池技术,针对HJT的产业发展规模、HJT电池组件的技术标准、技术进步路线图、生产成本分解、客户价值等问题给出行业性的指引。我们将结合HJT产业发展所受到的国际政治经济形势、技术及市场环境的影响,合理预测HJT产业的未来趋势,真正起到行业引领的作用,为HJT产业链企业及其上下游的发展规划提供一个相对客观的依据。

我们衷心祝愿:今日之HJT产业,将成为2030年的光伏产业;今日之光储电力,将成为2050年的能源产业。

高效异质结俱乐部

SOLARZOOM新能源智库

2024年6月12日

目 录

第一章 HJT的产业发展规模

一、 HJT电池产能

二、 全球光伏新增装机量及光伏组件出货量预测

三、 全球HJT组件出货量及HJT组件出货渗透率预测

第二章 HJT组件技术标准建议

一、 HJT组件外观标准建议

二、 HJT组件EL标准建议

第三章 HJT电池组件的技术路线图

一、 HJT电池组件技术进步的两大方向

二、 提效型技术进步

三、 降本型技术进步

四、 改变HJT电池结构的重大技术升级

五、 HJT及其叠层电池组件量产技术路线图

第四章 HJT电池组件的生产成本分解

一、 不同配置HJT电池组件的物料清单

二、 不同配置HJT电池组件的生产成本分解

第五章 HJT电池组件的客户价值

一、 不同维度的最大价值:光伏组件应用端客户的永恒追求

二、 国内大型集中式电站客户

三、 海外高电价市场屋顶分布式光伏客户

第一章HJT的产业发展规模

一、HJT电池产能

当前,全球先进HJT电池产能绝大多数集中于国内。截止2024年6月,国内现有已投产HJT电池产线数量约67条,已投产HJT电池产能规模约为42.3GW。

表 1 2021年以来的国内HJT电池产能

资料来源:中国光伏HJT产业发展白皮书(2024版)、SOLARZOOM新能源智库

从电池设备厂商角度看,在截止2024年6月的国内HJT电池产能中,迈为产线51条(产能30.9GW),其中双面微晶产线47条(产能28.6GW);钧石产线10条(产能8.0GW);理想产线5条(产能2.7GW)。

从HJT电池尺寸角度看,在截止2024年6月的国内HJT电池产能中,210半片产线52条(产能33.7GW),210R半片产能9条(产能5.4GW)。

二、全球光伏新增装机量及光伏组件出货量预测

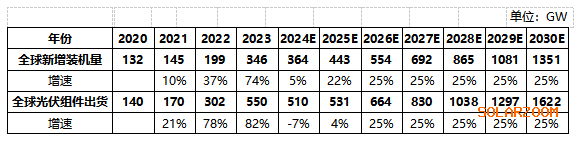

基于国际可再生能源机构(IRENA)的统计口径及数据,2023年,全球光伏新增装机量达346GW,全球光伏装机保有量达1412GW。与此同时,2023年全球光伏发电量超过16000亿kWh,其占全球总发电量的比例首次突破5%。

从2024年开始,伴随着光伏组件价格跌至0.80-0.90元/W左右的历史低位,以及锂电池价格的大幅降低,全球“1W光伏+2Wh储能”光储电力系统的经济性平价条件得以满足,光伏产业发展即将进入全新的历史时期。

但在2024年下半年至2025年上半年的国内及海外光伏市场,仍有以下三大因素制约光伏新增装机量的增长:(1)光伏装机保有量的快速提升导致午间光伏出力时段的电力供求关系快速恶化,全球储能的配置仍显不足,电力约束问题的爆发将在一段时间内抑制部分地区的光伏新增装机量,直至高光储配置比的光储电站市场成熟;(2)海外金融市场利率在过去一段时间处于较高水平,显著抑制光伏电站的投资意愿,如全球进入降息周期并出现100BP以上的利率水平下降,则有望刺激光伏新增装机量;(3)虽然国际油价仍维持在中高水平,但海外天然气价格已经回落至远低于2022年初俄乌冲突爆发前的水平,若出现经济高增长或地缘政治危机再次冲击油气价格,则将激发光伏需求。由此,2024年全球光伏新增装机量恐较难出现两位数的增长。

在影响2024年光伏组件出货量的两大因素中,除2024年全球光伏新增装机量增速放缓外,“光伏组件出货/新增装机量”系数也将伴随着光伏制造企业资金链的从紧从超高水平逐步回落至常态。2024年全球光伏组件出货量或将出现一定程度的负增长,达510GW左右的水平。

表 2 全球光伏新增装机量及光伏组件出货量预测

资料来源:中国光伏HJT产业发展白皮书(2024版)、SOLARZOOM新能源智库

注:以上全球光伏新增装机量历史数据采用IRENA统计口径

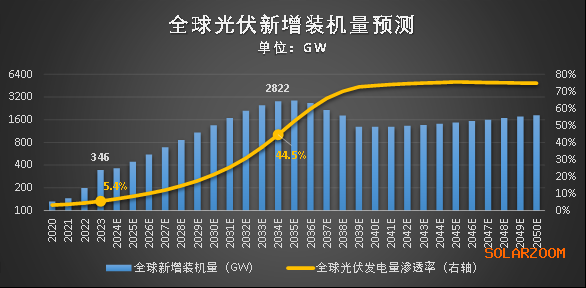

从未来20-30年的较长时期来看,全球光伏新增装机量、光伏组件出货量仍将维持大约10年时间的高速增长,直至全球光伏发电量渗透率超过35-40%,光伏制造才将迎来其历史性的需求顶峰。根据预测,十年后,每年的全球光伏新增装机量或将接近3000GW,每年的全球光伏组件出货量或将超过3000GW。

资料来源:中国光伏HJT产业发展白皮书(2024版)、SOLARZOOM新能源智库

图 1 全球光伏新增装机量及光伏发电量渗透率预测

三、全球HJT组件出货量及HJT组件出货渗透率预测

全球HJT组件出货量受HJT电池产能及产能利用率的约束,而HJT电池扩产规模则受到HJT电池企业每W净利润、资本市场融资情况、经营管理水平及人才数量、HJT电池设备供应量等因素的影响。

2024年,HJT电池环节景气将呈现“前低后高”态势:一至四季度的HJT电池需求、产能利用率或将逐季上升,HJT电池组件价格或将在年底出现上涨;另一方面,伴随着降本技术的逐步量产导入对生产成本的降低,以及产能利用率提升对每W制造费用的显著摊薄,2024年HJT电池生产成本的主要降幅或将出现在四季度。故而,HJT电池环节或将在2024年四季度首次出现全行业盈利。由此,HJT电池企业或将从2025年上半年开始进入加速扩产的状态。

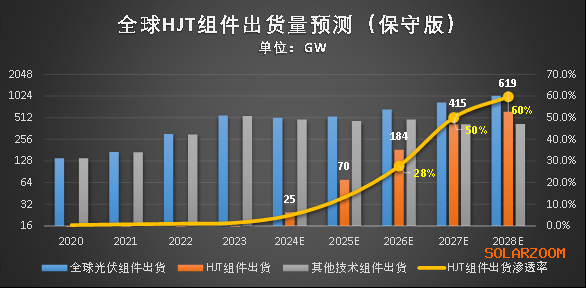

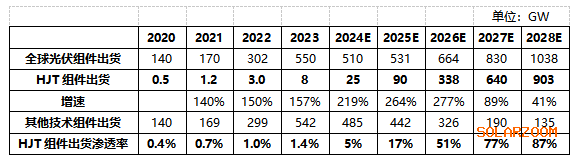

表 3 全球HJT组件出货量预测(保守版)

资料来源:中国光伏HJT产业发展白皮书(2024版)、SOLARZOOM新能源智库

注:HJT组件出货量含电镀铜子路线,含HBC、HJT+钙钛矿叠层等产品(下同)

表 4 全球HJT组件出货量预测(乐观版)

资料来源:中国光伏HJT产业发展白皮书(2024版)、SOLARZOOM新能源智库

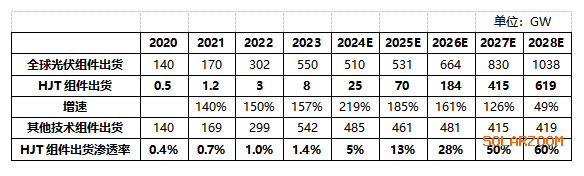

从2024年4月开始,在高效异质结俱乐部成员的共同推动下,HJT组件与TOPCon组件价格的差异开始显著缩小。此外,HJT电池组件企业针对不同的终端市场需求,设计了高功率BOM配置产品、(保证产品可靠性前提下的)经济型BOM配置产品。其中,高功率BOM配置产品针对高功率市场,追求超高效,采用“适当银含量的银包铜、高浆料湿重、全开口网版、高少子寿命硅片、高迁移率靶材、无主栅、光转膜、背面白色镀膜玻璃”等提效型技术,借HJT的功率优势、每W发电量优势与高功率TOPCon产品形成竞争优势。经济型BOM配置产品采用“超低银含量的银包铜、超低浆料湿重、HJT专用硅片、无铟靶材、多主栅、非光转膜、非网格玻璃”等降本型技术,每W生产成本比高功率BOM配置产品显著更低,该产品通过低成本及每W发电量优势与PERC产品、TOPCon产品形成竞争优势。因此,在660-740W+的组件功率区间内,HJT电池组件全面具备“以最恰当的产品与PERC、TOPCon产品竞争”的超强实力。在全球光伏组件出货中,HJT将在细分市场上优先于PERC、TOPCon技术挑选订单。

根据测算,HJT组件在全球光伏组件出货量中的渗透率将从2023年的1.4%快速增长至2024年的5%,2025-2027年,HJT组件出货量渗透率将几乎以每年翻番以上的速度增长。保守估计:2024-2026年,HJT组件出货量或将分别达到25GW、70GW、184GW;2027年,将是HJT组件出货量渗透率首次达到50%的一年;2028年,将是HJT产品出货量占据主力市场优势的一年。

表 5 全球HJT组件出货渗透率(保守版)

资料来源:中国光伏HJT产业发展白皮书(2024版)、SOLARZOOM新能源智库

注:HJT组件出货量含电镀铜子路线,含HBC、HJT+钙钛矿叠层等产品(下同)

资料来源:中国光伏HJT产业发展白皮书(2024版)、SOLARZOOM新能源智库

图 2 全球HJT组件出货量及HJT组件出货渗透率预测(保守版)

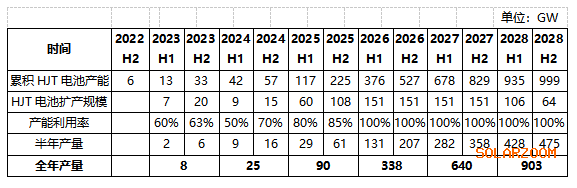

乐观估计:2024-2028年,HJT组件出货量或将分别达到25GW、90GW、338GW、640GW、903GW;2026年,HJT组件出货量渗透率首次超过50%。

表 6 全球HJT组件出货渗透率(乐观版)

资料来源:中国光伏HJT产业发展白皮书(2024版)、SOLARZOOM新能源智库

图 3 全球HJT组件出货量及HJT组件出货渗透率预测(乐观版)

(HJT产业链价格行情请点阅读原文查阅)

第二章HJT组件技术标准建议

为了推动HJT技术及产业的发展,2024年5月,经高效异质结俱乐部第三次会议讨论,初步确定HJT组件外观及EL标准建议,并由本白皮书正式公布,供HJT组件应用端客户、HJT电池组件企业、HJT各环节供应链企业参考。HJT电池、原材料及其他各项技术标准的建议,待高效异质结俱乐部后续会议讨论后另行公布。

一、HJT组件外观标准建议

HJT组件外观标准共10项,列示如下:

表 7 HJT组件外观标准建议

序号

不良名称

标准建议

1

碎片/穿孔

碎片/穿孔不允许。

2

缺角/崩边

1)长度≤3mm,深度不超过边缘细栅;

2)单片电池片≤1处,单块组件≤2片;

3)距主栅距离大于5mm;

4)“V”形、锯齿形不允许;

5) “U”型缺口≤深1mm*长4mm;不得触及栅线;

6)单片电池片崩边数量≤1处,同一组件崩边电池片数量≤3片。

3

异物

导电异物:

1)空白区域 A≤0.5mm²,不计;A≤2mm² ,不超过2 个;A≤4mm²,不超过 1 个;且距组件玻璃边沿>5mm, 不能引起内部导通,最小电气间隙>1mm,总数量≤2 个;

2)焊锡丝长度 L≤5mm,允许;锡渣 0.5mm²≤A≤3mm²,允许;A<0.5mm²忽略不计;同一片电池片上只允许有一个锡丝或锡渣,组件上的锡丝与锡渣总数≤2 个;

3)昆虫、头发、油渍等一律不允许;

4)片与片之间有锡渣或导电异物,面积(长*宽)≤1 mm²,不能导致片与片之间导通,允许。

非导电异物:

1)电池区域允许非导电异物 A≤0.5mm²,不计;A≤3mm²或L≤5mm,Q≤2(助焊剂残留,允许 Q≤2%电池片数)。双面组件背面:A≤6mm²,Q≤3 或 A≤15*0.5mm², Q≤5;A≤0.5mm²,不计;

2)空白区域:非导电异物 A≤0.5mm²,不计,L≤10mm 或A≤3mm²,Q≤2。

黑色胶膜背面导电或非导电异物:

异物面积≤1mm²个数不计,异物面积≤10mm²或长度≤20mm,数量≤3个。

4

气泡

EVA:

1)电池片上气泡缺陷个数如下:气泡直径<1mm,数量不计;气泡直径1-2mm,数量≤3个,气泡直径>2mm,不允许;

2)在电池区域以外允许面积≤2mm²的层压气泡≤4个,且气泡不得使组件边缘与带电体之间形成连通(去除气泡面积,带电体距离组件边缘需满足爬电距离要求);

3)非电池片区域≤0.5mm²忽略不计。

EPE/POE:

1)气泡不得引起内部短路;

2)电池片上气泡缺陷个数如下:气泡直径<1mm,数量不计;气泡直径1-2mm,数量≤3个,气泡直径>2mm,不允许;

3)非电池片区域气泡缺陷个数如下:气泡直径≤1.5mm,数量不计;气泡直径1.5-3mm,数量≤5个,气泡直径>3mm,不允许;

4)异物导致的气泡不允许。

密集型气泡(EVA/EPE/POE):

气泡与气泡的间距<3mm,且气泡数量≥3个视为密集气泡,密集气泡群≤2处。

5

片间距/串间距

1)常规组件≥1.0mm;

2)小间距组件片间距≥0.2mm,且有透光;

3)串间距≥0.5mm。

6

胶膜未溶

不允许。

7

色差

1000Lux光照或以上光强,距离组件0.8M-1M处组件正面:不允许存在明显跳色;背面:不控制。

8

阻水胶外观

1)阻水胶不覆盖汇流条及电池片;

2)阻水胶断胶缺胶不允许。

9

焊带与汇流条搭接

1)未剪焊带超出汇流条≤2mm;

2)搭接有效尺寸≥2/3汇流条宽度;

3)汇流条允许长出 0-6mm。

10

焊带偏移(非0BB技术)

1)互联条整体偏移:正面焊带不允许超出pad点,发生整体偏移的数量≤电池片总数的10%;

2)头、尾处焊带偏移超过电池片头尾pad点边缘≤3mm,连续且完全露出的pad点≤2个;单片数量≤3根;总数≤10片;

3)焊带弧形偏移,偏离主栅不得超过2mm;连续且完全露出的pad点≤2个;每件≤电池片总数的5%;

4)背面焊带标准和正面一致。

资料来源:中国光伏HJT产业发展白皮书(2024版)

注:0BB技术方案不涉及pad点,焊带偏移中的有关标准不适用

二、HJT组件EL标准建议

HJT组件EL标准共12项,列示如下:

表 8 HJT组件EL标准建议

序号

不良名称

标准建议

1

线状隐裂

q≤3,Q≤电池片总数的 6%;横向贯穿允许,纵向不允许贯穿,主栅区域外侧不允许贯穿,贯穿:q≤1,Q≤2。

2

隐裂(交叉/网状)

1)交叉裂或箭头裂中,较长的隐裂长度≤1/15 电池片长;

2)单片电池片允许隐裂数量≤1 处,单块组件最多允许 4%的电池片总片数;

3)网状裂不允许。

3

失效

1)失效区域面积≤单片电池片面积的3%;

2)Q≤电池片总数的3%。

4

断栅

1)断栅面积≤单片电池片面积的4%,忽略不计;

2)单片电池片面积的 4%<断栅面积≤单片电池片面积的 10%,Q≤电池片总数的 10%;

3)断栅面积>单片电池片面积的10%,不允许。

5

黑斑/条状黑斑

1)程度比图例黑斑轻微或相当,片数忽略不计;

2)程度比图例严重,Q≤电池片总数的 15%;

3)沿主栅线规则条状黑斑:黑斑面积≤单片电池片面积的 25%,Q≤电池片总数的 4%,黑斑面积>单片电池片面积的 25%,不允许。

6

吸盘印

1)达到或超过图例严重程度的吸盘印,不允许;

2)未达到图例严重标准的吸盘印,数量不计。

7

黑心、同心圆

黑心、同心圆不允许。

8

黑边/黑角

1)黑边宽度≤1/12 电池片,数量不计;

2)黑边宽度>1/8 电池片宽度,不允许;

3)1/12 电池片<黑边宽度≤1/8 电池片,允许 10%电池片数量。

9

亮斑

不允许。

10

划痕

1)划痕程度为低于图一,不计;

2)划痕程度达到图一,划痕长度≤2/3 电池片宽度,q≤3;

3)划痕长度> 2/3 电池片宽度,不允许;

4)不允许如图二所示密集划痕。

11

虚焊

1)不允许整条阴影;

2)平行于主栅线方向上阴影宽度≤1/4整片电池宽度;垂直于主栅线方向上阴影宽度≤1/6整片电池宽度;Q≤电池数量的 10%。

12

明暗片

1)使用灰度值比色卡进行判定(灰度值比色卡见附件)Gd ≤30% 允许;

2)30%≤ Gd ≤50%, ≤7%电池片总数量;

3)Gd>50% 不允许(Gd 指灰度值之差)。

资料来源:中国光伏HJT产业发展白皮书(2024版)

第三章HJT电池组件的技术路线图

一、HJT电池组件技术进步的两大方向

2024年,伴随着HJT电池组件竞争优势的扩大及10GW级的规模出货,HJT技术将自身定位为一个适用于全场景、可满足客户差异化需求的主流电池技术。HJT电池组件的技术进步呈现出两大方向:

(1)提效:在可靠性达标的前提下,HJT电池组件通过实施提效型技术进步,大幅提升产品功率,并追求在同等效率提升前提下的增量成本最小化。针对效率敏感型客户,HJT电池组件企业通过提效,满足客户价值。

(2)降本:在可靠性达标的前提下,HJT电池组件通过实施降本型技术进步,以成本可控为首要目标,追求在同等成本降低前提下的效率降低最小化。针对成本敏感型客户,HJT电池组件企业通过降本,来开展产品设计。

上述两大技术方向,相互并不矛盾。在场地极度稀缺且租金较高、劳动力价格高、电力消纳不存在瓶颈、化石能源价格高的光伏市场,提效型技术方案将被更多使用;在场地趋于无限且租金价格较低、劳动力价格低、电力消纳存在约束、化石能源价格较低的光伏市场,降本型技术方案将被更多使用。通过灵活使用上述两类技术进步方案,HJT电池组件企业将组合出最适合客户的产品,最终实现客户性价比的最大化。

二、提效型技术进步

1.硅片吸杂

HJT硅片的吸杂,是利用高温工艺及杂质浓度的梯度影响,使硅片中的重金属杂质扩散到硅片表面的PSG中,再通过清洗工序将PSG去除,并最终达到降低硅片中重金属杂质含量的目的。HJT硅片的选择性精准吸杂,是基于棒次、棒段位置、体电阻率、少数载流子寿命等指标,对部分硅片实施吸杂,并对剩余硅片直接利用。

HJT硅片吸杂的好处是通过降低重金属杂质而提高HJT电池的平均转换效率,降低其效率的分布极差。对于少子寿命、电阻率较差的硅片而言,硅片吸杂可以有效的提高电池片转换效率约0.05-0.2%不等。而HJT硅片的选择性精准吸杂,可以节省无须吸杂硅片部分的吸杂工序成本。

从2022年开始,硅片吸杂已经成为了HJT技术的标准量产工艺。但在2023年及以前,硅片吸杂的相关工作由HJT电池片企业实施。从2024年二季度开始,硅片企业主动增添吸杂工序,为客户分类提供“无须吸杂硅片”及“吸杂后硅片”,并全新定义了“HJT专用硅片”。

硅片环节增添吸杂工序的必要性在于:(1)头尾料、边皮料、HJT专用硅料硅片在HJT电池的应用都需要以吸杂为前提,提供吸杂后硅片可降低批次内的电性能差异;(2)是否愿意增添吸杂工序,体现了硅片企业是否愿意为HJT电池企业量身定制HJT专用硅片的战略决心。

2.硅片掺杂元素优化

硅片掺杂元素优化,是对N型硅片中所使用的掺杂元素磷(P)进行调整或优化,通过以元素周期表内的五价元素替代磷元素,或与磷元素共掺,实现对硅片品质的提升。

硅片掺杂元素优化对HJT电池的好处包括:(1)降低硅棒头尾位置的电阻率分布差异;(2)改善硅片吸杂的效果;(3)提升硅片的弯曲强度及抗断裂能力。

根据产业链企业的测算,硅片掺杂元素优化对成本测的影响忽略不计,但对HJT电池片平均效率的正面提效预计不低于+0.1%。

硅片掺杂元素优化作为2024年3月提出的新技术方向,其在HJT电池中的探索还在试产阶段,但预计到2024年四季度有较大概率获得HJT电池企业的量产导入。

3.硅片背面抛光

硅片背面抛光是一个侧重于正面提效的双面电池技术,常应用于屋顶分布式光伏、水面光伏发电项目等背面光线反射较差的场景,其本质是将HJT电池片背面的绒面金字塔结构改成平面结构。通过上述改变,背抛工艺一方面减小电池片背面比表面积,从而降低少数载流子的复合,提高开路电压,提高电池片效率;另一方面增强光在电池片背面的镜面反射,从而提高短路电流,提高电池片效率。

HJT电池的背抛工艺,需要增加设备和工序,从而在一定程度上拉长了HJT电池产线的长度。该工艺主要的优势是可以提高电池片效率0.15-0.20%左右。

考虑到背抛工艺需要增加全新设备,预计HJT背抛技术的工艺成熟及量产导入最快要到2024年四季度。

4.高迁移率靶材

高迁移率靶材是材料端的技术进步,改善了“TCO层内少数载流子浓度对导电性和透光性的矛盾作用对电池效率的制约”。通过使用高迁移率靶材,可以使得在较低少数载流子浓度的情况下,就实现普通靶材需要更高少数载流子浓度所能达到的导电性,但由此能改善透光性,提高电流、提高效率;另一种思路是在保持少数载流子浓度不变(从而透光性不变)的情况下,改善导电性,提升填充因子。

当前,HJT电池所使用的常规靶材是991成分,即:99%的氧化铟,1%的少数元素,可以做到的迁移率约在60-80cm2/V·s。高迁移率靶材通过改变1%的少数元素,提高靶材迁移率至90-110cm2/V·s,相比常规991靶材可以提效0.05-0.1%左右。高迁移率靶材在HJT电池产线上量产导入的时间预计在2024年三、四季度。

5.全开口网版

全开口网版,包括三种具体的技术形式:钢片钢网网版、全开口电铸镍合金网版、局部全开口丝网网版。全开口网版相比普通的丝网网版,其对栅线线型的塑造更佳,体现为栅线更高的高宽比,更小的开口线宽及印刷线宽;另外,在全开口网版印刷过程中,由于没有网纱的阻挡,栅线高度不存在沿着栅线方向的波浪形高低起伏,线型更均匀。基于上述两点,全开口网版是一个“既提高效率,又降低浆料湿重”的提效降本型技术。

全开口网版的实验室效率增益可达0.3%以上,浆料减重在10-15mg/片左右,印刷线宽预计可以做到20-25μm;当前在量产线上已实现的效率增益约为0.1%,印刷线宽可以做到30μm左右。全开口网版技术推广的难点在于:(1)在浆料端,需要专门针对全开口网版去设计、匹配浆料;(2)在网版端,需要同时兼顾材料强度、开口线宽、网版寿命和成本;(3)在设备端,需要做到与丝印机匹配,产能不下降;(4)全开口网版对丝网网版企业的颠覆性较强,从而导致原有的丝网网版企业去推动该项技术进步的动机不强。

综合评估钢片钢网网版、全开口电铸镍合金网版、局部全开口丝网网版三个技术方向的进展,考虑到重新匹配后浆料的可靠性测试时间,预计相关解决方案成熟(量产提效超过0.15%,且不增加浆料、网版方面的综合成本)并量产导入的时间点预计在2024年四季度。

6.0BB

0BB技术是HJT以组件环节为主的技术进步,该技术进步是一个“既提高效率,又降低成本”的提效降本型技术进步。0BB技术的核心,是取消电池片丝印环节的主栅印刷,并将焊带直接与细栅相交,形成对电流的导通。HJT电池组件企业0BB技术下主流的焊带数量目前选24栅,相比18-20BB的HJT组件,由于减小了电流传输负荷,故而可减小焊带的直径和细栅的宽度、降低对电池片表面的遮挡。由此,0BB技术相比18-20BB在2384×1303版型组件上存在约5W左右的功率提升。0BB技术虽为组件环节的技术进步,但其至少可以从以下四个方向降低HJT电池片的成本,一是取消主栅纯银浆料的使用(减重20-30mg/片),二是降低细栅的成本,三是可推动硅片薄片化至100μm甚至更低,四是或可减少原先第二、第四道的丝网印刷机。但在0BB不同的子技术方向上,在细栅浆料、胶膜、胶水或胶块、焊带、串焊机等方面存在成本的增加项或调整项。

除早期的SMART-WIRE技术外,0BB技术目前有三个子技术方向:(1)焊接+点/印胶方案;(2)印胶+固化方案;(3)皮肤膜覆膜方案。其中,在制程方面,焊接+点/印胶方案与SMBB下的主流胶膜封装方案更兼容,且可在层前检测不良。在成本方面,焊接+点/印胶方案要解决的问题包括:如何降低细栅加粗部分所增加的湿重并在此位置使用低银含量的银包铜浆料,如何省去二、四两道印刷设备,如何不降低组件产能;印胶+固化方案要解决的问题包括:如何降低为减少流动性而导致的胶膜增量成本及加价,如何降低UV胶的用量及成本;皮肤膜覆膜方案要解决的问题包括:如何显著降低皮肤膜的成本,并通过降低胶膜的用量来降低综合成本。

截止目前,上述三个0BB子技术方向各有优势,并未达成行业一致,HJT电池规模最大的两家企业已在量产线上分别采用了两种不同的技术方案。预计到2024年四季度,0BB技术将逐步导入行业量产,但其子技术路线的选择未必立即形成行业性的统一方案。

7.光转膜

光转膜是HJT组件环节的技术进步,其通过在EVA、EPE、POE等胶膜中增加一定用量的光转剂来实现对380nm以下波长紫外光的吸收与转换,一方面可保护HJT电池片免受紫外线的破坏,另一方面可将波长转换后的光能用于提效。故而,光转膜相比截止膜存在着不低于1.0%的组件功率增益。

光转膜的核心成本增加项在光转剂。如何做到既保证光转剂的25年可靠性,又可提高光转膜相比截止膜的功率增益至1.5-2.0%,还能降低光转膜相比截止膜的增量成本至3元/平米以下,是光转膜技术进步的核心。当前,进口光转剂的效率增益较大,但成本是其核心痛点;国产光转剂的成本较低,但效率增益及稳定性有待提高是其核心痛点。虽然光转膜已经实现了部分量产导入,但国产光转剂仍需大幅提高效率,进口光转剂仍需大幅降低成本,方能实现该项技术的更高性价比。

8.HJT电池组件提效型技术进步一览

综上所述,2024年HJT电池组件正在推动的各项提效型技术汇总如下:

表 9 HJT电池组件提效型技术进步一览

资料来源:中国光伏HJT产业发展白皮书(2024版)、SOLARZOOM新能源智库

三、降本型技术进步

1.HJT专用硅料

HJT电池与TOPCon电池对硅料的要求是不同的,由于TOPCon电池存在900℃以上的高温制程,对控制硅片氧含量的要求相对较高,而HJT电池属于低温工艺,对控制硅片氧含量的要求不高。这就使得HJT电池可以使用碎粉硅、提纯硅、(部分甚至全部)颗粒硅等硅料用于拉棒,再结合硅片吸杂工艺将因差异化硅料而导致的硅片超标重金属杂质予以去除。在当前硅料价格体系下,上述几种形式的差异化硅料及其组合,相比常规硅料可以在硅料端大致降低约10元/kg(含税)左右的成本,由此可带来HJT电池大约0.015元/W左右的生产成本降低。

HJT专用硅料技术方案目前还处于规模验证阶段,已获得一定量产数据的支撑。该方案的意义在于:可以解决短期(2024年)、中期(2025年)、长期(2026年及以后)的HJT专用硅片供应难题,其所能提供的硅片数量可以满足HJT出货规模超过300GW。HJT专用硅料方案的大规模量产导入时间预计在2024年下半年。

2.HJT专用硅片

在外观品质达标的前提下,HJT专用硅片包括以下几种形式:(1)晶棒头部高氧区硅片;(2)晶棒偏尾部硅片;(3)晶棒边皮料(纵向切片)。

其中,头尾棒硅片的少子寿命偏低,晶棒头部高氧区硅片的氧含量偏高,其硅棒的购买成本只比硅料略高,但比常规硅棒的成本至少有10-15元/kg(含税)的优势,每W成本优势0.014-0.021元/W。这部分硅片经吸杂后相比正品A级硅片(需要吸杂的部分)的效率降低约为0.2%,故而具有较强的极致降本性价比(注:0.1%效率降低带来0.004元/W以上降本的技术方案,具备极致降本性价比优势)。头尾棒硅片的主要问题是:其在整根硅棒中的比例较低,一般合计不超过5%。故而,在2024年光伏组件出货量在500GW左右的背景下,这部分硅片的供应总量可以满足HJT电池对硅片降本的需求。但当2025年HJT出货量达到70GW时,这一技术方向的供应量就无法满足需求。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!