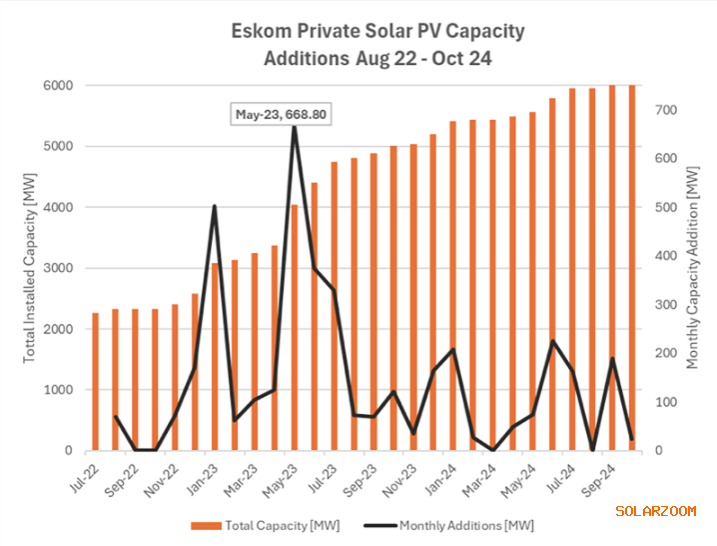

SAPVIA的数据显示,今年前10个月,南非增加了961 MW的太阳能发电能力。相比之下,2023年同期的新装机容量为2,430 MW。

SAPVIA表示,今年新增的太阳能产能完全由私营项目组成,并指出自2019年以来,没有任何公共采购的太阳能发电厂投入运营。

然而,495 MW的公用事业规模国营太阳能发电厂正在全力建设中,预计2024年将有375 MW产能可以并网,2026年初将有120 MW产能可实现并网。另外一个880 MW的项目正在进行后期开发,计划于2025年建成。

根据私营领域的注册趋势,SAPVIA预测,未来两年南非小型工商业(C&I)太阳能市场(安装容量在30 kW至1 MW之间)以及公用事业规模市场领域的季度增长率将达到8%至15%。

SAPVIA表示,可再生能源独立电力生产商采购计划(REIPPPP)的第七次招标窗口将进一步推动公用事业规模的国营电厂需求,该计划将在2028年底之前将1.8 GW的新太阳能项目连接至电网。

SAPVIA告诉《光伏》杂志,从2023年第四季度到今年第三季度,大型C&I(安装容量介于1 MW至50 MW之间)市场的装机容量下降了24%。

“2024年安装量下降的一个可能原因是新的聚合商和贸易商的出现,导致供应端的竞争加剧,” 该协会解释说,“再加上自2024年3月以来暂停减载,使得双边购电协议成为大型C&I用户的可行选择。”

SAPVIA报告称,与2023年相比,南非住宅太阳能市场下降了60%至80%,原因主要是减载暂停,大多数家庭装置都采用了太阳能加电池的减载保护装置。

该协会表示,预计经济因素将推动未来的住宅光伏安装需求,并指出全国正在讨论需求侧激励措施,建议包括:恢复与光伏相关的个人所得税优惠,全面改革能源复苏计划,使中等收入家庭更容易获得太阳能,以及引入有竞争力的能源上网信贷计划。

该协会还表示:“这些供需动态有望在2025年和2026年为南非住宅光伏市场带来稳定、可持续的增长率。”

SAPVIA首席执行官Rethabile Melamu博士表示,由于对清洁能源的需求不断增长,南非的太阳能装机容量预计将从2024年的6.68 GW增长至2029年的11.03 GW。

Melamu还补充说:“在政府和私营单位的大力支持下,南非的太阳能行业有望实现显著增长,使其在未来一年里成为令人兴奋的领域。”

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!