清洁能源协会(CEA)市场情报分析师Anjali Joshi撰文指出,美国电池超级工厂的"权力博弈"将迫使小型供应商退居次席。

本文是清洁能源协会2025年定期为Energy-Storage.news撰写的独家客座文章系列之一,继2月由CEA市场情报顾问Aaron Marks发表的《储能安全:认知会否成为现实?》之后的又一力作。

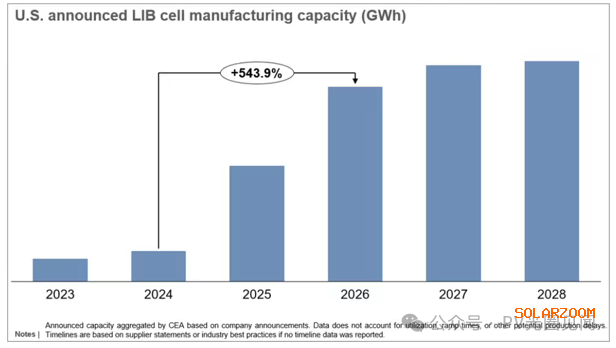

2022年《通胀削减法案》(IRA)刺激了美国国内电池制造投资热潮,推动美国公布的规划年产能突破1TWh大关,较法案实施前增长逾50%。

该法案对重建完整电池制造供应链的重视不仅带动了规划中的本土电池产能扩张,更促进了电池材料及零部件制造的蓬勃发展。

图片来源及数据:清洁能源协会(CEA)

然而近月来,由于电动汽车需求增长不及预期,叠加特朗普政府政策影响,部分规划产能已出现延迟、搁置甚至取消的情况。这不禁引发疑问:新兴行业能否经受住这些变数?

美国电池产业遭遇资金冻结

特朗普总统践行竞选承诺撤销清洁能源计划,冻结相关项目资金,对整个行业特别是中小制造商造成了冲击。在其就任首周,就有两个电池制造项目被取消。

2025年2月初,KORE Power宣布放弃亚利桑那州Buckeye市电池生产项目的消息再添阴霾。该项目2019年立项时规划产能12GWh,2023年6月曾获美国能源部8.5亿美元有条件贷款承诺。

但一年半过去,这笔关键资金始终未能到位。考虑到该贷款本可覆盖KOREPlex工厂10亿美元建设成本的近八成,现政府冻结清洁能源拨款的决策显然是项目流产的主因。

无独有偶,挪威企业FREYR今年初也取消了佐治亚州34GWh电池项目。该公司2023年为享受IRA税收优惠,将重心从Giga Arctic项目转向Giga America项目,最终却因电池价格下跌、利率攀升等因素撤资,其Giga America计划同样胎死腹中。

不确定性加剧,中小供应商推迟投产计划并削减成本

早在2024年大选前,中小供应商就因融资困境、技术人才短缺及电池价格下跌等问题,在推进项目计划方面举步维艰。

以Kontrolmatik为例,该企业2024年两度推迟电池产能投产时间,主因是原材料采购困难与成本攀升。FREYR、Our Next Energy、Microvast和iM3NY等供应商则相继宣布大规模裁员以维持现金流并降低成本。

其中,iM3NY更因无法在价格战中存活,已申请第11章破产保护。该企业此前虽申请过能源部贷款,但未获批准,足见当前被冻结的激励政策对行业新玩家是何等至关重要。

项目取消危及储能系统专用电池产能

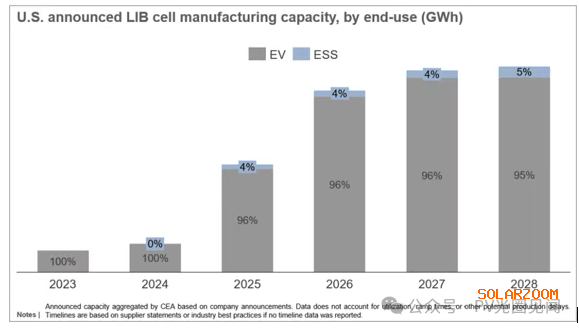

尽管弱势项目的取消对国内电池产业整体影响有限——四大日韩供应商(LG Energy Solution、松下、三星和SK On)占据了2026年国内电池总产能的54%,但这些更具信誉的供应商主要集中于电动汽车领域。

根据CEA最新追踪数据,2026年储能系统专用电池产能预计仅占国内电池总产能的4%左右。

图片来源及数据:清洁能源协会(CEA)

规模较小的供应商将受到不成比例的冲击,而这些企业往往更专注于固定式储能应用,因此对该市场的影响将远大于电动汽车行业。

以KORE Power、FREYR、Kontrolmatik和Microvast为例,这些企业原本都计划为储能系统应用投入大量磷酸铁锂(LFP)电池产能。项目取消与延期可能导致这些投资面临风险。

雪上加霜的是,许多小型供应商缺乏技术专长,难以生产出具有价格竞争力的产品与中国电池制造商抗衡。无论在公开场合还是私下,这些企业在完善制造工艺和实现规模化生产过程中都遭遇了诸多问题。

KORE和FREYR终止项目的决定表明,初创企业在这个价格竞争激烈的市场中生存异常艰难。从技术到生产工艺,从质量管控到规模效应,电池制造是一项复杂且昂贵的事业,新进入者面临着重重障碍。

这些中小型企业占据了2026年已公布储能专用电池产能的一半以上,随着行业预期收缩,固定式储能市场将面临独特风险。

行业巨头蓄势抢占新常态下的市场机遇

尽管电动汽车领域仍占据最大规模,头部电池制造商正加速布局固定式储能市场。该领域需求持续增长,叠加项目取消潮及对中国加征关税的政策,为原始设备制造商创造了迫切希望填补的市场空白,尤其是在电动汽车需求增长乏力导致利润下滑并引发更多项目取消的情况下。

在投资LFP技术的电动汽车电池巨头中,LG ES表现尤为突出。该公司正推进密歇根州Holland现有工厂的LFP电池生产,同时却暂停了亚利桑那州规划中的17GWh储能专用LFP电池厂建设。

远景动力正紧随LG ES步伐,计划在田纳西州现有工厂启动LFP电池生产。这释放出明确信号:固定式储能制造确实蕴含商机,但实现规模化生产所需的资金与体量,恐非中小供应商所能企及。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!