昨夜今晨,美股市场延续风格轮动的态势,在多家科技权重持续回调的压力下,纳指连续第二天跌超1%。标普500指数同样收跌,但其中超7成成分股以涨势收盘。

截至收盘,标准普尔500指数跌0.51%,报6882.72点;纳斯达克综合指数跌1.51%,报22904.58点;道琼斯工业平均指数涨0.53%,报49501.3点。连续两日下跌后,纳指也跌破了100日均线。

周三市场的关键异动,是光伏板块在“SpaceX团队考察中国光伏产业链”的消息影响下全面上涨。其中微型逆变器制造商Enphase Energy涨38.60%、SolarEdge涨13.14%,光伏组件龙头晶科能源涨8.66%。

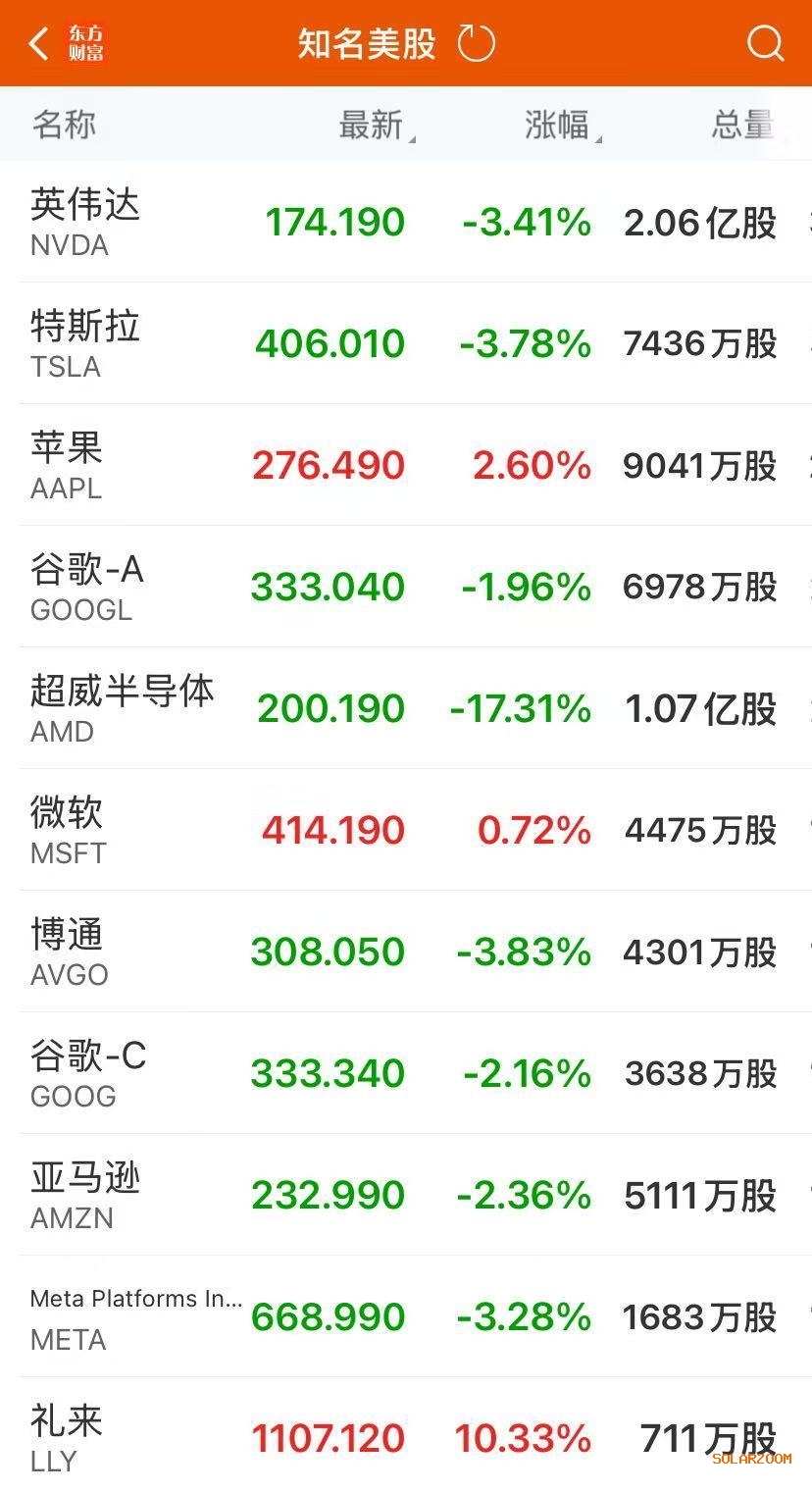

按照市值排名,截至收盘,英伟达跌3.41%、苹果逆势上涨2.6%、谷歌-A跌1.96%、微软涨0.72%、亚马逊跌2.36%、Meta跌3.28%、台积电跌2.98%、特斯拉跌3.78%、博通跌3.83%、伯克希尔哈撒韦-A涨2.4%、礼来涨10.33%。

存储概念股、AI应用股跌幅居前,闪迪跌近16%,美光科技跌超9%,西部数据跌超7%,Palantir跌超11%,Applovin跌超16%。

其中AI算力芯片公司AMD发布业绩后暴跌17.31%。消息面上,此前,AMD发布的最新财报显示,公司2025年第四季度实现营收102.7亿美元,同比增长34%,超出市场预估的96.5亿美元。同期调整后每股收益达1.53美元,较上年同期的1.09美元显著提升,同样超出市场预估的1.32美元。其核心部门——数据中心部门的营收在该季度增长了39%,达到53.8亿美元,超过了50.7亿美元的市场预期。

公司预计,今年第一季度营收将达98亿美元(上下浮动3亿美元),这一营收预测的中值代表了约32%的同比增长和约5%的环比下降,高于市场普遍预期为93.8亿美元。

不过,受人工智能(AI)所需处理器支出持续激增的推动,部分分析师此前曾预计,该芯片制造商将给出更为强劲的一季度业绩指引。这或许也是引发公司股价大跌的一大诱因。

财报方面,谷歌母公司ALPHABET第四财季营收1.138.3亿美元,同比增长18%,预估1.114亿美元,谷歌云收入176.6亿美元,同比增长48%;经营利润359.3亿美元,同比增长16%,预估369.5亿美元。公司四季度大模型Gemini月活用户数(MAU)超过7.5亿。公司预计2026年资本开支1750亿~1850亿美元,分析师预期1195亿美元。

Arm控股第三财季总营收12.4亿美元,分析师预期12.3亿美元。公司预计第四财季营收14.2亿~15.2亿美元,分析师预期14.3亿美元。高通第一财季营收122.5亿美元,同比增长5%,市场预期121.65亿美元;调整后每股收益3.50美元,上年同期3.41美元,预估3.41美元。公司预计第二财季营收102亿美元至110亿美元,市场预估111.8亿美元。

SNAP第四季度营收17.2亿美元,预估17亿美元;第四季度调整后每股收益0.1829美元,预估0.15美元。谷歌-A盘后跌近1%,Arm盘后跌9%,高通盘后跌8%,Snap盘后涨5%。

热门中概股普跌,纳斯达克中国金龙指数收跌1.95%,哔哩哔哩跌超6%,百度跌超4%,阿里巴巴、蔚来、小鹏汽车跌超2%,理想汽车、霸王茶姬涨超1%。

商品市场:国际油价02月04日上涨。截至当天收盘,纽约商品交易所WTI原油期货当月连续合约上涨1.26美元,收于每桶64.47美元,涨幅为1.99%。COMEX黄金期货当月连续合约上涨51.40美元,涨幅1.04%,报4986.4美元/盎司。COMEX白银期货当月连续合约上涨4.46美元,涨幅5.36%,报87.765美元/盎司。现货黄金上涨17.27美元,涨幅0.35%,报4964.31美元/盎司。现货白银上涨3.12美元,涨幅3.67%,报88.2美元/盎司。

美联储周三宣布,在2026年的压力测试周期中将不会调整大型银行的资本水平,目前正考虑对这项年度测试进行多项改革以提升透明度。

美联储负责监管事务的副主席鲍曼表示,大型银行的压力资本缓冲要求将推迟至2027年调整,以便美联储有充分时间评估其测试模型在模拟经济衰退情境下检验银行财务状况时可能存在的缺陷。

此前,美联储于去年10月投票决定,将其测试模型向公众开放征求意见,同时还将公布每年用于检验银行的压力情景。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!