光伏巨头,还在亏损的泥潭里挣扎。

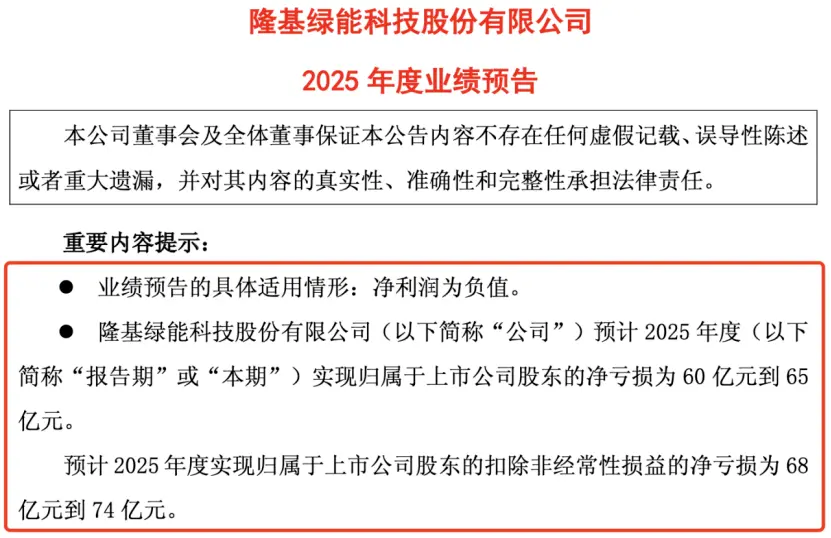

近期,隆基绿能发布业绩预告称,预计2025年度实现归属于上市公司股东的净亏损60亿元到65亿元;预计2025年度实现归属于上市公司股东的扣除非经常性损益的净亏损为68亿元到74亿元。

尽管这一数字相较2024年有所收窄,但这家光伏巨头依旧身处行业周期底部。

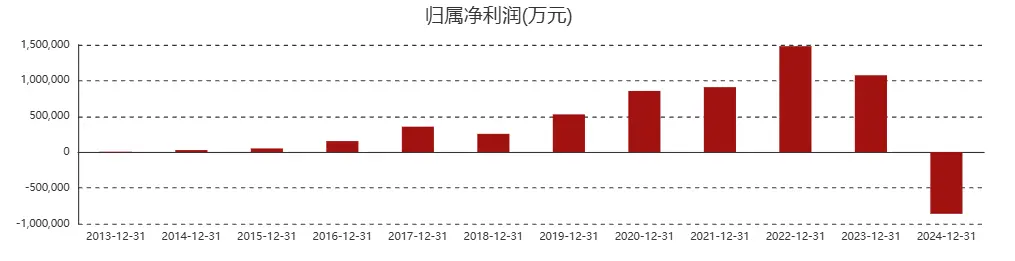

往前看,2024年隆基绿能实现营业收入825.82亿元,同比下降36.23%;实现净利润-86.18亿元,同比下降180.15%。

这个亏损啥概念呢?从过往数据看,这是隆基绿能近10年来的首次年度亏损,且创下有史以来最大幅度亏损。

趋势同样体现在资本市场。截至2026年2月10日收盘,隆基绿能的股价为18.81元/股,相比历史高点跌去74%。

何以至此?隆基绿能自己的解释是,2025年,光伏行业供需错配、低价内卷式竞争持续,开工率维持低位,同时国内电力市场化改革不断深入,海外贸易壁垒持续加剧,光伏企业经营环境严峻复杂。受制于产品价格持续低迷和成本压力,2025年度公司经营业绩仍然亏损。

隆基绿能所言非虚,从光伏上市企业的业绩预告可知,9家龙头企业合计预亏415-470亿元,机构预计,光伏上市企业全年亏损总额或超600亿元。

这背后,是产能过剩、价格战与原材料暴涨的现实。据钛媒体统计,2025上半年,多晶硅整体毛利率为-6.30%,组件的毛利率只有0.67%。要知道在2022年,多晶硅整体毛利率一度高达73%。

▲图源:黑鹰光伏

同样是2025上半年,隆基绿能实现硅片出货量52.08GW,同比增长17%,电池组件出货量41.85GW。但受行业整体影响,价格上不去,公司增量不增收。

更早一年,2024年隆基绿能主营产品硅片和组件价格分别同比下降61%和39%,产品价格下行以及光伏技术迭代导致计提资产减值损失87亿元,参股硅料企业发生投资损失4.86亿元。

更核心的问题是产能过剩。高盛的报告显示,中国的光伏面板行业产能是全球需求的2倍,是国内需求的4倍,产能严重过剩。一旦供给远大于市场需求,价格的下降不可避免。

由于中国生产的光伏组件太便宜,欧洲人甚至开始用光伏组件替代院墙、围栏。

拉长时间看,光伏本就是一个随政策波动的周期性行业。仅过去20年,光伏行业就经历了四轮周期。

每一个周期,都有人盆满钵满,又有人重组破产。政策助力——市场爆发——玩家涌入——赢者通吃——行业退潮——下一个政策,如此循环往复。

换句话说,

作为光伏龙头,隆基绿能的底子还是很厚实的。它的技术护城河、财务结构和战略定力,都比较出色。回看上市后的十年,隆基绿能的营收从2012年的17.08亿元一路涨至2022年的1289亿元,是原来的75倍。

如果能熬到下一个周期,隆基绿能或许可以重现辉煌!

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!