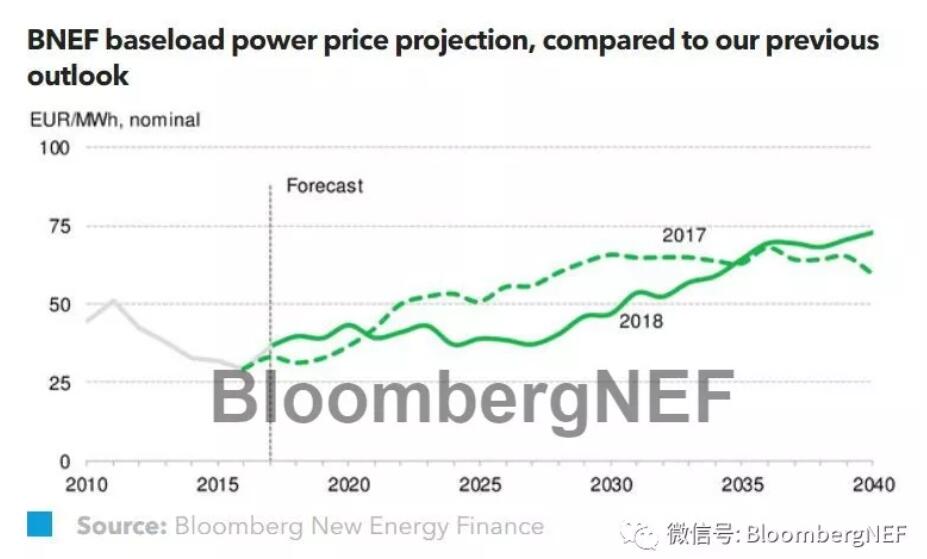

BNEF预计,到2020年,德国名义基荷电价将自2012年以来首次回升到43欧元/MWh. 这一价格水平是由碳价格、核电退役促成燃气电厂到2025年前获得较好的利润率等因素共同推动的。到2040年,在天然气价格和新能源汽车需求的带动下,德国的基荷电价将上涨至73欧元/MWh.

风电和太阳能发电量的增长以及用电需求模式的变化,导致价格波动性也随之增加。例如,价格跌至10欧元/MWh以下的情形,占2020年总发电小时数的3%,到2040年将增加4倍至12%。2040年的尖峰电价也比2030年尖峰电价高3倍,大约有5%的发电时间内高于100欧元/MWh.

风电成为德国主要的电力来源。新增太阳能和风电装机容量将使可再生能源的装机占比不断增加,从2020年的25%增加至2030年的41%,再到2040年的54%。相应地,化石燃料的利用小时数则逐步减少。由于供应过剩,在2040年,大概会产生13TWh的可再生能源发电弃电量。

高效的天然气发电项目将在近期获得较好的利润率,但在2025年之后将会下降。碳交易价格使得天然气发电机组在21世纪20年代早期受益,但天然气价格上涨将使得天然气发电的短期边际成本在2040年与煤电持平。新能源汽车的长期需求推动用电量的增长,进而带动化石发电机组的利润率上升。

煤电机组的逐步退役意味着更低的碳排放和电价。淘汰煤电机组意味着碳价格将走低,用更加便宜的天然气和可再生能源来替代煤炭导致了电价的下降。在没有煤电的情况下,2030年德国的碳排放将降至200 MtCO2,并在接下来的10年里继续下降至60 MtCO2左右的水平。

一组数据

73欧元/MWh

2040年德国的基荷电价

54%

到2040年的风电和太阳能发电量占比

12%

在2040年,价格跌至10欧元/MWh以下的情形占年发电小时数的份额

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!