最近,晶科的李仙德发表了自己的年末致辞,他说“平价上网以后,才是星辰大海的开始。”抑或,光伏“平价”之后,技术、产品与整个产业的竞争维度和评价标准都可能有不小的改变。2018的光伏产业可谓跌宕起伏,其中,多晶与单晶路线之争再次进入“白热化”。

竞争,本是好事。单晶和多晶技术,已经共同存在二十多年,二者一直互相促进,在此消彼长的竞争中共同推动了光伏产业的大发展。那么,即将过去的一年,多晶、单晶各自的市场占比谁为主导?

笔者整合研究咨询机构、行业协会、海关的数据,再综合市场人士的观点,2018年,单晶市场占比确实继续提升,但多晶仍占据了65%左右市场份额。

一、单晶占比有所提升,格局仍以多晶为主

2017年单多晶市场占比约为3:7,多晶技术仍为光伏市场主流。而到了2018年,单、多晶企业均有相应的扩产计划,从过去三季度的整体市场表现来看,单晶市场份额逐渐提高,不过格局仍以多晶为主,单晶为辅。根据中国光伏行业协会发布的2018年1-9月光伏行业生产运营情况》,纳入统计的52家电池片工厂、70家组件工厂,其中:

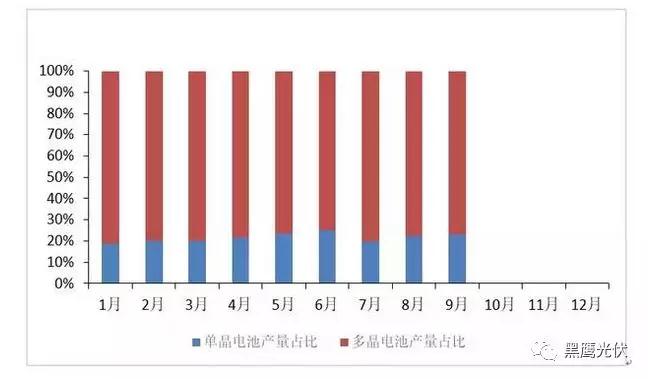

多晶电池片产量占比77.0%;

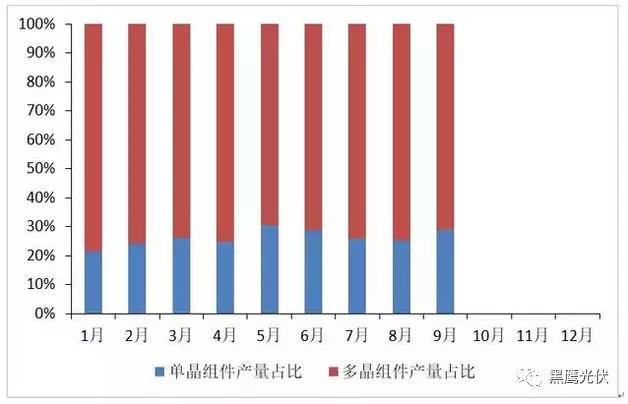

多晶组件产量占比70.9%。

下图为2018年1-9月单晶、多晶电池片产量占比。从图中可以看到,2018前9月,单晶电池产量占比基本处于20%出头,6月占比最高,达到26%;1月和7月占比相对较低。

下图为2018年1-9月单晶和多晶组件产量各自占比。从图中可以看到,2018前9个月,单晶组件占比基本处于20%—30%之间,其中5月占比最高,达到30%;1月占比最低,仅20%出头。

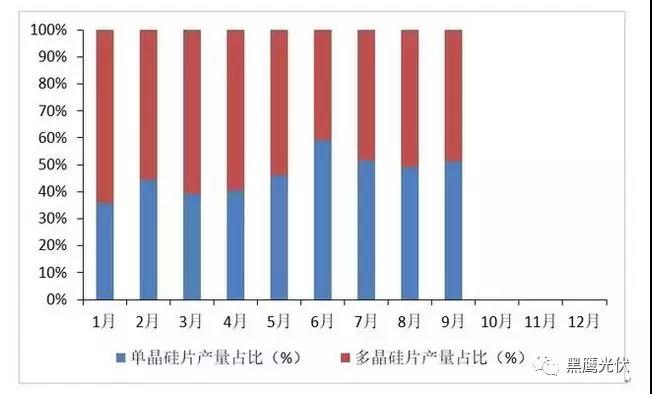

下图则为2018年1-9月单晶、多晶硅片产量占比。从下图可以看出,2018前9个月,单晶硅片产量占比超过了45%。相比电池和组件产量占比,单晶在硅片环节的产量占比相对要高不少,这也与黑鹰光伏之前统计的的单晶硅片库存较高的结论是吻合的。

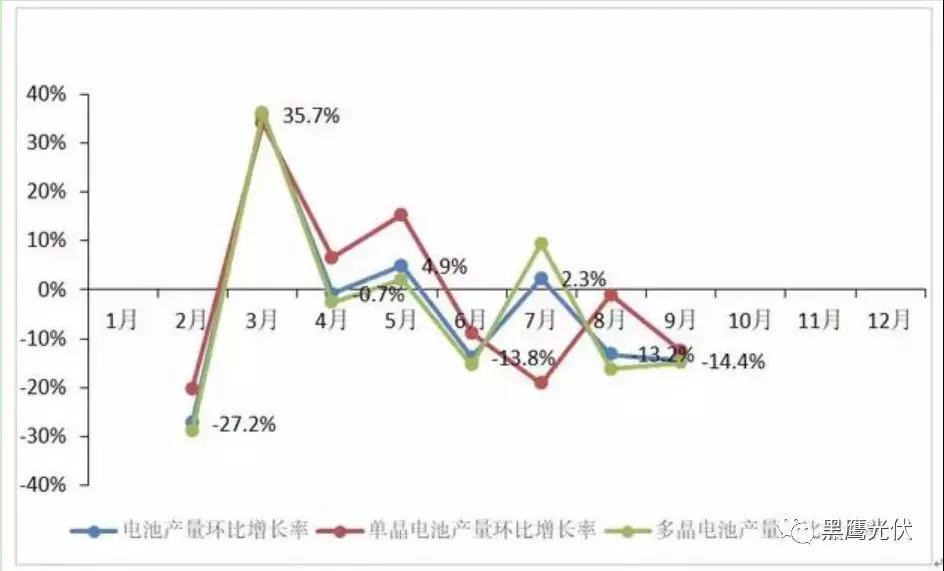

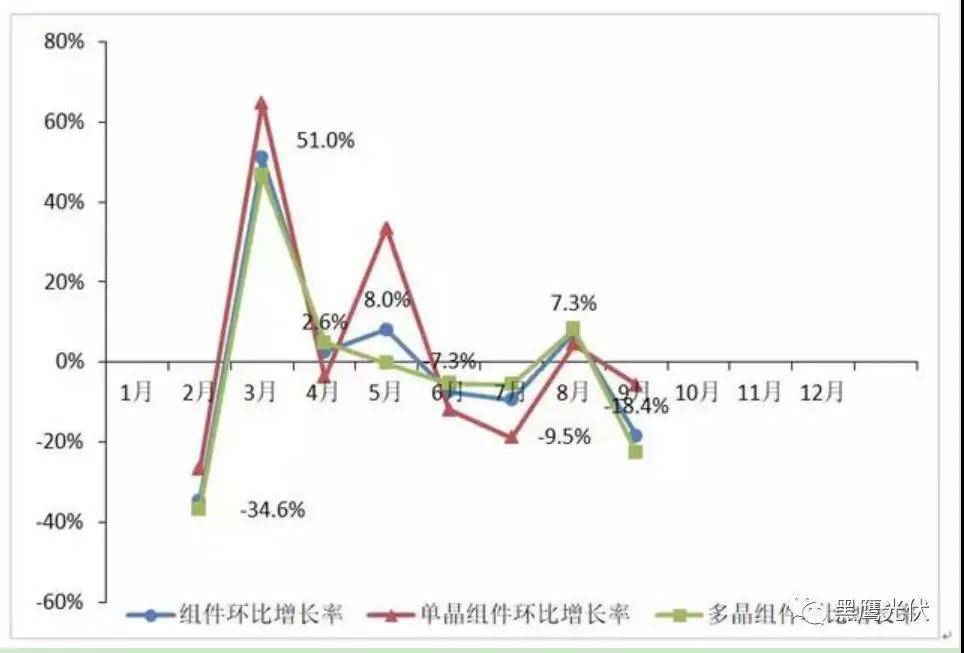

此外,从增长率方面分析,我们从下面两张增长趋势图中可以看到,单晶与多晶环比增幅存在一定差异,但大的趋势基本吻合。

二、出口增加 单多晶企业均加码海外市场

光伏“531新政”后,国内市场骤冷。不少光伏企业开始加码海外市场。截止目前,我国已经有超过20家光伏企业通过合资、并购、投资等方式在海外布局产能,此外,配套产品海外布局也开始增多,海外基地的产业配套能力在逐渐增强。

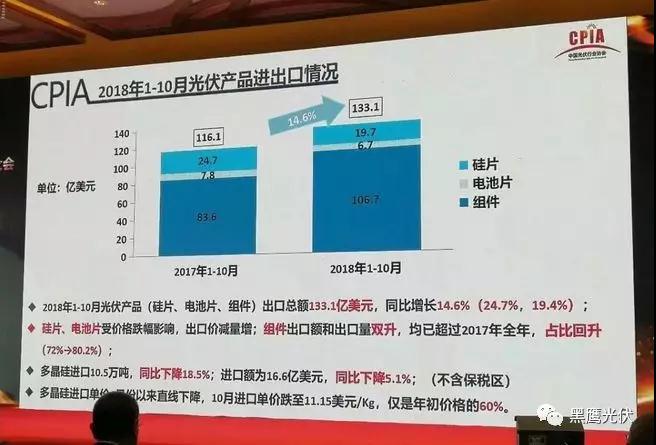

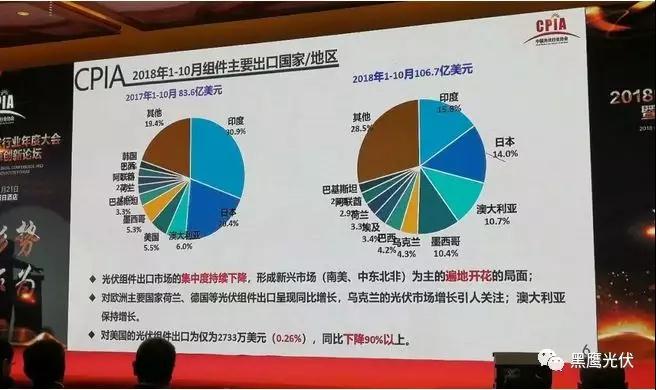

根据中国光伏行业协会数据,2018年1—10月,光伏进出口情况呈现增长态势,增长率14.6%;从去年开始出口额第一次走出负增长。硅片和电池片表现出价减量增。组件出口额、出口量均上升。组件出口额回升80%,9月份就已经超过去年全年出口额。

再到单晶多晶的出口量和占比,笔者择选了海关1——8月相关出口数据,具体如下表,整体来看,前八个月单多晶出口占比约在23:77。

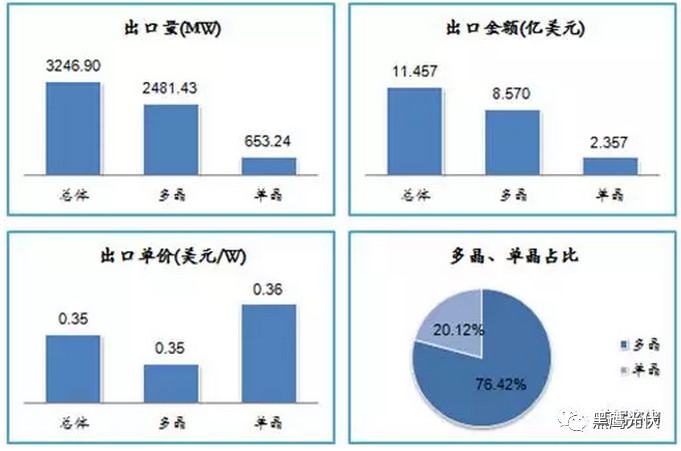

盖锡咨询的出口数据则显示,2018年1月份中国光伏组件出口量为3.24690GW,其中多晶出口占比为76.42%,单晶为20.12%。

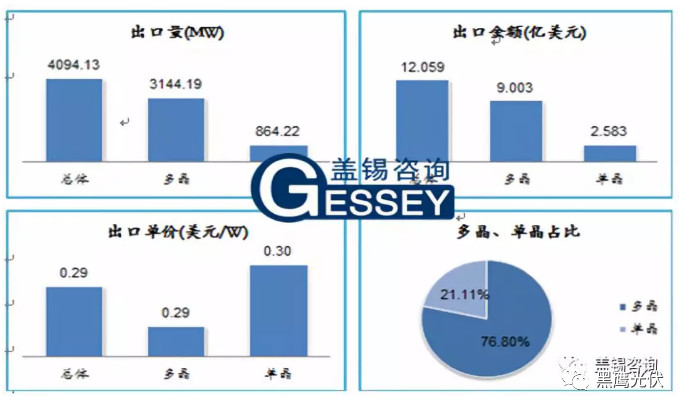

而在2018年9月份,中国光伏组件出口量为4094.13MW,出口总额为12.059亿美元;出口占比为多晶76.80%,单晶21.11%。本月中国多晶组件出口量排名前三的国家为墨西哥、日本、印度。单晶组件出口量排名前三的地区是日本、澳大利亚、乌克兰。

其中,出口墨西哥市场多晶占88.87%,单晶占比11.13%;出口日本市场多晶占比62.85%,单晶占比37.15%。在本月的出口企业中,出口总量排名前三的是阿特斯、晶科、天合,具体数额为381.2 MW、366.7MW、327.6 MW。

三、钟摆效应 共同推进平价上网

从2015年开始,国内单晶装机占比逐年提升,这主要是两个原因:

1、2015年金刚线全面应用于单晶硅片后,单晶硅成本快速降低。

2、2015年开始的领跑者基地,更强调转化率,使得这个政策市场更倾向于单晶。

而最近三年里,单多晶的技术拉力赛极大拉低了光伏组件的成本。单晶公司较早进入金刚线切单晶硅片,成本率先降低;而金刚线切多晶技术普及后,成本也将迅速拉低。

单多晶市占率仅是两者目前的一种态势对比,而单多晶背后的技术进步尤需引发关注:两者的技术更迭均在加速推进,且对未来市场发展起着不可替代的推动作用。

随着上下游产业链正全速扩产以及光伏技术的快速提升,特别是随着平价上网大周期的到来,高性价比的产品将在投资者的选择中受到更多青睐。国家发改委能源研究所研究员王斯成近期在接受采访时表示,在领跑者项目中,单晶PERC技术占比较多,不过未来平价上网之后,光伏产品关键看性价比优势。如果分布式市场放开,那么常规技术也将会继续占有一定市场份额。

众所周知,单晶、多晶历来在效率、成本上各持砝码。绝大多数的业界人士津津乐道于“光伏产业始于单晶,而多晶的诞生则是为了降低成本”这一逻辑。他们普遍认为相对多晶,单晶并不是更为先进的光伏技术,面对越来越多的光伏应用场景,多晶的价格优势,使之具有相对单晶更强的产业化能力。但即便事实的确如此,相比多晶,单晶又天然具有1%-2%的转换效率优势。同时业界也公认:单多晶硅片价差以0.6元/片为分水岭,超过0.6元/片多晶更具优势,反之则单晶更具优势。

面对激烈的市场竞争,今年以来,不同类型的光伏组件均价下降了0.8元/W左右,降幅达到28%—31%。中国光伏行业协会秘书长王勃华表示,产业发展的速度非常快,2022年,组件成本可降低为1元/W。预计2022年仍会有30%左右的下降。

不过业界认为,过去连续两年如此大幅度的价格下滑不太合理,2019年组件价格下降空间已不大。阳光电源光储事业部总裁顾亦磊则表达了对逆变器价格的看法,“近年以来,通过技术创新,逆变器价格不断下降,目前逆变器价格在1毛多,价格已经很低,后续下降空间不大。” 由此来看,未来一段时间,单晶、多晶的降本增效均面临不小的压力。

单晶和多晶,到底谁更具投资价值?两者各有优势,各具千秋;而全球不同区域市场和不同投资者,也各有自身的选择维度。

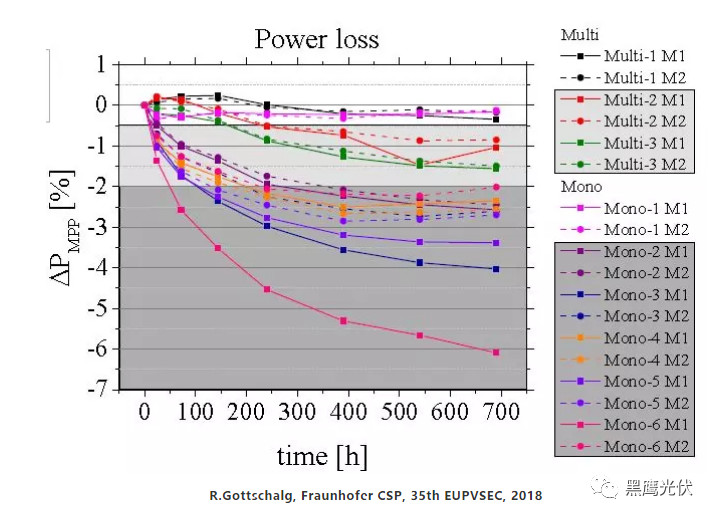

在过去的一个月,单多晶组件的衰减问题引起业内高度关注。特别是是芮城领跑基地最新10月份监测数据出来后,引起业界大面积的讨论和争议。

事实上,9月在比利时举行的2018年度PVSEC会议上,欧洲最大的太阳能测试中心——德国Fraunhofer光伏晶硅研究中心发布了一份研究报告,详细介绍了单多晶PERC组件的LeTID,即‘光照和高温导致的衰减’测试结果。

在相同加严测试条件下,研究团队对18件样品(每组2件,共9组)进行了衰减测试。测试结果表明,3组多晶PERC的6件样品,光衰全部小于2%, 其中1组几乎没有衰减;而6组单晶PERC的12件样品中,组件最大衰减超过6%。多晶平均衰减 0.9%左右,单晶平均衰减 2.6%左右。单晶PERC组件光衰平均超出多晶PERC组件1.7%以上。

不过有行业专家表示,德国Fraunhofer的测试结果也值得商榷。整体而言,当高效组件价格合理时,无论上游的生产制造企业还是下游电站投资企业,都有生产、使用高效组件的积极性。

此前有预测,2019年perc产能可能会占到全球总需求的70%以上,而“perc技术应用在单晶上效果会更好,对效率提升会更高。因此,庞大的perc产能也是单晶占比提升的动力。”

因此有专家分析,2019年单晶的市场占有率还会继续提升。但是,据了解,目前“金刚线切+黑硅+PERC”技术叠加助力多晶组件(60片)超越300W。目前国内黑硅产线达到了200多条,产能25吉瓦,未来黑硅技术将成为高效多晶标配,多晶组件也将全面进入300W时代。

企业层面,目前越来越多的大企业同时发力单多晶,除了阿特斯、亿晶光电和晶科能源之外,单多晶并行的企业还有协鑫、晶澳太阳能、天合光能等巨头。笔者在调研中发现,大部分市场人士秉持着这样一种观点:不少公司既有单晶也有多晶,未来彼此之间互相渗透、互为促进。进入平价上网后,国内单多晶市场份额最终也将会由市场来决定,政策的层面的影响将降低。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!