一、光伏制造的周期性

光伏本质上是周期的,光伏制造业景气主要的周期波动来源至少包括以下几方面:

(1)政策性需求周期。某一主要市场的大规模补贴或装机规划、补贴下调或取消、贸易保护或取消,均会影响需求。

(2)传统能源价格及电价周期。传统能源价格越高、电价越高,则越有利于需求。

(3)系统成本周期。系统成本如出现一波大幅的下调并且价格走稳后,会激发需求。

(4)金融成本周期。对电价不可调、电价可调的集中式电站、分布式光伏而言,名义利率走势、实际利率走势的大幅提升,会分别显著的影响需求。

(5)产能周期。在同一代技术上的产能过剩,会影响制造业的开工率和利润率。

(6)技术升级或迭代周期。在不同代技术间,当新技术具备量产性价比优势,新技术只要不含税价格压住老技术的现金成本线即可蚕食老技术的市场份额。由此,导致老技术、新技术间出现“冰火两重天”式的子行业景气。

(7)库存周期。下游产业链环节的扩产会带来一次性的最低生产保障性库存需求;而产品价格的涨跌则会驱动投机性库存波动,在需求与供给之间来回切换。

二、历史上的周期复盘

(1)政策性需求周期。

2020年光伏实现平价上网前,光伏历来的大周期上行都主要是政策性驱动的。在2003-2004年、2007-2008年上半年、2010年-2011年上半年、2015-2017年,需求的主要增量驱动来源分别是:德国、西班牙、意大利、中美印市场。2018年末欧洲市场的显著回暖,有一半的因素是源自于欧洲取消对中国的贸易保护政策,从而导致欧洲系统成本的降低。

而大周期下行时往往出现:补贴到期后不续、补贴下调后收益率严重不足、补贴严重拖延等情况。大家印象深刻的2018年531后的光伏周期下行,就是源自于政策性的需求衰退。

(2)传统能源价格及电价周期。

全球光伏未实现平价前,采取标杆电价、竞电价的集中式电站项目受传统能源价格及电价周期的影响较小;采取度电补贴的分布式光伏项目受传统能源价格及电价周期的影响较大。2020年全球光伏平价后,传统能源价格及电价波动对光伏需求的影响越发显著。

在2008年下半年的全球金融危机中,油价的暴跌对光伏景气的下行发挥着相当一部分的作用。

(3)系统成本周期。

2013年初全球光伏市场的回暖、2018年末全球光伏市场的回暖,有一个重要的因素,就是光伏组件价格经历一轮暴跌后实现“价格出清”。组件价格出现→系统成本下降到位→IRR提升,从而电站运营商开始愿意新增装机。

(4)金融成本周期。

2008年下半年全球光伏市场的崩盘,除了与油价周期下行相关外,也与全球金融危机相关。当时的实际利率出现了显著的上行,背后体现为流动性危机,故而影响到了光伏电站运营商的项目贷款。

2009-2010年光伏行业景气恢复时,则受惠于QE政策所带来的流动性宽松。

(5)产能周期。

2011-2012年全球光伏景气下行过程中,产能周期是和需求周期的下行共同作用的:需求相比预期的严重不足,导致了产能的严重过剩。

(6)技术升级或迭代周期。

2010-2015年的“多晶替代单晶”、2016-2021年的“单晶替代多晶”是技术周期的典型代表。量产性价比存在劣势、被替代的技术出现需求不足、产能过剩、无利可图,量产性价比存在优势、替代性技术则需求旺盛、供不应求、存在超额利润。

(7)库存周期。在光伏制造业产能扩张过程中,某一环节的扩产催化出对上游产品的一次性最低生产保障性需求。而产品价格的上行,特别是硅料的上行,会激发经销商、产业链企业的投机性库存需求,这在2021-2022年较为明显。

三、2021年11月-2022年6月的光伏行业景气位置

2021年11月至2022年6月期间:

(1)政策性需求周期。

印度从2022年4月开始向中国电池、组件征收25%、40%的关税,故而2021年四季度、2022年一季度,全球光伏需求中有10GW是印度市场的囤货需求(透支了未来1年)。

美国从2022年一季度以来,对越南、马来西亚等东南亚4国的产能进行反规避调查,导致政策的不确定性,需求受影响。而6月6日拜登发布总统令后,则需求恢复正常。

国内政策方面,2022年5月30日国内出台光伏产业稳增长政策,但截至目前尚未出台实质性的细则。

(2)传统能源价格及电价周期。

2022年2月24日俄乌战争爆发后,欧洲能源价格出现暴涨,能源安全性危机重重。电价的上涨虽然并不提升已经竞标完成后价格锁定的集中式电站项目的电价,但对于分布式光伏的电价影响却是非常直接的。由此,推动了分布式光伏的需求爆发。

(3)系统成本周期。

光伏组件价格近期处于1.90元/W上下的高位,这一价格水平在一定程度上抑制了一定的需求。

(4)金融成本周期。

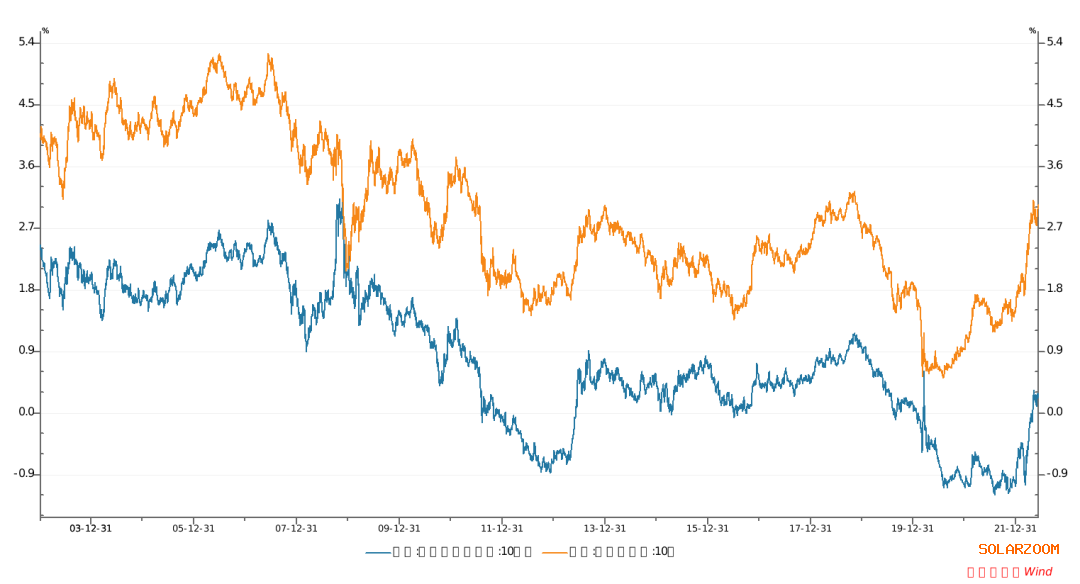

海外主要光伏市场的长期融资成本持续上行,在光伏项目全投资IRR不变的情况下,既提升了要求IRR水平,又增加了融资成本并降低了资本金IRR,故而对光伏需求形成一定压制。

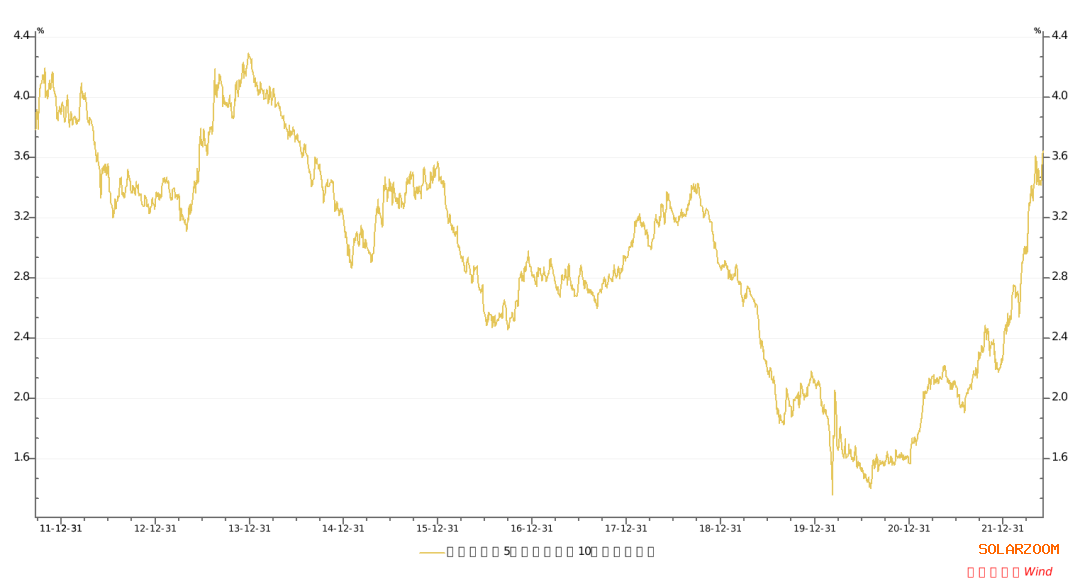

图 1 海外主要光伏市场加权10年期国债利率

(5)产能周期。

2020年以来,光伏制造业各环节开启大规模投资,硅片、电池、组件环节的产能已经超过400GW(其中2020年后的新产能也接近300GW)。行业的产能瓶颈主要是在硅料。根据统计,2021年11月的硅料产量4.9万吨,2022年5月的硅料产量已经提升到6.9万吨。

2022年四季度开始,硅料产能的投产、达产将进一步加速。全产业链的产能释放过程将开始启动。

(6)技术升级或迭代周期。

光伏制造业未来主要的技术升级及迭代发生在电池片环节。TOPCon电池和HJT电池是两个潜在的方向。其中,从模型测算上看,TOPCon的量产性价比已经在2022年一季度实现,HJT的量产性价比将在2022年三季度末实现。

(7)库存周期。

由于硅料价格在高位,硅片、电池、组件价格还没有从高位下跌,目前光伏行业的库存周期并未出现下行的情况。

四、为什么近期的光伏行业的研判观点发生了重大改变,从悲观转为乐观?

原先担心的行业风险包括:

(1)海外利率将伴随着海外通胀的加剧而上行,或将导致需求下行。

(2)硅片、电池、组件的产能过剩,将在硅料供给释放中加剧竞争,急剧压缩利润率。

(3)一旦硅料价格下跌带动全产业链价格下行,将引发库存周期下行。

(4)对于PERC电池组件而言,HJT量产性价比的实现将构成“颠覆”而非“升级”。

近期出现的行业变化包括:

(1)政策层面上,在本轮疫情后国务院层面大力推动稳增长措施,光伏行业出台《关于促进新时代新能源高质量发展的实施方案》并在央视新闻“放风”2022年国内需求108GW。

(2)产业链经营数据层面上,硅料、电池片环节近乎满产,在市场上要买到电池片较为困难,硅片的开工率也在接近80%的较高水平;但组件环节的企业从6月开始压低出货目标,似乎背离于硅料、硅片、电池片环节的景气方向而在“囤货”。根据当前的每月硅料产出情况,除了满足12GW/月左右的非美海外需求+4-5GW/月的中国正常需求+在预期不确定下的少量美国需求外,仍有每月8GW的剩余产能保持着满产。

(3)美国白宫6月6日正式发文,明确24个月内对东南亚四国的产能免征关税。

产业的上述变化为什么是重要的:

(1)每月8GW的剩余产能保持近乎满产,要么是印度需求、美国需求、欧洲需求,要么是中国需求,再或者就是纯粹的“囤货”。但用排除法,可以排除印度需求(关税大门已经关闭)、排除美国需求(美国在6月6日前政策仍不明朗,也不在国内生产)、初步排除欧洲需求(可以直接出货而不需要囤货),亦可初步排除纯粹的“囤货”(当前价格在高位),结合《关于促进新时代新能源高质量发展的实施方案》及央视新闻的“放风”,上述生产来自于国内稳增长的需求概率是较大的。

(2)美国在油价高企、CPI高企的背景下豁免对东南亚四国的关税,将使得美国市场的需求恢复正常。鉴于当前美国高企的电价与欧洲类似,美国需求的爆发或将推动至少20-30GW的需求。

(3)如果国内稳增长政策确实在2022年有实质性落地并带来50GW上下的增量,而美国市场又开始启动(20-30GW),则在2022年下半年将出现“供需两旺”的局面。今年2季度以后的硅料投产、达产情况包括:a)协鑫徐州3万吨颗粒硅8月达产,乐山10万吨分5个模块依次达产,其中前三模块在三季度达产。b)包头新特10万吨二季度末投产,预计到四季度达产。c)包头通威5万吨预计在8月份前后投产。d)青海丽豪的5万吨预计在三四季度之交投产。e)其余今年4季度投产项目恐对今年增量的贡献不大。根据测算,上述产能在理想情况下的年内产出在6.7万吨左右,另外,硅料产能的检修将影响2-3万吨产量,这两项合计增加可满足下游需求15GW以上,平均每个月增加2.5GW。也就是说,在2022年5月份硅料产出6.9万吨(25.5GW)的基础上,下半年平均每个月硅料产出可达到28GW左右。而若假设非美海外需求能维持在12GW/月左右、国内正常需求能维持4.5GW/月、美国需求达到3.5GW/月、中国稳增长需求达到8GW/月(共50GW),则有可能实现2022年下半年供求平衡,硅料价格可得以维持而不出现暴跌。换言之,如果国内稳增长落地政策确实出台并达到2022年实施50GW的增量规模(使得国内需求超过100GW),则行业产能周期释放所导致的“库存周期下行”可能在2022年并不会出现。

五、海外通胀上行导致金融成本上行,是否会在2022年下半年导致光伏需求闪崩?

利率上行对光伏需求总体而言是不利的,但也要分情况来看。

我们知道:名义利率=通胀预期+实际利率。通胀预期上行、实际利率上行、名义利率上行对不同类型光伏项目的影响是不同的。

对于电价可调的分布式光伏而言,当通胀预期上行、实际利率稳定,项目的电价抬升会提高IRR,通胀预期上行又会增加融资成本,这两者的影响相互抵消,故而可能影响不大。对分布式光伏而言,只有当实际利率大幅上行时(利率上行超过了电价、物价上行),才会有显著负面影响。

对于电价相对锁定的集中式电站而言,只要利率上行,无论原因是通胀预期还是实际利率,均会导致需求降低的不利局面。

但鉴于当前的主力需求在分布式光伏上,而不在集中式电站上。故而,通胀预期上行对光伏需求的影响不大(反而会对分布式光伏有利),只有实际利率上行(而不是名义利率上行),才会导致光伏整体需求显著下行。

六、08年金融危机时需求闪崩的经验是否有借鉴意义?

08年金融危机时光伏需求的闪崩出现在08年下半年,当时出现的宏观经济格局是“衰退+流动性危机”(通货膨胀率低+经济增速低+流动性衰竭导致的实际利率高)。因此,08年的宏观经济环境其实是从两个方面负面影响光伏需求:(1)油价、电价急剧下行影响项目回报率。(2)流动性枯竭、真实利率上行导致的光伏需求受损。

2022年俄乌战争爆发以来,美欧等西方国家的CPI快速上行。由于本轮推动油价、粮食价格上涨的主要因素是对俄罗斯的制裁(供给侧),而美欧很难停止对其制裁行动,故而高油价、电价会维持相当一段时间。当然,美欧在2020年以来的经济增速本来就是负增长的,再叠加高通胀的影响,经济增速也是很糟糕的。因此,当前西方的经济形势可能是一种“滞涨”的局面,而非是“衰退”的局面。至于2022年下半年美欧的实际利率是否会很高,很大程度上取决于美联储是否有很强的动机加息、回收流动性。当然,这一点是基本成立的;美国通过加息回收流动性的确定性相对较高。因此,2022年下半年的海外经济组合或许是:通货膨胀率高+经济增速低+实际利率高。

对比2008年下半年的经济格局和2022年下半年的经济格局,在经济增速、实际利率方面的情形或许是类似的,但在通胀率的变化方向上则可能是2022年不同于2008年。因此,2008年光伏行业需求崩盘的经验,或许对于2022年适用一部分但并不完全适用。

而就当前的实际利率水平而言,仍然距离2008年下半年的高点位置有很大的差距。

七、再看光伏的周期性风险

从现在的情况来看,欧洲提升能源独立性而发展光伏,美国短期抗通胀而放弃24月内对东南亚四国的反规避政策,中国开始启动稳增长政策并将光伏作为一个方向。这是当前光伏行业所面临的需求情况。其中,美国的政策刚刚明确;中国的稳增长究竟能否在下半年增加50GW的需求至100GW+还不明确。

光伏行业未来可能的两个负面因素是:(1)流动性危机出现及实际利率的显著上行,(2)产能周期释放并引起库存周期下行。

目前的美国实际利率水平刚刚超过0%,远远没有达到08年金融危机的水平,风险还不大。即使未来实际利率真的上去了,本轮的影响或许小于08年,原因是08年下半年本质上是一个“衰退”(需求侧问题),而油价下降对光伏的需求极为负面;但这次可能是类似于1970年代的“滞涨”(供应侧问题),而油价上行对光伏的需求是正面的,可以抵消一部分实际利率上行的负面影响。因此,暂时没有必要对流动性危机的出现及实际利率的显著上行过于悲观。

根据测算,如果国内稳增长政策实质性启动并带来50GW增量的国内需求,并且流动性危机并没有在2022年下半年实质性出现而影响欧美的需求,则2022年下半年的表观需求(注:出货不代表装机,有可能构成海外经销商的库存)与硅料供给之间是基本平衡的,硅料价格很难在2022年12月前出现显著的下跌。因此,6个月内也不太会出现第二个主要风险。

八、如果光伏行业景气在2022年下半年维持正面,什么子行业最好?

如上文讨论,如果国内稳增长政策出台并推动50GW增量的国内需求,且2022年下半年的实际利率水平没有上升到2008年的高位,则国内光伏产业将处于“高硅料价格下的供需两旺”的态势。

对于光伏行业而言,有几方面的思路选择子行业:

(1)出现技术迭代的子行业。HJT在三季度的量产性价比将超过PERC和TOPCon,而HJT的渗透率只有2%左右的水平,故而HJT相关产业链是可以有5年以上投资价值的最佳环节。

(2)光伏制造业紧平衡的环节。目前光伏制造业里面硅料、电池片的产能较短,硅片产能较长;硅片中拉棒产能较多,大硅片的切片产能较少。但投资紧平衡环节的问题是,高景气的来源是短周期性的,极为易变,一旦产能释放则景气瞬间崩溃。不具有可持续性。

(3)与国内稳增长、集中式电站相关的环节。2022年下半年光伏景气好的一个前提是国内实质性启动稳增长政策,同时这一变化是增量的,产业及金融资本预期不足的。而集中式电站的趋势是一个10年以上的长期趋势。因此,与集中式电站相关的环节也可能是重点的布局方向。

九、结论

光伏周期近期的位置是“可上可下”。展望未来1-2年,向上的因素、向下的因素,相互交织。核心是:哪些因素先出现、哪些因素后出现,哪些因素影响大、哪些因素影响小。

俄乌战争后的全球滞涨是当前的一个重要外部环境。其积极影响是:推动欧洲、美国开始加速发展光伏,而通过油价、电价机制,需求也会被市场化的力量所激发出来(已经发生)。其负面影响是:或将引爆金融危机、经济危机,一旦流动性出现问题,则会通过实际利率上行的传导路径影响光伏需求(尚未发生,何时发生不知道)。

在国内疫情后的经济稳增长也是当前的一个重要外部环境。目前,国务院办公厅、发改委、能源局层面已经出台了笼统的稳增长政策,但暂时没有介绍明确机制和路径。如果未来配套以电价上调、光伏融资成本下调、强制性项目并网时点要求等政策,则2022年下半年额外增加50GW需求至100GW+是有可能的。但截止现在还没有看到具体政策。

目前,光伏制造业的硅料、硅片、电池环节都享有很高的开工率,其中硅料、电池片是近乎满产的。从数据分析、逻辑分析上看,只有国内稳增长确实“憋着大招”且龙头企业已经听到风声,才能解释行业目前的现状。我们现在分析认为,稳增长“憋大招”的概率是较大的,但仍需验证。

如果稳增长政策确实存在而且落地了,而且2022年下半年的全球金融危机、经济危机没有出现,则光伏行业的景气将是很高的:供需两旺,供求平衡,硅料价格很难下跌。最好的投资板块是:技术迭代(HJT)、紧平衡环节、稳增长相关领域。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!