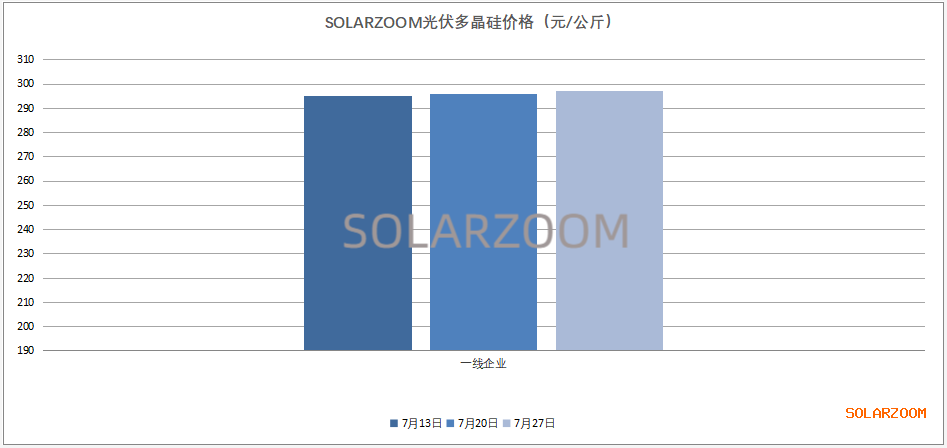

多晶硅

7月最后一周国内各主流硅料厂商基本鲜有成交,主要仍以抓紧排产交货为主,当前国内硅料厂商暂未开始对8月硅料长单进行报价,市场仍处于观望博弈中,因此本周硅料的价格暂无明显变动。下月随着部分检修硅料厂商的复产以及两家一线硅料企业的内蒙地区新产能逐步释放,8月国内市场上硅料供给环比7月将有望增加,缺货情况将会得到一定缓解,但硅料整体的供给相比当前下游环节产能、需求依然处于供不应求中;7月国内单晶复投料价格主流区间落在286-295元/公斤,而随着这一月硅料价格持续上涨,单晶复投料高位价格已来至300元/公斤以上,同时在下游硅片环节的上调且逐渐被下游接受有成交的情况下,8月单晶复投料长单价格预计将在7月长单落地价格上有上涨,但具体长单落地价格还需近一段询价、签单时期中博弈而定。

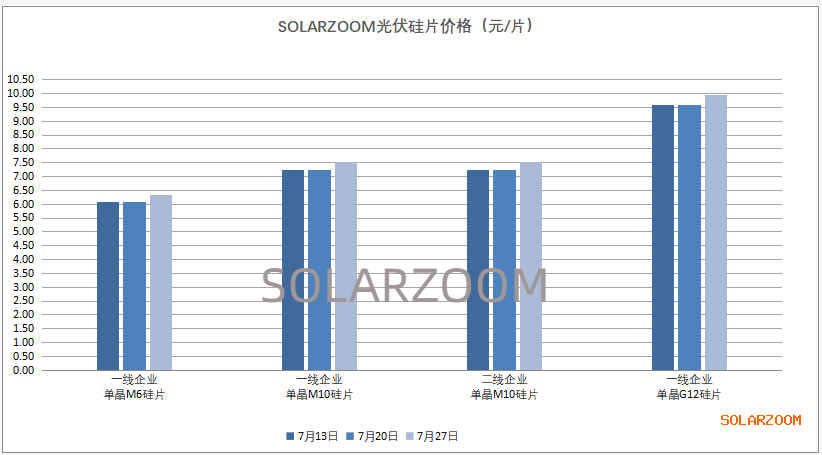

硅片

随着上游硅料价格的持续上涨,硅片成本也在不断上升的情况下,国内单晶硅片两家龙头企业一前一后分别上调了各尺寸单晶硅片价格,其中单晶M10硅片主流厚度来至155μm,而市场上其他二三硅片厂商也是随之跟涨价格,当前国内市场上单晶M10主流价格区间上涨至7.52-7.54元/片,单晶M6主流硅片价格在6.26-6.33元/片,单晶G12 155μm主流价格来至9.93元/片左右。N型方面,上周国内单晶硅片龙头企业也是上调了N型各尺寸硅片价格,单晶M6/M10/G12 150μm硅片价格分别上涨至6.71、8.07、10.42元/片,整体上涨幅达在4%左右。当前在国内单晶主流尺寸硅片供给紧张,尤其是单晶M10硅片,在下游电池端对硅片需求也是有增无减的情况下,下游电池端对此次单晶硅片上调的接受度相比之前略快,市场上新价格的硅片成交逐步增多;8月随着市场上上游硅料产量供给的环比增加,市场上单晶硅片企业的产能开工情况将有望改善。

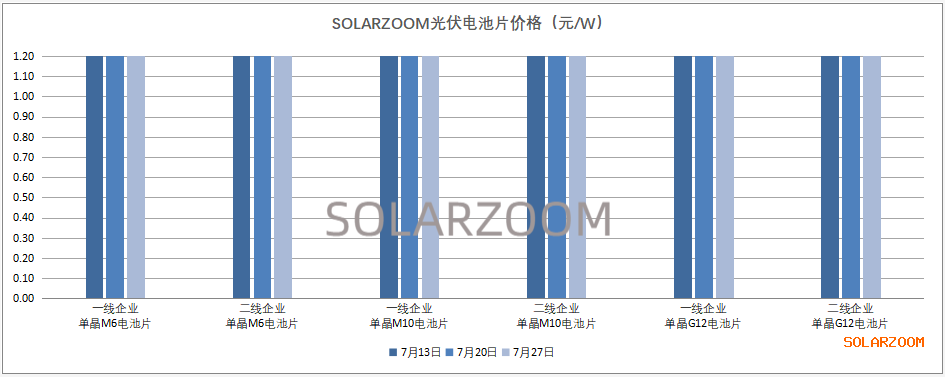

电池片

在上周国内某一单晶硅片龙头企业上调单晶硅片价格后,本周国内电池龙头企业在另一家龙头硅片企业下月新价格未出的情况下,也是直接上调了相关单晶电池尺寸价格,单晶M6/M10/G12电池价格上涨至1.28、1.28、1.3元/W,其他电池厂商也是跟涨价格,其中主流尺寸单晶M10电池市场主流成交价格已来至1.29-1.30元/W,个别高位价格有1.31元/W的价格。当前上游环节带动传导的电池价格上涨,组件成本上升使得下游部分中小组件厂开始减产,对电池的采购需求放缓,但下游一体化组件企业以及其他部分组件厂对电池需求平稳中甚至略有增加,当前电池整体供给仍显紧张,因此上涨价格后的单晶电池成交逐步增加;而在下月上游产量有望增加的基础上,下月电池产量也是有望提升。N型电池方面,同样也是随着上游硅片价格的水涨船高,N型电池价格也是小幅上涨,整体跟PERC电池价格保持合理价差相0.15-0.2元/W左右,当前国内N型电池价格在1.45元/W左右。

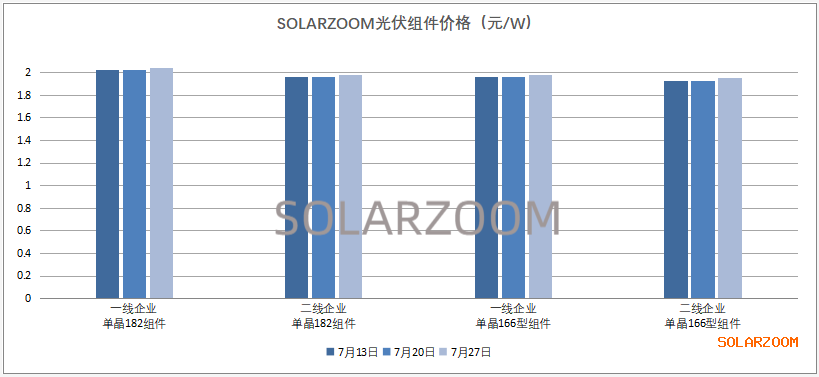

组件

近期上游开启新一轮的涨价,组件环节压力俱增,而组件端继续向下游传导价格也是较为不畅,尤其针对是国内终端需求,当前国内组件厂商主流功率单双面组件报价来至2-2.1元/W,但国内项目当前能接受成交的价格基本仍低于2元/W,此轮价格的上升使得当前国内的需求进一步受到压制,包括分布式项目在内国内电站项目延缓观望居多;当前组件需求主力仍是海外尤其是饱受能源匮乏的欧洲等地区。国内组件厂商开工方面,在组件上游价格持续上涨、成本不断上涨的情况下,市场上愈多的中小组件厂商有一定减产停产,但一体化组件企业尤其是一线大厂整体生产开工情况暂未有明显变动。

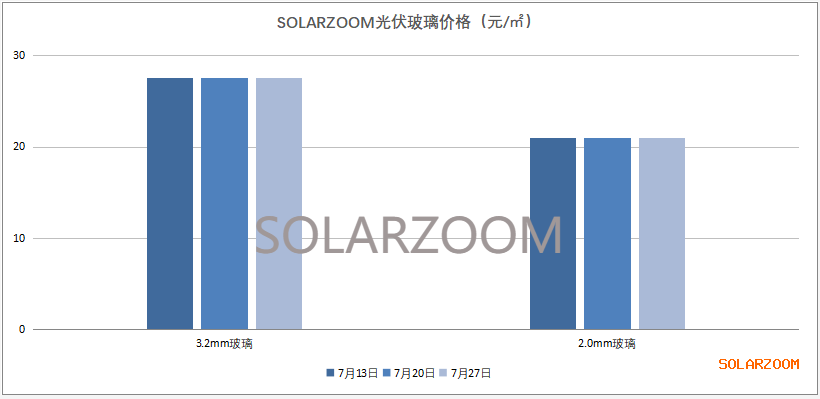

辅材

辅材方面,临近7月末,下月辅材价格即将新一轮博弈,但随着部分辅材相应原料价格的下跌以及个别辅材有库存的情况下,市场对部分辅材价格有一定的降价预期。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!