研究表明,英国光伏行业正在经历一场巨大的变化,如今已经从2017~2018年基于生产的补贴(FiT和ROC)的终止而造成的冲击中完全恢复。英国在2022年上半年安装的光伏系统装机容量达到0.5GW以上,今年将超过1GW。

现在人们关注的是2023年英国安装的光伏系统装机容量是多少,以及2023年能否安装2GW光伏系统,甚至不考虑英国最近进行的第四轮可再生能源差价合约(CfD)拍卖的影响。

如今英国光伏行业的所有发展指标都暗示着将会实现一个更大的目标:到2030年初累计部署40GW光伏系统。

行业媒体Solar Media公司分析师日前撰写一份研究报告,概述了英国如何到2030年实现累计安装40GW光伏系统的目标,详细研究了英国所有细分市场,以及在2023年至2029年期间可以在哪些方面增加额的24.2GW光伏系统。

这份报告还讨论了将于2022年9月14日至15日在伦敦举行的首届英国光伏峰会的主要主题。本次活动主题演讲者来自光伏行业相关厂商,这些公司将在英国从2023年至2029年期间投资和部署250亿英镑~300亿英镑中受益,预计这些资金将主要用于安装光伏系统,此外还阐述了如何参与本次会议(演讲和参会)的更多详细信息。

英国光伏市场处于增长模式

也许当今英国光伏市场最令人兴奋的动态是来自光伏市场各个细分市场贡献,包括在屋顶光伏和地面安装光伏发电场的市场活动,而这对于英国构建增长强劲的光伏市场来说是关键举措,因为总会存在导致某些细分市场发展暂时放缓的时期或季节性问题。

除了目前市场发展快速增长之外,另一个令人鼓舞的迹象是,英国在屋顶光伏和公用事业规模光伏发电场拟议/计划扩建的项目装机容量快速增长,事实上其增长远远超过了过去12~18个月安装量的增长。

了解英国光伏市场的各处细分市场非常重要。在每个细分市场中,都有不同的市场驱动因素和不同的利益相关者(投资商、供应商、安装商、承购商等)。虽然一些光伏组件供应商(少数组件和逆变器供应商)涉足所有领域,但大多数供应商倾向于专注于屋顶光伏或地面安装光伏系统、住宅或商业、公共部门或私人融资等行业领域。

以下概述了到2030年英国屋顶光伏和地面安装光伏市场的增长预测。

到2030年英国屋顶光伏市场的发展

屋顶光伏市场有两个通用子类别:住宅和非住宅(商业和工业),然后再根据建造状态将住宅光伏市场分为新建和改造两部分。非住宅屋顶光伏系统按规模进行分类,而商业和工业屋顶光伏的命名区别是暂时的。

按安装的规模划分非住宅屋顶可以通过不同的方式完成。在上网电价补贴(FiT)T的早期以及屋顶可再生能源义务许可证(ROC),不同的基于生产的激励范围主要形成了商业屋顶光伏的细分市场(<4kW、4-~10kW、10~50kW等)。

然而,更恰当的做法是按场地类型划分商业屋顶光伏系统,特别是考虑推动这部分市场的融资或商业模式。在这里有几个因素需要考虑:业主融资或第三方投资;公共或私营部门;由同一实体占用/拥有的单个场地或全国性网点/场地。

事实上,扩大公共部门的传统含义,将以类似方式运作但本身不从公共资金产生资金(或接受资本支出激励)的其他部门包括在内也是有意义的。

如今,这些屋顶光伏细分市场几乎都处于高增长模式,其中一些细分市场增长更快。事实上,改造住宅光伏市场这一细分市场还没有快速发展,而这是英国光伏行业的一部分,2010年首次引入上网电价补贴时,英国光伏行业推动了该领域的初步增长。

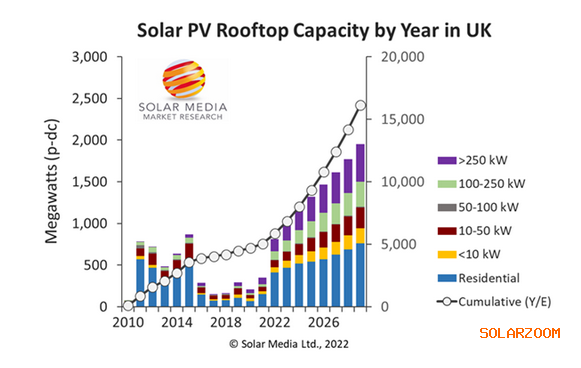

以下了解英国屋顶光伏系统的部署,其历史回溯到2010年(实际值)并发展到2029年底(预测值)。图1反映了英国住宅和屋顶光伏系统不同的规模,反映了上面讨论的各种驱动因素,并将住宅光伏市场分为新建和改造。图中显示的(右侧的垂直轴)是每年累积安装屋顶光伏的装机容量数据。

图1 受到住宅市场反弹和大型屋顶光伏市场发展,2022年英国屋顶光伏市场进入新的增长阶段

图1表明,在未来七年(从023年至2029年),英国将安装10.3GW的屋顶光伏系统,其中包括4.2GW的屋顶光伏和6.1GW的商业/工业光伏系统。这个数值可能很低,这是因为屋顶光伏还有大量尚未开发的潜力,特别是改造住宅光伏市场部分。

屋顶光伏市场(与大型公用事业地面安装光伏系统的市场相比)在部署确定性方面几乎没有风险。而光伏行业的相关利益者似乎都完全支持屋顶光伏:政府部门、国会议员、地方议会、公众,当然还包括投入资金并为光伏组件提供支持的实体(业主、屋顶光伏支持者、新建筑的利益相关者)。

到2030年英国的地面安装光伏系统的市场发展

到目前为止,地面安装光伏系统一直是英国光伏市场最大的贡献者(63%),到2022年底累计部署的地面安装光伏系统达到15.8GW。这种增长将持续到2030年,但在这里需要考虑更多的警告和风险因素。

地面安装光伏系统是是英国光伏行业的主要部分,其投资的资金由广泛的利益相关者筹集,而投资者急于构建公用事业规模光伏系统,以实现到2030年实现的净零目标。

在光伏组件供应有限的背景下,光伏资产所有者将面临两种情况,一是成功实现其投资(安装更多的的光伏发电场系统),二是将不可避免地会失败(没有按时获得足够的光伏组件)。这是全球光伏行业在过去12~18个月内中的发展现状,并且肯定会在未来几年持续下去。

以下了解预计到2030年英国的地面安装光伏系统的装机容量。

在英国,公用事业规模光伏系统的规模随着时间的推移而发展。在英国光伏行业发展的早期(2011~2012年),公用事业规模光伏系统大多为5MW,其中上网电价补贴(FiT)限制了其安装规模。当光伏行业引入可再生能源义务许可证(ROC)时,30~50MW的公用事业规模光伏系统站点很常见,但受限于当时在国家电网规划阶段实施的50MW规模的限制。而到2022年,公用事业光伏发电场具有不同的规模范围。

来自公共部门和土地所有者投资的5~20MW的光伏系统正在不断发展。然而,现有和未来安装的95%以上的光伏系统属于更具规范性的现金流流程和资产拥有类别,推动了50MW及以上光伏系统的部署。

在这方面,基本上有两个部分需要考虑:50MW以下的光伏系统和50MW以上的光伏系统,其规模决定了这些光伏系统的规划必须由政府部门批准(具有不同的阈值)。到目前为止,部署装机容量更高的光伏系统被英国规划检查局视为具有全国意义的新能源基础设施项目(NSIP)。

如今,英国规划部署主要基础设施项目都面临取消的风险,而这些项目通常会经历从大规模支持到全面反对的阶段。而一些重大支出总是会引起意见分歧。伴随着土地用途的变化也会面临不断出现的挑战,例如新的住宅开发、零售园区,还有用于新能源生产(清洁能源和核电站等)土地。

因此,在部署大型光伏发电场(50MW站点和更大的NSIP类型项目)时需要克服更多障碍,可能面临更多反对声音,并且比屋顶光伏市场面临的风险更大。

然而,建设大型光伏发电场有很多支持者,从能源独立的角度来看,是否需要建设这个问题已经不再争论。但这是一个需要公众参与的领域,也是影响政治家采取什么样的政策的因素。

即将于9月14日至15日在伦敦举行的英国光伏峰会将首次在行业论坛中讨论这一问题。人们可以解英国光伏行业相关利益益现在需要做些什么,以便制定最佳实践。

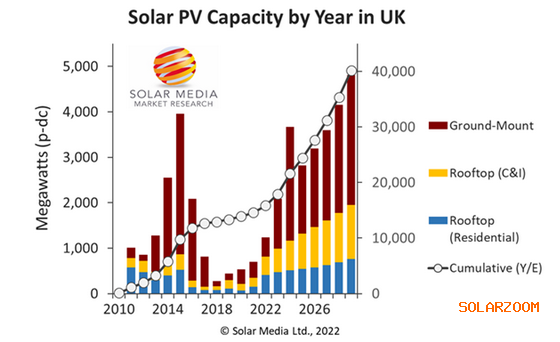

图2显示了到2029年底英国地面安装光伏市场的预期发展轨迹以及住宅和非住宅光伏系统的发展。图中右边纵轴显示了英国的总体累计安装的光伏系统装机容量,说明到2030年将会超过40GW。

图2 预计2023~2029年期间,英国累计部署的地面安装光伏系统装机容量将达到14GW,到2030年初将略高于40GW

尽管目前的一些选址在规划中面临着非常现实的挑战,但在单个地面安装光伏系统的选址层面,积极因素多于风险因素。因此,这些潜在的积极因素构成了到2030年增长到40GW以上预测的基础。在这方面,也可以看到随着时间的推移展现出来的上行趋势,而这取决于英国政策制定者的变化、能源供应动态和公众对气候变化的看法。

如今,英国大量未建项目(已经投入大量资本支出以使站点达到“准备就绪”状态)进一步证实了光伏发电场的年度部署持续超过1GW以上。现在英国光伏发电场的整体规模在45~50GW的范围内,包括尚未提交完整规划申请的光伏项目、已经提交申请并等待批准的光伏项目,以及已批准和等待扩建或最终竣工/并网的光伏项目。

当然,在45~50GW光伏项目中,英国有3GW的光伏项目在最近进行的第四轮可再生能源差价合约(CfD)中标。鉴于光伏开发商积极参与正在进行的拍卖活动,政府或差价合约支持的部分可能占主导地位,特别是们考虑到新能源基础设施项目(NSIP)本身也得到了政府支持。

截至目前,英国已经获得批准建设的光伏发电场装机容量约为9GW,可以在未来三到五年内轻松建成。在研究英国光伏行业到2030年实现安装40GW光伏系统的总体目标时,这一点至关重要。

如上图所示,从2023年到2029年的七年中,英国需要安装14GW的地面安装光伏系统才能达到40GW的目标。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!