本周中环披露2022 年前三季度业绩报告,报告显示,公司前三季度实现营收498.45 亿元,同比增长71.35%,实现归母净利润50.01 亿元,同比增长80.68%,归母净利润位于前三季度业绩预告中枢水平,整体盈利能力超此前市场预期。

记者注意到,中环今年前三季度业绩已经超过去年全年。据中环去年全年营收为411.05亿元,净利润为40.30亿元,今年上游原材料价格上涨的背景下,中环实现业绩暴增反映出企业的经营能力进一步提升。

今年前三季度,国内市场1-8 月新增装机44.47GW,同比增长102%;海外市场受地缘政治、俄乌冲突及能源短缺等因素影响,欧洲、印度、巴西等区域需求大幅提升,1-8 月中国大陆组件出口量达113.4GW,同比增长81%,全球需求超预期。在全球光伏需求高涨推动下,公司硅片业务销售规模实现大幅增长。据中信证券研报数据,中环Q3 光伏硅片出货量约17GW,预计全年出货量或达70-80GW。另一方面,面对上游原料价格高涨,中环作为硅片环节龙头企业,通过优势产能投放和降本增效进一步强化公司产销能力和盈利能力,带动公司业绩高增。

Q3净利润创历史新高,毛利率企稳回升

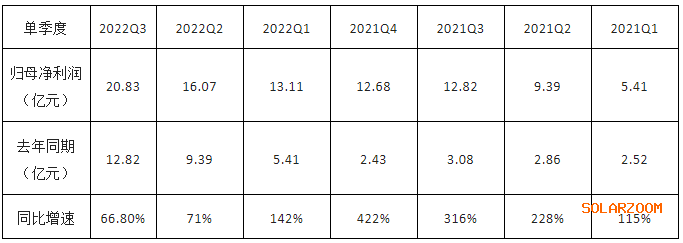

单季度来看,公司三季度实现营收181.47 亿元,同比增长58.56%,实现归母净利润20.83 亿元,同比增长66.80%,环比提升29.62%,统计中环自2021年至今的利润表,中环单季度业绩也再度创下了历史新高。

综合毛利率看,受今年上游原材料涨价叠加疫情因素影响,影响整体行业毛利水平,不过下半年随着光伏产业进入传统旺季,下游需求释放推动,公司毛利率开始企稳回升,第三季度公司毛利率环比增加了1.4个百分点。

第三季度毛利率回升,主要因公司产能扩张,并增加研发力度,持续优化硅片生产成本。报告期内公司宁夏六期50GW (G12)项目投产顺利,截至三季度末公司实现单晶产能达128GW,相较6 月底进一步提升19GW,预计年底晶体产能达到140GW;此外,公司天津25GW 和宜兴30GW超薄单晶硅片工厂也在加速投建、投产,提升切片产能的配套,进一步提升盈利水平。

另一方面,公司技术研发提升也进一步提升了公司盈利能力。报告期内公司持续通过技术创新和工艺进步提质增效,公司晶体环节单台月产同比提升12%,硅料消耗率进一步下降,晶片环节A 品率提升4%,同硅片厚度下单公斤出片数提升6%,持续优化成本、提升盈利能力。

硅片业务成长空间

从中环三季度业绩报告可以看出,三季度硅片为公司提供了业绩保障。

长远看,大尺寸、N型硅片将是硅片端核心竞争产品。在N型硅片布局上,中环在多年前就已经实现了N型硅片的量产出货。今年4月份,中环曾公开表示已经实现了150μm厚度的210硅片在N型电池上的产业化,随后5月中旬,中环首次向全社会公告其N型硅片报价,新增N型210硅片,包括150μm和130μm两种规格。而在N型硅片薄片化技术上,中环上半年表示已经储备了130μm甚至120μm技术,随着N型电池技术的进一步深化,预计在三年内实现100微米以下的硅片。

今年前三季度中环布局210技术加持下核心布局N型组件也带来了有效成绩,报告期内公司进一步实现工业 4.0 及智能制造升级,提升柔性制造能力,结合 210 技术创新平台,不断提升差异化产品与制造优势,与上下游客户协同建立柔性化合作模式,降低交易成本,持续缓解下游客户成本压力,提升自身和客户可持续竞争力。未来,伴随大尺寸、N 型产品需求进一步提升,工业 4.0 柔性制造优势预期将持续凸显。

对于第四季度,中环表示将紧抓新能源光伏市场及产业发展趋势,继续着力打造内生核心竞争力。围绕经营目标,抓住行业发展机遇,加速抢占技术红利,持续引领行业技术创新与制造方式变革,保持公司业绩强劲增长,加快实现全球领先。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!