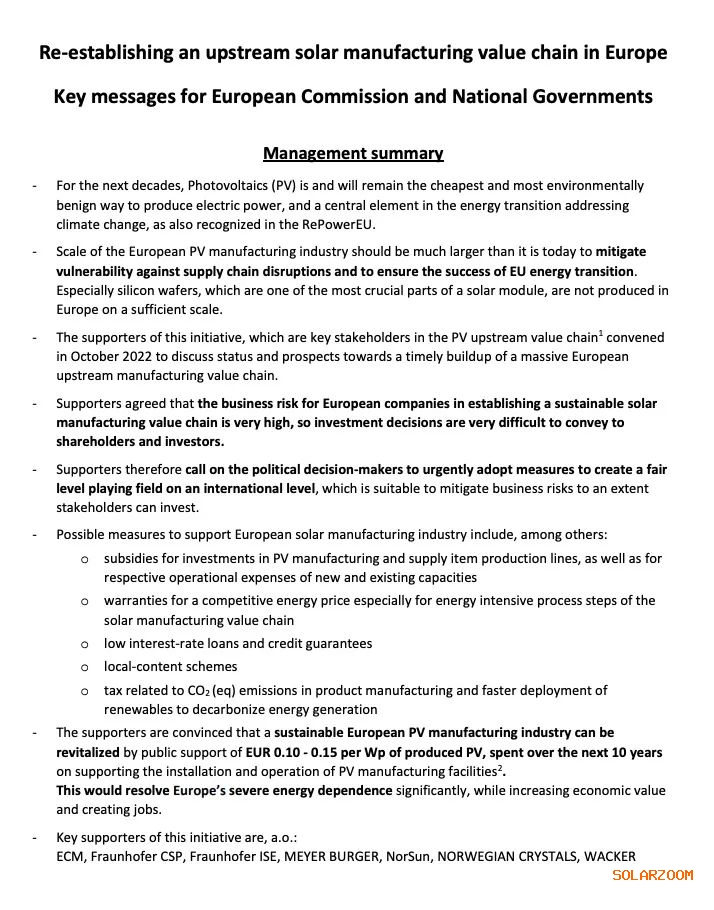

一批光伏行业的主要利益相关方呼吁采取措施,支持欧洲内部建立有竞争力的上游光伏价值链。

他们敦促欧洲扩大自身内部产能以降低目前对来自中国的光伏产品的依赖,中国在全球上游太阳能价值链中的占比达到80%以上,一旦供应中断,就可能危及欧洲的太阳能光伏部署。

代表公司包括多晶硅制造商瓦克、太阳能电池和组件制造商Meyer Burger、硅锭和硅片制造商NorSun和Norwegian Crystals、设备制造商ECM集团以及研究机构弗劳恩霍夫太阳能系统研究所ISE和弗劳恩霍夫硅光伏中心CSP。

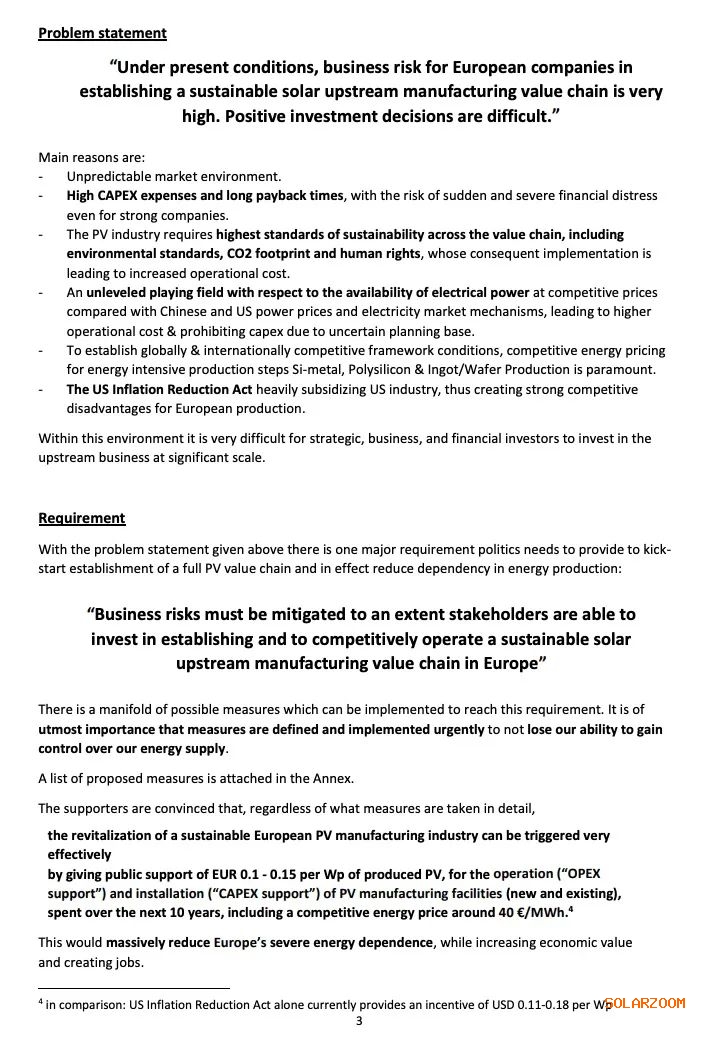

这些公司在一份声明中表示:"必须在一定程度上减轻商业风险,使利益相关方能够为在欧洲建立并有竞争力的运营一条可持续的太阳能上游制造价值链进行投资。”

为了能够在国际赛场上开展公平竞争,这一呼吁的支持方要求采取若干措施:

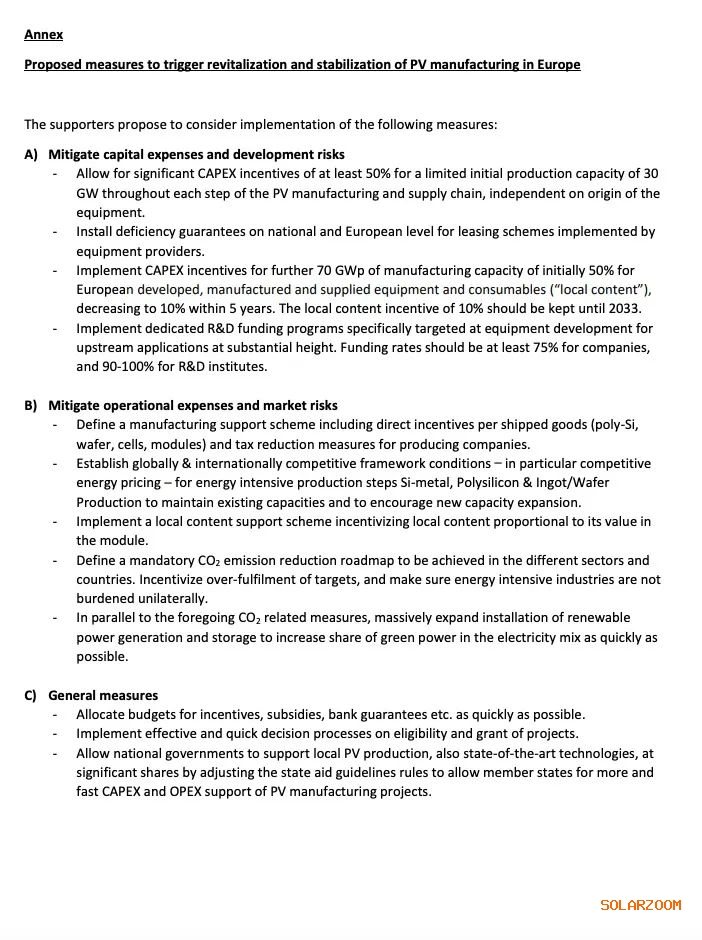

- 为光伏制造和供货项目的生产线投资提供补贴,以及为新产能和现有产能的相应运营费用提供补贴;

- 保障有竞争力的能源价格(约为40欧元/MWh(合43美元/MWh)),尤其是对太阳能制造价值链中的能源密集型工艺流程而言

- 低利率贷款和信贷担保

- 本土采购计划

- 与产品制造中的二氧化碳(当量)排放相关的税收,以及更快部署可再生能源以实现能源生产脱碳

利益相关方在一份联合声明中表示,未来十年,在为光伏制造厂安装和运营提供的0.10-0.15欧元/Wp(合0.10-0.16美元/Wp)的公共政策支持下,欧洲的内部光伏制造业会重新焕发生机。

为欧洲制造商提议的数量略低于美国《通货膨胀削减法案》(IRA)中所含的激励措施的数量。

公司首席商务官Carsten Rohr表示:"为了让对欧洲光伏价值链的投资更具吸引力,我们需要正确的政策框架和更多的财政支持机制,特别是对资本支出和能源密集型上游制造业,例如硅锭和硅片生产来说。”

声明称,欧洲光伏制造业的规模需要在当前基础上大幅提升,以“降低供应链中断的脆弱性,确保欧盟能源转型的成功,”可点击此处阅读。

去年十月,欧洲利益相关方讨论了短期内在欧洲建立20-30GW硅片产能的问题,由于欧洲目前正面临着高电价的能源危机,因而关键问题在于建设和运营此类设施的高成本。

相关人士估计,新多晶硅和硅片厂每10GWp的资本支出可能达到30-40亿欧元,筹备时间为3年,投资回收期为4年或更久。声明称,在未来五年内,欧洲可以实现数十吉瓦的硅片产能。

总监Andreas Bett表示:"我们相信,在政府的支持下,一个可持续发展的欧洲光伏制造业可以恢复活力,推动光伏生产厂的安装和运行。"

此外,主要利益相关方呼吁晶硅成为欧洲太阳能光伏的主导技术。

这是欧洲大型太阳能公司发出的最新呼吁,这些公司要求欧盟支持开发欧洲内部光伏产能以与中国的主导地位相竞争,并与美国IRA保持一致。

在创新集团EIT InnoEnergy的带领下,欧洲太阳能光伏产业联盟于去年12月启动。该联盟旨在促进对欧盟太阳能制造业的投资,在2025年实现30GW的产能目标。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!