为了推进风电、光伏的发展提早达成“双碳”战略,近期国务院、国家能源局、工信部、自然资源部频频释放利好信号,为光伏市场营造了良好的政策氛围。2022年,国内光伏新增装机87.41GW,同比增加59.3%。预计2023年,我国光伏行业即将迎来第一个光伏装机年新增百吉瓦的时代。

围绕高效率、高功率、高可靠性、高发电量四个方面,不断降低发电成本将是未来光伏技术发展的主攻方向。据亚化咨询分析,2023年,PERC仍将是主流电池技术,N型技术将继续保持着高热度,多种技术路线共存。但因PERC的量产转化率已接近“天花板”,并且已进入同质化竞争,尖端技术正逐步向更为高效的晶体硅太阳能电池转变。光伏电池技术路线迭代速度会加快,N型技术量产正式迈开脚步,为提升光伏系统可靠性与发电效率,降低度电成本做出贡献。

异质结:最具产业化潜力的下一代超高效电池技术

异质结电池由于具备转换效率高、制造工艺简单、薄硅片应用、温度系数低、无光致衰减和电位衰减、可双面发电等一系列优势,被誉为最具产业化潜力的下一代超高效电池技术。2022年11-12月,隆基先后创造异质结电池26.81%和无铟异质结电池26.09%的全球最高效率。目前,异质结电池产线量产效率在25%左右,提效空间巨大。

国内布局异质结技术的企业从2019年的十余家到现在超过五十余家,主要有华晟、晋能、钧石、东方日升、通威、爱康、明阳、国电投等。其中晋能、钧石及国电投等布局较早,已建成异质结产线,规模多在百MW级;通威、华晟、金刚玻璃、爱康和明阳等后起之秀纷纷宣布建成GW级的异质结产能,并逐步扩大其优势。

据亚化咨询统计,截至2023年2月底,中国异质结项目总规划产能约达380GW,根据异质结电池设备投资额为3.5亿元/GW测算,仅规划电池设备的投资总额就高达1330亿元,为异质结设备供应商带来巨大的市场机会。目前,我国实际已建产能约为12.58GW。多数企业目前仍在评估或计划阶段,还未形成大规模量产阶段。

焦点:硅片减薄成主旋律

硅片切割环节的发展方向主要呈现大尺寸、薄片化、细线化、柔性化、智能化等特征,通过减少硅片用量、提高产品良率来降低生产成本。

异质结电池由于具有非晶硅层,制造过程中温度不能高于250℃,因此异质结主要采用低温银浆,在不高于200℃的温度下固化,不易引起硅片翘曲,因此更适合薄片化降本方案。

根据CPIA的数据显示,2022年异质结主流硅片厚度降至约130μm,硅片厚度仍有广阔的下降空间,硅片厂商也纷纷加快薄片化进程。当前龙头异质结企业的硅片厚度已达120μm,较PERC和TOPCon的硅片厚度均领先。

2023年1月,金刚光伏发布消息,吴江产线已全面使用130μm厚度硅片进行量产。未来,金刚光伏将继续导入110μm、100μm厚度的硅片,加速推进高效微晶异质结电池的薄片化,全力以赴更低成本量产突破。

2023年1月,东方日升与高测股份在N型异质结超薄半片切片领域达成战略合作,将进一步开发100μm厚度及更薄厚度的N型异质结半片超薄硅片。此外,东方日升在2月的调研中表示,目前,公司异质结中试线主要使用的硅片厚度为100-110μm,实验室中,公司已在测试使用100μm以下厚度的硅片。

据证券时报报导,近日,华晟新能源CEO周丹表示,华晟在异质结超薄硅片的开发上进展显著,公司使用的是130μm硅片,良率已经超过95.5%;110μm和120μm硅片的量产工艺已经完成定型,良率也达到了95%以上;极致的100μm硅片量产工艺也正在测试中。

由此可见,走在异质结电池研发前沿的光伏企业均积极开发超薄硅片的应用,硅片减薄成为研究焦点。由亚化咨询主办的第五届钙钛矿、异质结与叠层电池论坛将于4月19-21日在常州召开。来自金刚光伏、东方日升、华晟新能源的专家将参会并作重要报告。

疑点:0BB

异质结是目前公认的光伏电池主流技术路径,但成本较高仍然是制约其发展的因素,其中银浆占异质结非硅成本近40%。对于银浆降本主要有三个路径:一是铜电镀,沉积金属铜取代原先的银作为金属栅线,收集光伏效应产生的载流子;二是通过多主栅或者无主栅的方式减少银浆的消耗;三是改变浆料的配比,采用银包铜等方式减少低温银浆的使用量。

无主栅技术采用焊带汇集细栅电流并实现电池互连,进一步促进降本增效。即采用铜丝焊带替代原有银主栅直接汇集细栅电流并实现电池片之间的互连,焊带数量较主栅数量进一步增加,且宽度进一步变细,助力实现降本增效。从降本角度来说,无主栅技术从浆料等方面实现了成本的下降;从增效角度来说,无主栅技术使光生载流子的传输距离下降,有效降低串联电阻,实现功率损耗降低;同时能够减少电池表面遮挡,组件功率提升约1%。

无主栅技术处于产业化早期,组件、设备厂商积极布局。国内无主栅技术研发正持续推进,近年来已有多款无主栅组件推向市场,如爱康无主栅异质结组件,中能创210无主栅异质结组件。此外,国内主流设备厂商也积极布局无主栅设备,奥特维、迈为、先导智能无主栅设备已进入到中试和验证阶段。预计2023年,银包铜浆料结合0BB技术,异质结单片耗量降低到70mg,换算每瓦耗量降低到10mg。

目前SmartWire产业化进展较慢,且专利受限,工艺复杂度较高,其他无主栅技术如点胶或焊接能否在2023年实现量产应用?无主栅是否能够真正降低组件的成本?成为异质结的疑点。

热点:铜电镀技术

其他的金属化技术主要在于降低银耗量来实现降本,而电镀铜则为颠覆性技术,可以实现完全无银化。由于它的实践的可能性较难,一旦研发突破,会产生巨大的影响,受到了资本的热捧,尤其对于银浆成本较高的异质结电池技术,铜电镀是其关注的热点。目前铜电镀以小批量产能为主,根据海源复材公告,铜电镀规模化产能或将于2024年形成。

电镀铜电极的内部致密且均匀,并且与透明导电薄膜连成一体,没有明显空隙,具有优异的导电性能和接触性能,可有效提高电性能。当前电镀铜产业处于中试前设备测试阶段,领先设备商芯碁微装、东威科技、罗博特科等均已开始向下游送样机测验。随着今年设备验证结果落地,若良率、效率、成本等测试结果理想,预计2023年行业将步入中试阶段,2024-2025年步入量产。

毫无疑问,电镀铜是一个终局,因为它完全不需要用银,且效率提升是它的核心竞争力。然而电镀铜的最大缺点就是设备难、设备贵、良率低和环境污染。对于异质结而言,短期内银包铜还会是推进的主流技术。

赛点:异质结+钙钛矿,最佳CP组合

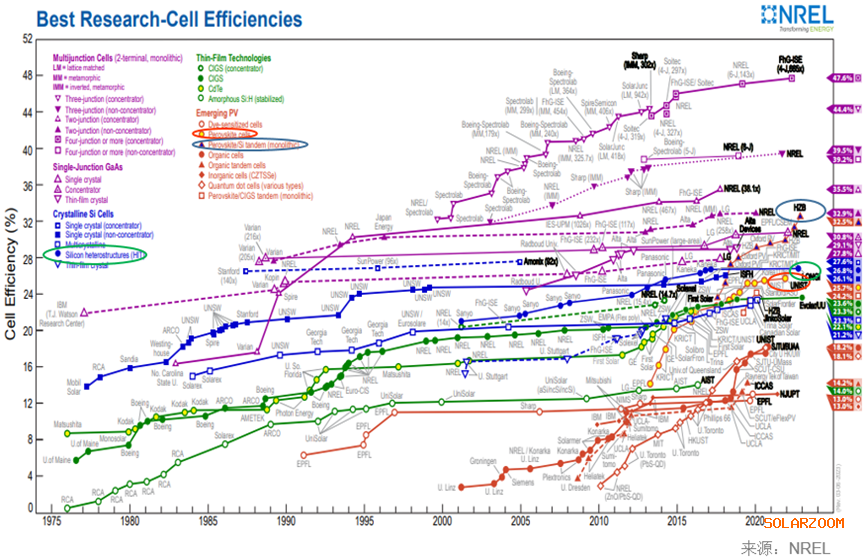

钙钛矿电池的理论转换效率极限相对晶硅电池较高,未来提升潜力大。根据NREL最新的数据显示,目前,主流光伏晶硅电池的光电转换效率已接近天花板,晶硅电池的实验室最高转换效率为26.7%,理论转换效率上限为29.3%;而钙钛矿单结电池的实验室光电转化效率为25.7%,理论转换效率可以达到33%,钙钛矿叠层电池的理论转换效率达到45%,具有较高的发展空间。

钙钛矿太阳电池和传统晶硅太阳电池叠加形成的叠层太阳电池,宽带隙钙钛矿材料吸收短/中波段入射光,窄带系单晶硅材料吸收中/长波段入射光,可最大限度利用太阳光。异质结与钙钛矿具有良好的叠层电池匹配度,异质结钙钛矿叠层电池可实现更高的光电转换效率:在转化效率贡献上,异质结可以贡献25%-26%的转化效率,而钙钛矿叠层则是增加其3%-5%增量效益。

在众多光伏技术路径中,科学家们发现钙钛矿天然契合异质结,两者的叠层技术被认为是最具发展前景的组合。异质结的结构特点,非常适合作为底电池同钙钛矿电池形成叠层电池。

虽然异质结和钙钛矿叠层电池的前途是光明的,但目前还处于实验室阶段,发展道路是曲折的。钙钛矿技术处于起步阶段,若要实现大规模发展也具有一定难点。钙钛矿太阳能电池稳定性提升一直未取得关键性突破,钙钛矿中的铅容易氧化挥发,晶体遇水时则容易分解,因此,钙钛矿太阳能电池在自然环境下,其稳定性能较差、寿命短。

相信随着产业化深入,异质结和钙钛矿叠层技术会不断完善,制造成本会不断降低,未来发展前景可期!

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!