沐邦高科定增方案不断调整,募资金额已从24.15亿元下调至17.06亿元,累计下调超7亿元。

近年来,跨界光伏已非新鲜事,但随着竞争加剧,光伏行业“大清洗”也提前到来,不少企业的融资计划削减或折戟。

据时代周报记者了解,2023年宣布跨界光伏的奥维通信(002231.SZ)已终止相关计划,曾抛出47亿元光伏异质结电池和组件智能制造项目建设计划的乐通股份(002319.SZ),大幅减少了投资规模,从出资持有项目公司不低于40%的股权变更为出资持有5%的股权。而跨界后寻求资金“回血”的企业,也一再下调募资金额。

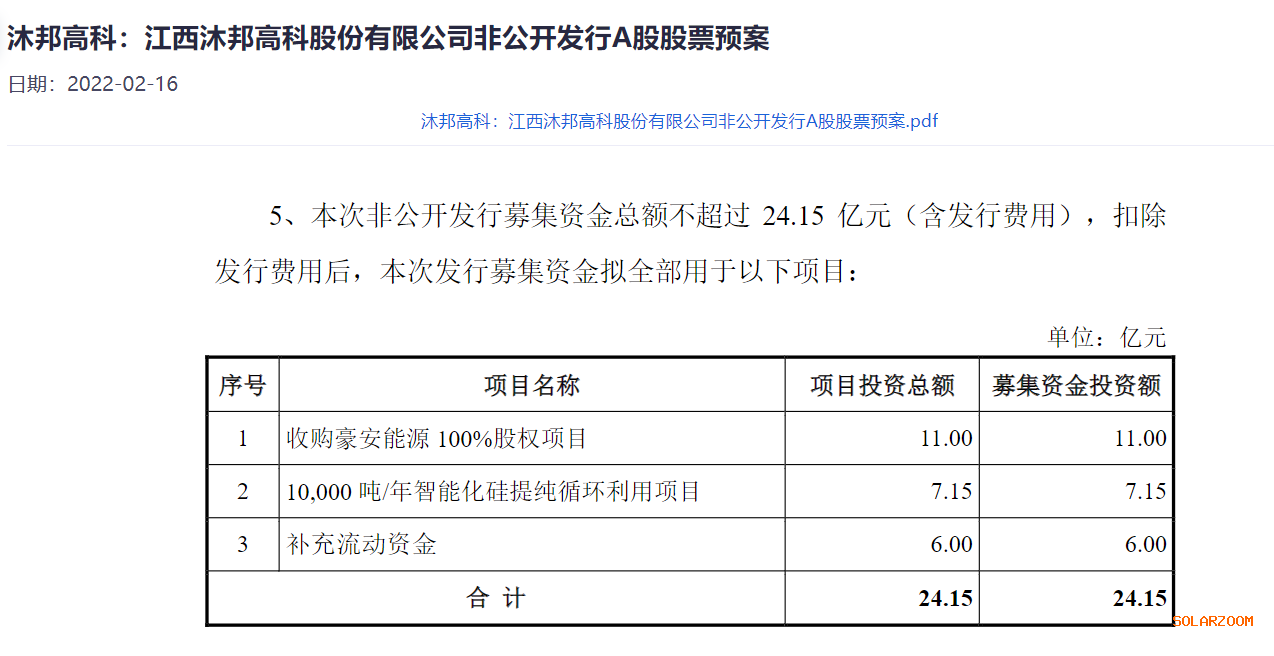

9月14日,沐邦高科(603398.SH)再次更新定增公告。公告显示,沐邦高科计划定增不超17.06亿元,分别投向去年收购的豪安能源、1万吨/年智能化硅提纯循环利用项目和补充流动资金。

以益智玩具业务起家的沐邦高科,主营业务正在逐渐切换至光伏。财报显示,2023年1-6月,来自玩具和光伏业务的收入分别为3888.06万元和5.26亿元,分别占沐邦高科主营业务收入的6.85%和92.71%。玩具业务能够贡献的营收微乎其微。

9月14日,时代周报记者以投资者身份致电沐邦高科董秘办,相关工作人员表示,“我们目前主要是慢慢转向光伏这边,光伏营收是大头,但目前还没有完全剔除玩具业务的打算。”

收购股权项目募资大幅下调

沐邦高科跨界光伏,资金是关键,而定增是其补充资金的主要方式。

时代周报记者注意到,本次定增始于2022年2月16日。然而,定增方案数次修订,募资金额也不断调整,从24.15亿元下调至17.06亿元,累计下调超7亿元。在定增方案中,除了1万吨/年智能化提纯循环利用项目的7.15亿元募资额从未变化外,收购豪安能源100%股权项目从募资11亿元下调至5.85亿元,补充流动资金从6亿元下调至4.06亿元。

事实上,豪安能源100%股权已于2022年5月11日过户至沐邦高科名下。公告显示,沐邦高科收购豪安能源的最终交易对价为9.80亿元。那么,豪安能源已完成过户一年多,沐邦高科为何还要以此项目定增?

在9月13日沐邦高科发布的《向特定对象发行股票申请文件的审核问询函的回复(2023年半年度财务数据更新版)》公告中,沐邦高科称截至2023年6月末,其货币资金余额仅为1.12亿元,远低于收购豪安能源的资金需求,因此公司需要通过向特定对象发行股票的方式募集资金支付收购价款。

这意味着豪安能源虽然已经过户,但是沐邦高科并未完成支付。而其对豪安能源的现金收购方式及高溢价率,也引来了监管的质疑。

最初,沐邦高科公布的拟收购对价为11亿。在4月上海证券交易所曾下发的《关于江西沐邦高科股份有限公司向特定对象发行股票申请文件的审核问询函》中提及,截至最近一年末,豪安能源资产负债率较高,经营活动现金流量为负,存在大量已背书转让但不能终止确认的应收票据,发行人对其采用收益法评估的增值率为751.24%。

公告显示,截至2021年12月31日,豪安能源净资产为1.23亿元,那么最终沐邦高科9.8亿元的收购溢价率为694%。

本次交易完成后,沐邦高科因收购豪安能源新增商誉金额7.83亿元。若豪安能源在未来经营中实现的收益未达预期,本次收购豪安能源所形成的商誉将存在较高的减值风险,一旦计提商誉减值,将直接影响上市公司的损益及净资产。

2021年下半年,沐邦高科制定了“硅料-硅片-电池片”的光伏产业链布局计划。随后,自筹资金实施5000吨/年智能化硅提纯循环利用项目,实现跨界切入光伏硅料环节。2022年5月,完成豪安能源100%股权收购,切入硅片环节。同年7月,与梧州市人民政府洽谈合作建设光伏电池项目,正在切入电池片环节。

实际上,沐邦高科当前仅切入了硅片环节。

据时代周报记者了解,沐邦高科的5000吨/年智能化硅提纯循环利用项目计划于2023年下半年全面投产,目前1号硅提纯炉已建成并试生产;1万吨/年智能化硅提纯循环利用项目计划于2024年下半年投产,正在工程设计阶段;N型高效单晶硅棒建设项目计划于2023年四季度投产,正在建设过程中;与梧州市合作的10GW光伏N型电池项目计划于2023年中投产,正在建设过程中。

“梧州的项目目前还在建设中,主要是有新的原因导致进度没有那么快。”前述董秘办相关工作人员告诉时代周报记者,“投产的时间现在还说不准。”

根据公告,沐邦高科收购豪安能源是在原有玩具业务盈利能力大幅下降,为了全体股东利益,公司亟需拓展新的利润增长点的驱动下进行的。

2019年至2021年,玩具业务收入占沐邦高科当年收入的75%以上,但自2019年起公司玩具业务净利润不断下滑直至2021年陷入亏损。沐邦高科在公告中提到,若公司保留目前玩具业务全部资产,按照2023年上半年玩具业务亏损额测算,玩具业务每年将减少公司净利润约7364万元。

财报显示,2023年上半年豪安能源贡献光伏业务收入6.27亿元,贡献净利润9001.43万元,远超公司原有业务。以当前结果来看,沐邦高科跨界光伏暂时可以算得上是“成功”。

多次尝试转型失败

在跨界光伏之前,沐邦高科曾希望扩大玩具主业。

2018年,沐邦高科收购美奇林,试图提高国内市场占有率。美奇林是一家玩具运营商,其营业收入主要来自于大型超市、百货商场、玩具连锁商店、母婴店等渠道。

据彼时公告,美奇林在评估基准日2017年12月31日,归属于母公司所有者的权益评估值为4.42亿元,增值额为3.53亿元,增值率高达393.99%。由于沐邦高科支付4.4亿元的收购价高于美奇林收购日可辨认净资产的公允价值1.14亿元,因此美奇林的收购产生了3.26亿元的巨额商誉。

刚刚收购回来的美奇林,对沐邦高科的业绩拉动不小。

时代周报记者梳理财报后发现,美奇林2018年并表后对沐邦高科的营收贡献度都在50%左右,但2020年后业绩却出现下滑迹象,2021年扣非净利润转盈为亏。这样一来,沐邦高科在2020年进行商誉减值1600万元,美奇林也没能完成三年业绩承诺。

此后,美奇林在2021年和2022年继续亏损,沐邦高科分别于2020年、2021年和2022年计提商誉减值损失1579.65万元、1.50亿元和1.60亿元。截至2022年末,沐邦高科收购美奇林形成的商誉账面价值为0,借道收购扩大玩具主业的希望破灭。

当前,沐邦高科正在尝试通过拍卖的方式将美奇林出售,拍卖底价为1亿元,但第一次拍卖已流拍。

玩具主业摇摇欲坠,沐邦高科也曾试图开拓新主业。

疫情期间,医疗用品供给出现缺口,成为投资机会。沐邦高科于2020年切入医疗用品业务,主要涉及医用外科口罩等疫情医疗消耗品。财报显示,2020年沐邦高科医疗设备销售额占到当年总营收的20%,毛利率高达43%。但2021年后,医疗用品需求减少,沐邦高科2021年度医疗用品收入较2020年度下降6794.81万元,毛利下降2633.54万元。

医疗用品业务的昙花一现,无法扭转沐邦高科玩具主业走向没落的趋势。而跨界至光伏后,沐邦高科在2023上半年交出不错的成绩单。

2023年半年报显示,沐邦高科实现营业收入6.40亿元,同比增长65.92%;实现归母净利润1148.23万元,同比增长31.80%;实现扣非归母净利润535.48万元,同比下滑46.58%。

值得注意的是,2023上半年,沐邦高科经营活动产生的现金流量净额为2.26亿元,同比增长621.21%。“主要是报告期内收到政府补助2.40亿元。”沐邦高科在财报中解释了经营现金流大幅增长的原因,这也意味着沐邦高科尚未能真正实现依靠光伏业务“造血”。

截至9月14日,沐邦高科报收21.14元/股,跌1.67%。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!