在净利暴涨之下,晶盛机电(300316)控股子公司浙江美晶新材料股份有限公司(以下简称“美晶新材”)满足了申报上市条件,开始独立向创业板发起冲击。深交所官网显示,美晶新材创业板IPO已于近期获得受理。不过,净利暴增的美晶新材,报告期内资产负债率却明显偏高,且显著高于同行均值。

净利大增

报告期内,美晶新材营业收入、归属净利润均出现了爆发式增长。

招股书显示,美晶新材主要从事石英坩埚研发、生产和销售。据了解,石英坩埚是由石英砂制成的容器,具有高纯度、耐高温、使用时间长等特点,目前广泛应用于半导体和光伏领域单晶硅棒的生产工艺中,是半导体硅片和光伏硅片生产过程中硅料熔融、晶体生长环节的重要耗材。

得益于行业整体的景气行情,美晶新材近年来营业收入、归属净利润均实现大幅增长。财务数据显示,2020年,美晶新材的营业收入为4356.2万元,归属净利润处于亏损状态,为-334.07万元;2021年,美晶新材实现扭亏,当年实现的营业收入、归属净利润分别为1.71亿元、1521.14万元。

2022年,美晶新材营业收入、归属净利润大爆发,当年实现营业收入约为10.73亿元,对应实现归属净利润约为3.01亿元。今年一季度,美晶新材营业收入已达到去年全年的一半水平,为5.44亿元;对应实现的归属净利润约为2.52亿元。

此次创业板IPO,美晶新材拟募集资金15亿元,用于半导体石英坩埚产业园、研发中心建设项目、宁夏鑫晶石英坩埚扩产项目、补充流动资金4个项目。

值得一提的是,美晶新材为A股上市公司晶盛机电控股子公司,截至招股说明书签署日,晶盛机电直接持有美晶新材57.84%的股份,为美晶新材控股股东。公司实际控制人为曹建伟和邱敏秀,何俊(邱敏秀之子)、何洁(邱敏秀之女)为实际控制人的一致行动人。

资产负债率明显偏高

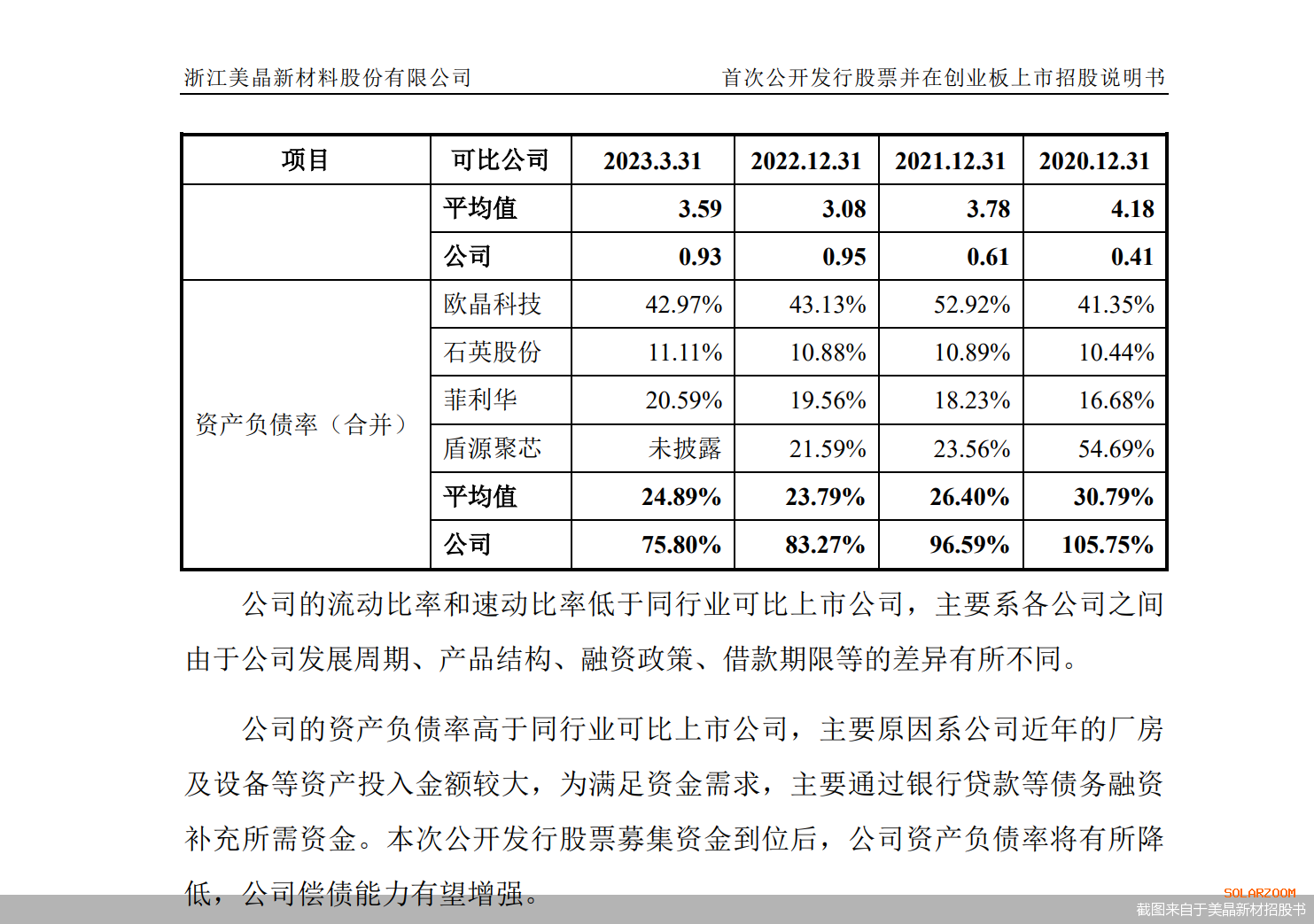

值得注意的是,美晶新材资产负债率较高,且明显高于同行均值。

报告期内,美晶新材资产负债率虽然呈下降趋势,但仍高于70%。财务数据显示,2020-2022年及2023年一季度,美晶新材资产负债率分别为105.75%、96.59%、83.27%、75.8%。

这一情况远高于同行可比公司平均水平。财务数据显示,美晶新材同行可比公司资产负债率平均值分别为30.79%、26.4%、23.79%、24.89%。

美晶新材表示,公司的资产负债率高于同行业可比公司,主要原因系公司近年的厂房及设备等资产投入金额较大,为满足资金需求,主要通过银行贷款等债务融资补充所需资金。本次公开发行股票募集资金到位后,公司资产负债率将有所降低,公司偿债能力有望增强。

投融资专家许小恒表示,资产负债率是衡量公司财务风险程度的重要指标,需要警惕高资产负债率背后暗藏的财务风险。

美晶新材也在招股书中提示风险称,若未来公司不能持续有效提升经营活动现金流入或有效地拓宽融资渠道,或因外部经营环境出现重大不利影响公司经营业绩,可能导致公司出现重大偿债风险,对可持续经营能力造成不利影响。

针对公司相关问题,北京商报记者向美晶新材方面发去采访函,但截至记者发稿,未收到公司回复。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!