多晶硅

本周国内市场出现N型用料涨价的声音,个别厂商N型料零散单价格抬升,当前N型料供需均在提升,但N型用料相比整体供给偏紧,同时在春节节前的备货加持下,目前下游对N型用料的签单提货较为积极,主流硅料企业的N型料的订单已签至下月中上旬。

价格方面,当前N型用料主流长单签单价格在66-68元/公斤区间,零散单高位价格落地达到70元/公斤以上。P型用料方面,本周P型料价格52-58元/公斤,但随着价格极低的低品质料用在P型拉晶上的比例提升,当前下游P型拉晶用料的均价下移,部分P型料开始被用作N型拉晶。

对于后期硅料价格走势,N型用料价格在当前主流硅料企业已签完甚至超签的情况下有一定支撑,但是本周下游环节实际成交价格仍在走弱,同时下游仍有春节放假继续降开工计划下,下月长单价格能否上涨还需静待市场新一轮的博弈结果。

硅片

本周N/P 182硅片价格出现同价,均出现了2元/片的价格。单晶M10硅片继续受短期供给结构失衡明显的影响,单晶P型硅片现开始多表现为定制需求,市场整体成交价格均坚挺在2元/片左右,随着当前P型拉晶对硅料品质包容度的提升,以及相关耗材价格的下调,P型硅片实际盈亏有一定改善。N型M10硅片情况走势相比P型单晶的价格走势出现相反,随着本月N型M10硅片产出的增加(本月市场N型比产出占比预计达至70%左右),N型M10硅片本周价格继续下调,主流价格来至2-2.05元/片,实际成交逐步下移。

实际需求出货方面, N型硅片当前成本(上游硅料价格传出上涨预期)下继续下降的空间有限,同时下游电池端年前的备货的带动下当前N型M10硅片的需求出货有所保障。G12硅片方面,单晶P型G12硅片价格持稳在2.8-3元/片区间,实际成交趋于低位;N型210整体硅片价格在3.1元/片左右,当前整体供需比例较为有限;HJT专用半片价格在1.41-1.45元/片区间。随着硅片环节开工的下调对应至相关耗材的需求有所放缓叠加其他等因素金刚线、坩埚等价格出现走弱。

电池片

本周国内电池基本维稳为主。虽当前已有P型产线复开但单晶P型供给仍失衡,电池厂商的单晶P型电池出货提速,同时本周国内单晶M10电池实际成交价格继续上行,主流成交价格来至0.38元/W以上,高位0.4元/W逐步也有成交。单晶G12电池相比平稳在0.37-0.38元/W。

N型电池方面,当前N型电池订单需求整体偏弱,价格上本周Topcon电池报价维稳但各效率档位价差明显,本周高效Topcon电池价格相对平稳在0.45-0.47元/W区间,市场中效Topcon电池价格在0.40-0.44元/W区间。HJT电池方面,当前市场国内HJT产能有限,主流HJT电池厂商主要产线处于满负荷中,外销较少,当前少量外销的价格在0.60-0.64元/W区间。

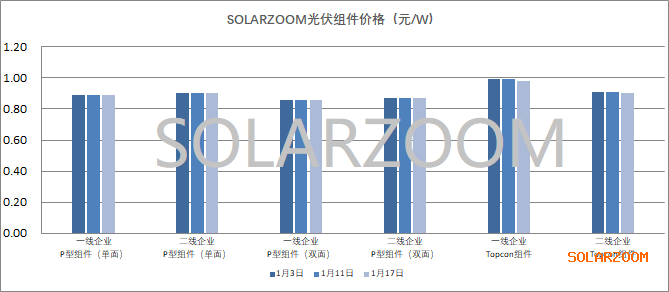

组件

近两周国内央企招投标项目开标较为集中,但当前市场上组件实际落地订单情况一般,同时下月的订单需求也尚不明朗,春节前后市场需求较显冷淡。组件价格上,本周上游电池价格继续反弹但国内P型组件价格仍未见起色,本周主流价格在0.83-0.91元/W区间,210组件价格相比182组件略有0.02元/W的溢价,P型0.8X元/W的价格成交增多;Topcon组件主流价格来至0.9-1元/W区间,而低于0.9X元/W的价格市场出现增多。此外市场上也仍存在部分库龄较长的低价甩货组件。HJT组件方面,当前需求多为欧洲市场,但国内招投标项目也陆续出现了增加HJT组件选型的声音,本周HJT组件价格在1.05-1.15元/W,个别特殊订单执行价格在1.2元/W左右。

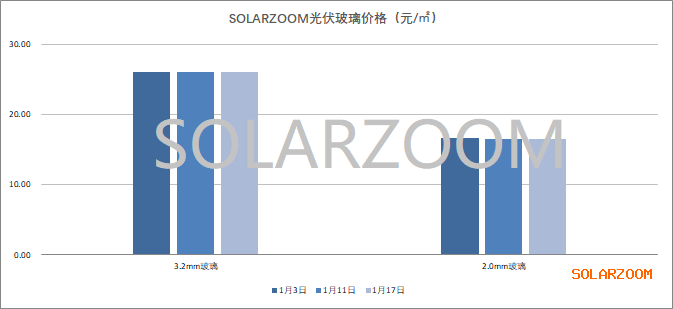

辅材

辅材方面,本周国内辅材价格平稳,3.2mm玻璃价格在25.5-26元/㎡,2.0mm玻璃价格在16.5元/㎡左右。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!