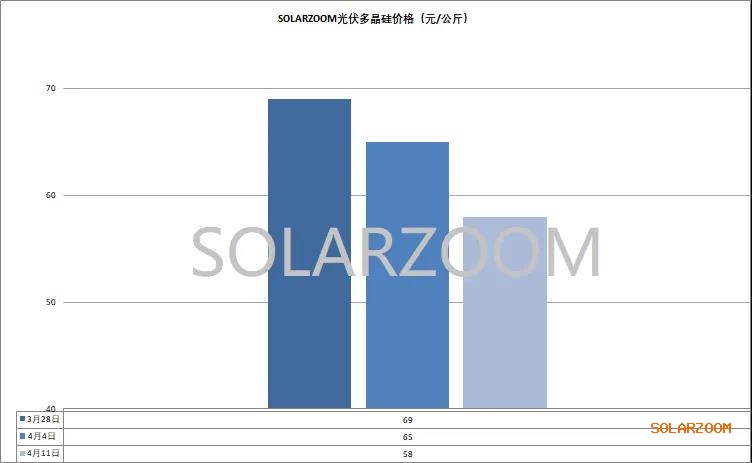

多晶硅

本周国内硅料市场低迷僵持依然未有改变,市场成交仍显冷清,整体硅料库存水平继续攀升中。进入4月,市场上硅料价格混乱加剧,新投产能的硅料企业的报价进一步拉低了整体硅料的价格水平,整体下降幅度较为明显。

本周传统硅料企业试探性报出价格,甚至N型用料出现低于60元/公斤的价格,但下游采购企业承接意愿仍较为薄弱;而中小硅料企业以及部分新投产能的N型硅料价格低于多55元/公斤,甚至出现低于50元/公斤的价格。

本月下游硅片环节出现减产预期,同时市场上仍有硅料新产能将陆续投产,库存水平短期仍将持续加重;而硅料成本端因区域电价的上调,使得多晶硅成本有一定的提升,目前N型市场报价已贴近大部分硅料企业成本,硅料企业面临的生存压力陡增。

硅片

进入四月,国内硅片价格继续下跌,但随着部分硅片企业开始减产,以及部分企业自身库存的消耗,市场开始有硅片挺价意愿的声音。本周国内N型M10硅片价格来至1.55-1.65元/片,市场上硅片价差进一步拉大,去库存顺利的硅片硅片报价来至1.63/1.65元/片左右,但同时市场上也仍存在了1.5元/片左右的甩货价格。P型硅片市场目前因下游订单的缩减,价格继续走弱,P型M10/G12硅片价格已下探至1.7、2.2元/片左右。

HJT专用硅片方面,本周HJT专用硅片成交较少,价格随市小幅走弱,但相比其他大尺寸N型硅片价格仍有明显溢价,本周HJT专用硅片半片价格来至1.28-1.32元/片区间。本月开始陆续有硅片企业开始减产,随着硅片前期的低价甩货,市场上整体硅片库存水平暂且稳住,部分硅片企业库存水平出现下降,但市场现有的库存压力依然存在,同时随着上游硅料断崖式的价格下跌,硅片价格存在下跌的可能。

电池片

本周国内主流品种电池价格继续稳中走弱,Topcon高效电池成交价格来至0.41-0.43元/W,其他常规效率电池价格在0.4元/W附近。当前通过直接采购硅片找电池厂代工的模式因其明显的经济性使得下游组件端渐渐青睐,目前市场上主流代工费用在1.7元/片左右,且有走弱的态势。这种模式也是使得市场上直销电池价格面临一定竞争压力,同时持续下跌的上游使得组件对电池价格的“倒压”也较为明显,相应的需求、提货有一定的观望情绪。

电池成本上,近期银价新一轮的持续上涨也是近期银浆价格创新高,纯银高温浆料下的Topcon非硅成本上升明显,且银价仍有上涨预期的情况下Topcon电池的成本压力预计仍将增加。HJT电池方面,当前HJT终端需求逐步开始传导至电池端,但整体需求提升有限,市场上HJT电池产线开工不满,本周HJT各档效率价格来至0.53-0.7元/W。

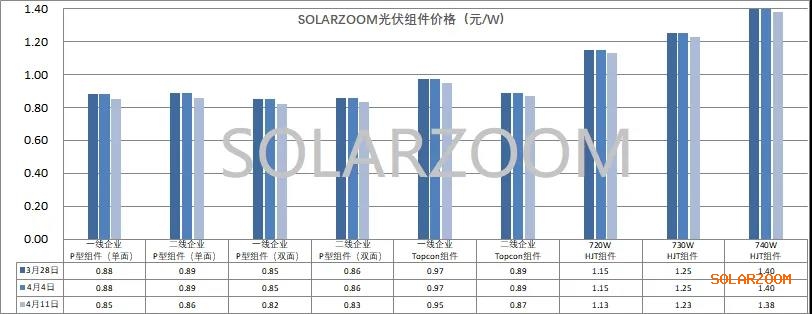

组件

近期光伏上游各环节持续走低的价格逐步影响组件端,同时持续的组件端竞争内卷,部分组件企业仍通过低价策略来获取订单,本周市场部分组件价格开始出现走弱,本周Topcon组件新订单报价来至0.84-0.95元/W;此外国内一二线组件企业的本月排产情况表现继续分化。而短期来看,上游价格的下行以及组件行业内部竞争的持续预计仍将持续,组件价格的低位运行恐将继续维持。

辅材

辅材方面,大宗商品的持续涨价使得部分辅材价格仍有上涨趋势,本周玻璃价格继续小幅上行。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!