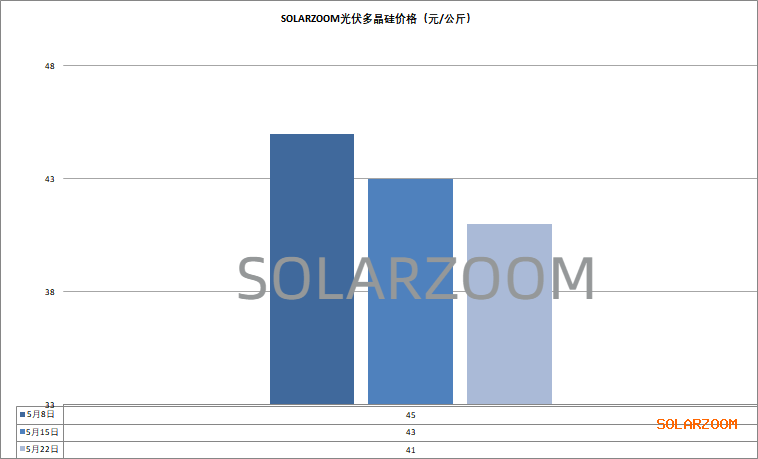

多晶硅

本周国内硅料价格继续窄幅走弱。市场硅料下游采购的持续观望等待使得本月在硅料实际产出环比减少的情况下供给端依然滞销,国内硅料库存日益增加。同时下游硅片环节的“跌跌不休”继续倒压着硅料价格,本周包括颗粒硅价格在内市场主流价格在36-41元/公斤区间,市场上主流硅料价格逐步呈3字开头,N/P硅料、棒状与颗粒硅的价差也是进一步缩小,当前市场上硅料价格基本已全线跌穿现金成本,硅料价格下跌的空间也已经极为有限,下跌幅度趋缓,同时这也导致了市场上愈多硅料企业也开始主动或被动地检修、减产、降负荷生产,但市场上已新投产能的爬坡依然未有明显减速,叠加市场现有的硅料库存,硅料价格预计将呈继续僵持中,市场上硅料产能的减产检修预计仍将有可能继续增加。

硅片

本周国内硅片在下游的倒压同时硅片企业自身库存堆积下价格继续突破下限的下跌。本周N型M10硅片主流价格来至1.1-1.2元/片,市场成交逐步趋向价格区间的低位,同时市场上也出现了极低的1.05元/片左右的价格。其他N型硅片价格也是随市就跌。P型硅片方面,本周P型硅片受下游需求萎缩的影响,价格下跌幅度扩大,本周P型硅片价格与N型硅片同价。

HJT专用硅片方面,供需规模有限的情况下,本周HJT专用硅片价格变化不大,根据硅料品质不同,高少子寿命的HJT半片价格微降0.88元/片左右,低少子寿命的HJT半片价格为降0.76元/片左右。当前上游原料以及硅片环节的辅材坩埚、热场等价格虽也呈现大幅下跌态势,但内卷加持,供给严重失衡导致持续下跌的硅片价格也依然在成本线以下,亏损幅度扩大的情况下部分硅片企业当前外销意愿不强,同时市场上部分硅片企业的排产也继续出现下调。

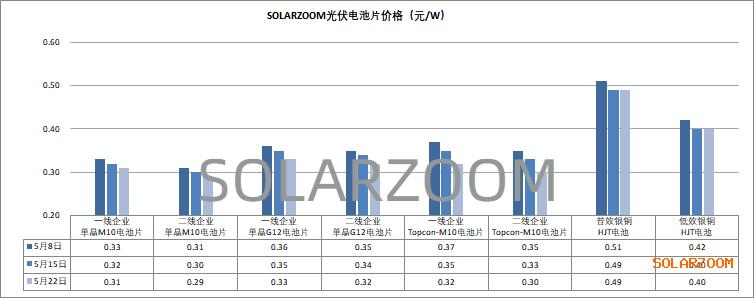

电池片

上游原料价格的下跌同时也是在电池企业内卷竞争加剧的情况下,国内电池价格以及电池代工费持续下跌,且跌幅有扩大态势。截止目前国内市场Topcon182电池价格开始跌破0.3元/W,除部分一线厂商价格仍在0.3-0.31元/W区间,市场其他电池企业以及贸易商在内的价格来至0.28-0.295元/W区间。而电池每片代工费用相比上周又下调了0.05元/片左右,代工费用来至1.3-1.4元/片,市场也出现更低的代工价格。下游组件端对电池环节的观望倒压使得电池端库存继续增加,销售端跌破成本的电池价格以及代工费使得国内Topcon电池厂不得不开始筹划减产,部分企业已经有减产。HJT电池方面,HJT电池方面,当前HJT终端需求逐步开始传导至电池端, HJT电池相关企业近期排产提产加速,有订单在手的HJT电池企业排产继续提升,本周HJT电池低效、普效价格在0.4、0.49元/W左右。目前电池片的浆料成本上升超过了其硅片成本的下降,目前电池片的浆料成本上升超过了其硅片成本的下降,光伏产业链即将在贵金属价格的剧烈上涨中迎来成本推动型上涨及与下游博弈的加剧,这对于纯银电池的影响更为显着。

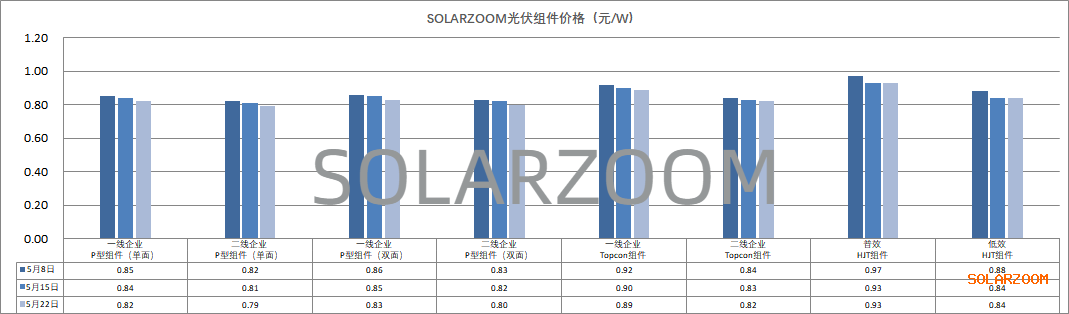

组件

近期受海外贸易政策及国内陆续出台的电力政策改革的影响,组件市场情绪较为低迷,国内外组件终端需求一般;同时上游原材料以及组件端辅材价格的走弱也是增加了终端市场对组件价格下跌的预期。价格方面,从近期组件中标价格而言,N型组件价格仍呈现走跌的态势,目前组件现货成交价格维持在0.85元/瓦左右,而远期成交价格已下探至0.82元/瓦附近。HJT组件方面,当前国内市场上HJT组件价格因效率不同价格也是有所不同,本周低效、普效HJT组件主流价格持稳在0.84、0.93元/W。值得注意的是,近期上游产业链价格的快速大跌使得跌幅较缓的组件端的专业化组件盈利逐步修复。

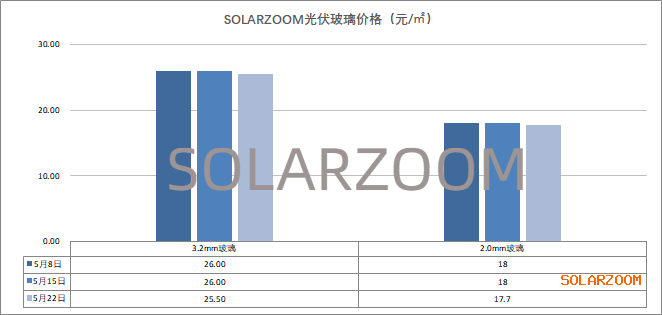

辅材

辅材方面,近期国内部分辅材价格开始小幅下滑,光伏玻璃价格下跌0.3-0.5元/㎡左右,EVA胶膜价格下滑5%左右。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!