Wood Mackenzie表示,如果共和党在美国今年的总统大选中获胜,可能会减缓该国的能源转型进程,并逆转去碳化政策。

该分析师最近的一份报告强调,如果唐纳德·特朗普赢得11月大选,1万亿美元的能源投资可能会面临损失的风险。这不仅会影响未来五年周期的能源投资,还会影响到2050年。

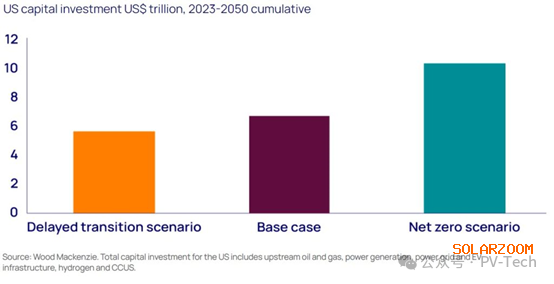

在最基本的情景下,2023年至2050年期间,能源领域的投资总额将约为7.7万亿美元,而在净零排放情景下,投资总额将上升至11.8万亿美元。

然而,Wood Mackenzie表示,尽管美国可再生能源部门支持该法案,但《通胀削减法案》(IRA)提供的生产(PTC)和投资税收抵免(ITC)都不太可能停止。

在延迟转型的情况下,到2050年,清洁能源投资可能低至6.6万亿美元。图表:Wood Mackenzie

Wood Mackenzie能源转型研究主管David Brown表示:“《通胀削减法案》不太可能被完全废除。

然而,如果特朗普再次当选总统,他很可能会发布行政命令,放弃电力部门的2035年净零排放目标,对环保署(EPA)设定更宽松的排放目标,并发布有利于蓝色氢气的税收抵免规定。

太阳能光伏、风能和储能的部署可能比基本情景低25%,预计到2050年装机容量将达到500GW。另一方面,基本情景预测,到2050年,太阳能和风能将增长六倍。

中美贸易关税

除了担心共和党的胜利可能会改变清洁能源投资的步伐外,该报告还提到了美国和中国之间的持续关系。

上周,拜登政府宣布了几项基于政策的举措,其中最引人注目的是根据第301条款将太阳能电池板关税从25%提高至50%。

此外,美国取消了第201条规定的双面组件豁免,拜登重申,2024年6月6日是东南亚进口太阳能关税豁免结束的日子。

然而,这并不是我们最后一次听到反倾销和反补贴税(AD / CVD)的消息,因为商务部上周对从柬埔寨,越南,泰国和马来西亚进口的太阳能电池进行了调查。

该调查是基于美国太阳能制造业贸易委员会(American Alliance for Solar Manufacturing Trade Committee)今年4月提出的一份请愿书。该组织由一些在美国设有基地的太阳能制造商组成,其中包括碲化镉(CdTe)薄膜模块生产商First Solar和主要的硅基制造商Qcells和Meyer Burger,他们呼吁对上述四个国家的制造做法进行调查。

各州承担重量

无论联邦政府的状况如何,各州仍可继续负责推动可再生能源领域的增长。

在2016年至2020年特朗普的第一个总统任期内,州级可再生能源组合标准和自愿性可再生能源目标支持太阳能和风能的年均增长超过13%。

Wood Mackenzie报告指出:“如果特朗普再次当选,联邦政府对去碳化的支持肯定会减少,但各州将接过接力棒。”

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!