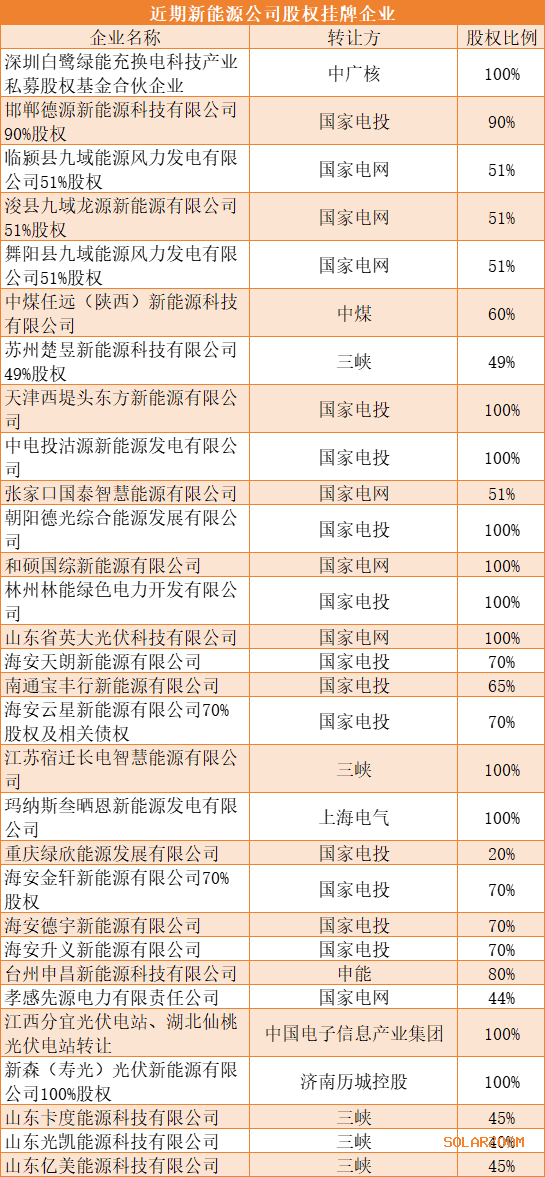

近期以来,电力央企出售新能源分公司的信息不断涌现,根据北京、上海、深圳等几大产权交易所的挂牌情况来看,国家电投、国家电网、三峡、中煤等电力央企拟出售超30个新能源相关公司。

与此同时,光伏們通过第三方招标平台观察到,电力央国企仍在不断发起光伏电站项目收并购技术及财产尽调招标,例如国家能源集团、华能、中核、华电等,仅8—9月就有超3GW的光伏电站并购尽调招标。

看似颇为矛盾的两种情形,但实际上是随着行情的变化,央国企对新能源资产投资、并购思路以及锚点上的分化。

边卖边买,资产价值的分化

近日以来,光伏們通过公开平台了解到,国家电投先后出售了超10家新能源公司的部分股权,比例从40%~100%不等,且相关公司的经营范围均包含光伏,过半数企业都曾发起光伏项目的招投标。此外,国家电网、三峡、华电、中国电子信息、中煤、上海电气等企业也都挂牌拟出售部分新能源公司的股权。

此前,光伏們在《投产即亏、收益率不达标,部分央企开始收缩新能源投资力度》中曾指出,某央企部分项目资产效益不高、持续亏损,甚至是投产即亏损,后续将把握发展节奏,严守收益率底线,新建项目确保达到中上水平,只投优质新能源资产,开展亏损治理,处置低效无效资产,尤其是无现金流企业。

但处置低效资产并不是行业所认为的“停止新能源项目投资”,例如三峡集团,先后挂牌了三家新能源公司各40%项目股权,项目公司合计持有约66MW地面分布式光伏电站,但近日三峡又发起2024-2026年度约40个新能源并购项目的尽调招标。

此外,中核集团也先后拟收购地面集中式、工商业分布式以及户用等各类光伏资产,规模约1.4GW左右,华能、华电等央企也在不断收购光伏电站。除央企外,以广东能源、四川发展、京能、山高、天津能源等为代表的地方国企也在不断加码光伏资产。

事实上,央国企对优质光伏资产的“争抢”从未停止,但随着光伏装机规模的不断增加,全面入市、限电、分时电价等政策对光伏上网电价影响越来越大,光伏项目收益风险逐渐加大,央国企对“优质”光伏资产的定义出现分化,而这也呈现出不同央国企在光伏投资、并购思路的变化,进一步影响到光伏投资格局的改变。

西北五省、补贴项目风险加大“十四五”以来,在政策引导下,以光伏为代表的新能源领域逐渐成为电力央企的投资高地,但随着装机体量的增加,自2022年伊始,国资委先后从新能源电站收并购合规性、“路条”收并购、新能源投资开发以及项目收益率等方面对电力央企的提出更为严格的考核。

在此背景下,叠加光伏电站收益不确定性风险的加大,央国企在光伏投资、并购逻辑、规则以及锚点开始出现变化。光伏們通过对相关人士的走访以及调研,不同的电力央企在光伏投资领域呈现出一定的趋同性。

从一致点来看,电力央企普遍对带补贴光伏项目较为抵制,更愿意接受平价光伏项目。有专业人士指出,自国补核查开始,仅公布了第一批合规光伏项目名单,“红码”项目迟迟不解决导致很多光伏项目面临亏损。如其所言,今年9月国家电网拨付2024年第一批可再生能源补贴,文件要求拨付资金仅考虑合规项目或经补贴核查未发现问题的分布式项目。

光伏們了解到,某央企在2023年的并购规则文件中明确表示,优先选择平价开展并购,原则上应在项目进入补贴核查合规清单后或针对补贴回收风险设置有效防控措施的情况下开展并购。

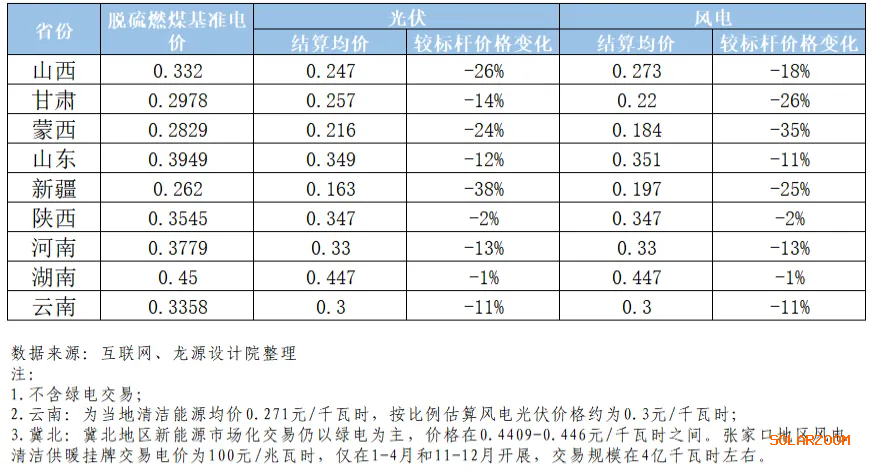

另一个趋同点是多数央企暂停收购西北五省的光伏电站,主要原因系西北地区光伏限电率高、参与市场化交易比例高但电价却呈现逐渐下降的趋势。以甘肃为例,去年年底甘肃印发《关于进一步完善我省分时电价机制的通知》,9:00-17:00被定为谷时段,光伏大发的时段均为谷段,按照0.5谷段系数,从9:00-17:00中长期交易价格不得高于0.3078*0.5=0.1539元/千瓦时。

从国家能源集团旗下龙源设计院整理的部分数据来看,2023年西北地区光伏结算均价几乎均在0.25元/kWh以下,随着市场化交易比例提升以及分时电价的降低,预计2024年甘肃、内蒙等地光伏的结算均价将降至0.2元/kWh以下。

央企投资、并购细项分化

尽管多数央企在光伏投资、并购领域呈现出较为一致的倾向,但不同央企在光伏投资方面仍呈现出一定的分化,这与各家清洁能源装机占比目标的完成情况息息相关。

光伏們了解到,某光伏投资起步较晚的电力央企仍在收购光伏项目公司以及投资开发光伏项目,且不分区域、不分类型,只要收益率满足集团要求,能拿的则都都拿,只不过在具体项目审批方面需要根据出资形式、股权比例以及项目规模确定不同的审批层级。

另一此前在分布式光伏领域发力较猛的央企则是基本已经不再收购已经建成的项目,除非是国企转让且符合投资要求。目前仍保留集中式光伏合作开发的投资路径或者收购仅完成前期开发的项目,分布式光伏则基本已经停止。此外,所有的光伏项目都需要在集团进行备案或过会,而此前是相对宽松的。

某较为稳健的电力央企当下仍在积极开展项目收购,但需满足合规性、收益率等方面的集团评估。在具体的项目投资管理方面则是分级授权,一方面是根据项目规模分等级授权,另一方面则是根据省级公司实力决定自主权限的大小。

另一家较为领先的央企则开始全面收缩新能源领域的并购,光伏项目基本已不再关注,手续齐全、投资收益率较高的风电项目并购仍可推进。投资层面则主要以大基地、农村能源革命以及优质的风、光项目为主。

此外,“六小”中有部分央企在光伏投资、并购方面也发生了一定变化。有知情人士表示,A央企目前除西北五省外,其他省份的光伏电站仍可视情况而收购,西北五省内的除非大体量、有消纳、造价很低的可以谈,当下并购类型更聚焦于风电。

B央企收购规则则是更为细化,对比2022年与2023年的新能源并购细则来看,合作开发及收购项目的合规性要求更严、更细致的同时,对项目收益率以及边界条件也提出了更严苛的规则。例如针对限电率、市场化交易、运维成本等取值要更丰富、项目单体规模需要在50MW以上、合作开发要求有基础产业、相关各项文件要比以往更加齐全等等。

总体来看,央企在光伏投资并购方面的思路或逻辑相比“十四五”初期已经截然不同,从来者不拒到精益求精,一方面反映出当下央企在光伏并购方面日趋收紧的趋势,但同时也意味着光伏电站的保值性面临着越来越严峻的考验。

面对先立后破以及以新能源为主的新型电力系统改革的持续推进,以光伏为代表的新能源仍具备广阔的发展空间,但光伏电站收益风险的不确定性使得央企对光伏资产的评估呈现出一定的差异性,而这也将进一步使得光伏领域的投资格局持续分化。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!