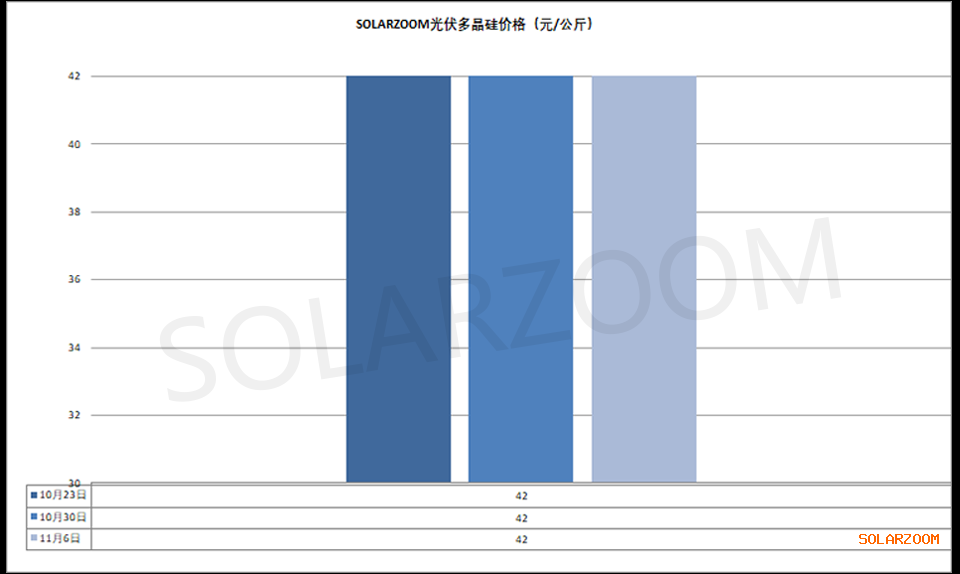

多晶硅

十一月第一周国内市场硅料成交依旧冷清,新订单落地寥寥,价格上也暂无明显变动。本月下游硅片企业减产幅度扩大,且硅片企业仍有前期采购的硅料备货,下游对硅料采购需求进一步放缓。价格方面,当前国内硅料价格继续僵持,下游采购企业对硅料的压价较为明显,但硅料大厂仍继续挺价,国内硅料大厂继续坚挺价格在40元/公斤以上;其他硅料企业的N型用料价格在38元/公斤左右,有松动趋势。颗粒硅主流价格维持在36-37元/公斤区间。供给方面,在龙头硅料企业检修加持下叠加其他企业新的检修产能,本月硅料产量环比下降,但因本月硅料签单出货情况也在同步下滑,市场上硅料库存水平仍继续维持高位,硅料价格仍有下行的压力。

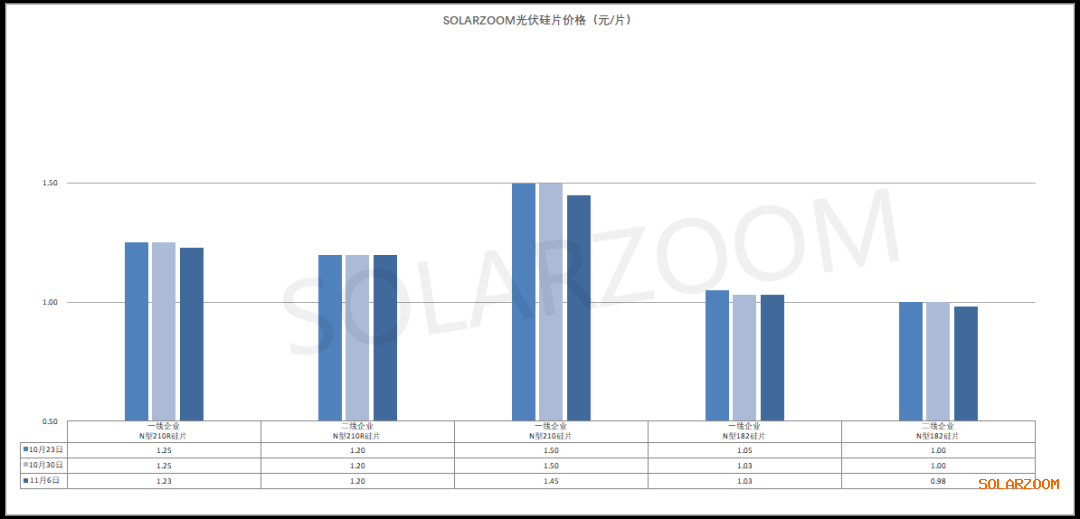

硅片

本周国内硅片价格弱稳,个别尺寸价格仍小幅松动。十月下旬开始国内部分硅片企业对N型M10L硅片进行降价出库存,市场N型M10L硅片主流成交价格来至1元/片左右,截止目前为止硅片企业降价出库存渐有成效,市场N型M10L成交增多。其他大尺寸硅片方面,N210R硅片价格仍落在1.2-1.23元/片区间,但实际成交进一步趋于1.2元/片。N210硅片价格变化不大,主流价格在1.4-1.45元/片区间。当前国内库存压力仍在,且在成本压力下本月国内硅片企业将继续加大减产力度,硅片价格随之有望止跌企稳。HJT硅片方面,本周HJT硅片价格维稳,目前高品质硅料成本下的HJT吸杂半片价格维持在0.7-0.71元/片区间。

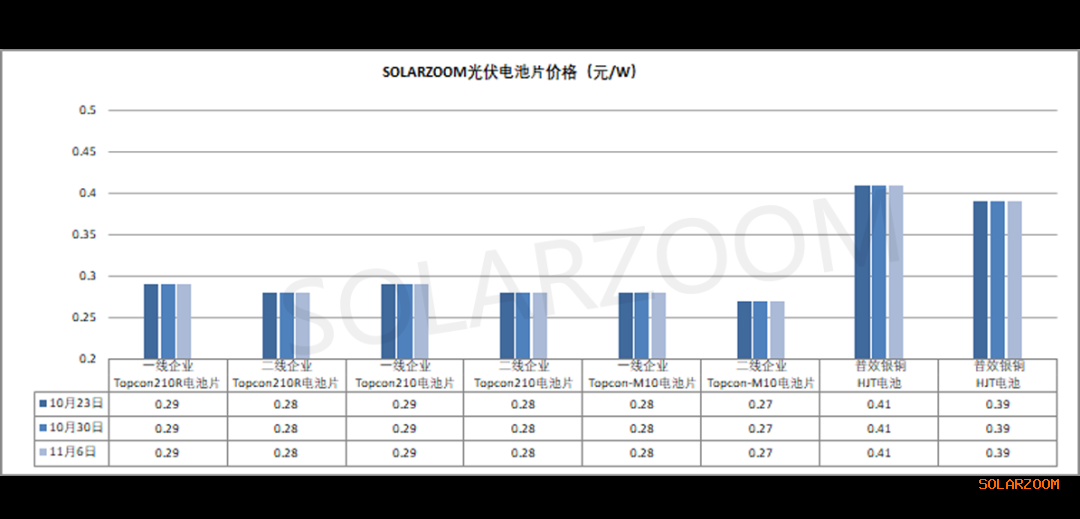

电池片

本周国内电池继续以稳为主,价格波动不大。本周N型M10L电池主流价格维持在0.26-0.27元/W区间,N型210R电池主流价格在0.27-0.285元/W区间,N型210电池价格在0.28-0.29元/W区间。随着市场上210R电池产线的增多,210R电池供给提升明显,短期出货压力下高位价格成交上略有松动,0.27元/W的成交进一步增多。而对应的N型M10L电池随着头部企业库存的消耗以及排产的减产,N型M10L电池价格有触底反弹迹象。上月国内电池企业的大幅减产使得国内电池的库存水平相对平缓可控,同时下游组件端价格的止跌企稳,也将使得电池价格有所支撑,但后续价格走势也仍需看下游组件环节能否进一步稳中走强以及电池自身供需情况而定。HJT电池方面,随着年末订单交付的增多, HJT电池企业的开线环比提升;价格方面,近期HJT成本有明显下降,相应电池价格也是出现下调,本周普效主流HJT 0BB电池价格来至0.40-0.42元/W区间。

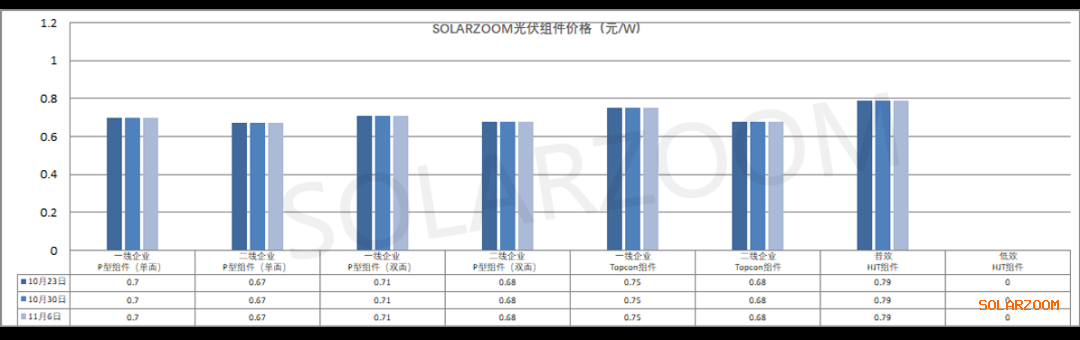

组件

随着年关将近,前期组件的招投标项目交货增多,结合当前市场组件价格企稳,贸易商年底备货的意愿也有所提升。价格方面,十月下旬国内龙头企业组件价格的上涨带动下,市场上主流厂商的组件有企稳态势,本周市场上Topcon组件主流价格在0.64-0.69元/W区间,头部一体化组件厂价格趋于区间高位。HJT组件方面,十月中下旬开始订单有提升趋势,部分企业HJT订单排满,HJT组件海外订单比例提升,目前国内市场上执行的HJT普效组件价格维稳在0.78-0.8元/W区间。

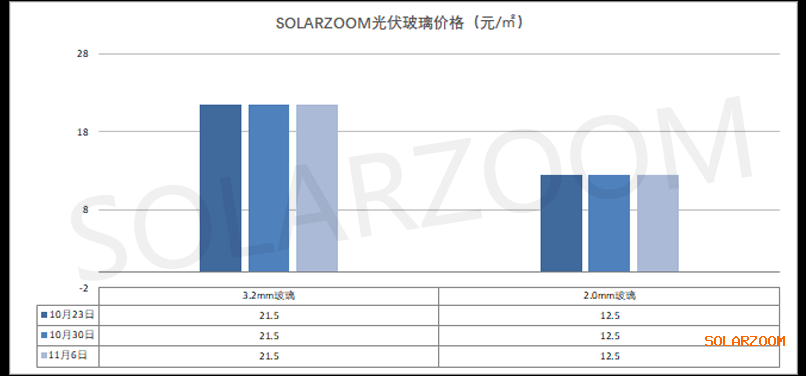

辅材

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!