2025年2月7日,A股市场迎来了普涨行情,光伏板块更是表现亮眼,成为当日市场的焦点之一。在早盘开盘后,光伏板块便呈现出强劲的上涨态势,相关个股集体上扬,带动整个板块热度飙升。

截至午间收市,光伏板块的表现十分惊艳。艾能聚(834770.BJ)涨超 18%,安彩高科(600207.SH)、钧达股份(002865.SZ)、双良节能(600481.SH)等个股纷纷涨停,通威股份(600438.SH)、晶澳科技(002459.SZ)、天合光能(688599.SH)等涨超 6%,其中通威股份报价为 22.79 元 / 股,涨幅约 8.11%,总市值约为 1026 亿元,重回千亿市值。热门 ETF 方面,最低费率的光伏龙头 ETF(516290)放量大涨超 3%,强势冲击 2 连阳,盘中成交额已远超昨日全天成交,交投显著活跃;光伏 ETF 平安(516180)上涨 2.16%,最新价报 0.62 元,盘中成交额不断走阔。

中证光伏产业指数(931151)同样震荡走强,当前涨幅达3%,成分股悉数上涨。

“小作文”流传

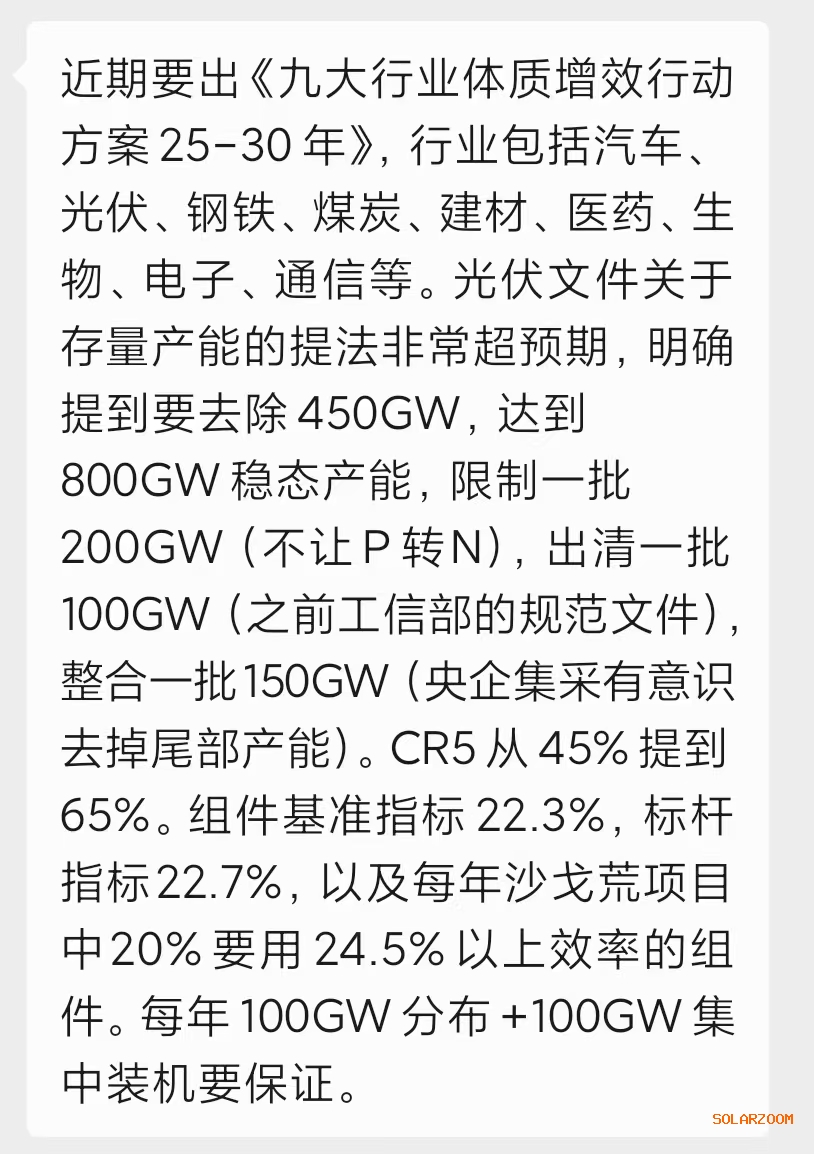

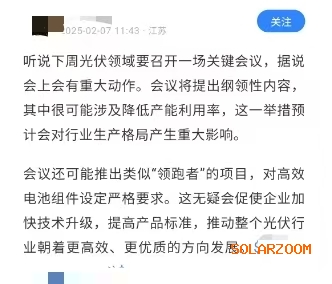

消息面上,市场传闻下周将召开光伏行业大会,此次大会或将围绕降产能、提高产能利用率、引导高效电池组件等议题展开讨论。

从供需关系来看,中国有色金属工业协会硅业分会发布数据称,本周硅片价格持稳运行,主要原因是供需回归紧平衡,节前短缺的现象基本得到缓解。1月末电池企业陆续放假,使得电池产出较去年 12 月有明显减量,受需求减弱影响,硅片企业灵活调整开工节奏,硅片小幅减产基本匹配电池产出。短期内硅片供需紧平衡的状态下,价格以持稳为主;中长期来看,二季度初随着需求刺激,组件价格有望水涨船高,带动硅片价格有所提升。此次传闻中的行业大会相关举措,若能有效实施,将进一步优化光伏行业的供需结构,对行业的长期发展产生积极影响。

机构对于光伏板块的未来表现也较为乐观。国金证券指出,光伏 12 月国内装机 “翘尾” 及出口双旺,欧洲部分渠道组件价格呈现显著反弹,节后产业链量价开门红可期,玻璃、电池片等供需关系及格局较好的环节,将具备较强的盈利修复动力。华泰证券认为,新老划断落地后有望恢复央国企电站收购意愿,激发 EPC 商电站开发意愿,叠加 2025 年国家电网投资额或超 6500 亿元,消纳问题有望改善,看好 2025 年光伏新增装机延续高景气,行业自律、政策落地效果或超预期,产业链有望量价齐升。

不过,也有部分投资者对传闻的真实性和行业大会的实际效果表示担忧。毕竟,行业政策的实施和产能调整需要时间和各方的共同努力,未来光伏板块的走势仍存在一定的不确定性。下周即将召开的光伏行业大会究竟会带来哪些具体的政策措施和行业变化,市场将持续关注。投资者在关注光伏板块投资机会的同时,也需保持谨慎,密切关注市场动态和行业发展趋势,合理控制投资风险。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!