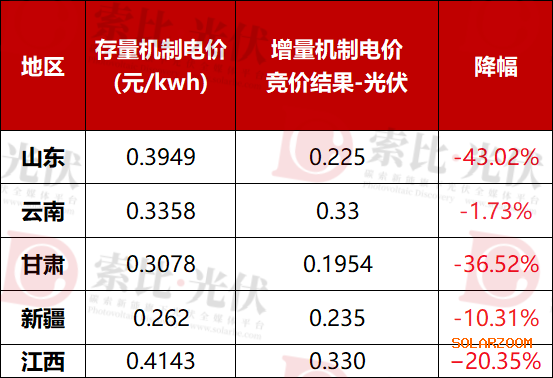

自136号文发布以来,已有29省发布了相关承接细则,山东、云南、新疆、甘肃、江西也公布了首轮机制电价竞价结果。

从目前公布的竞价结果来看,增量项目机制电价覆盖0.1954-0.332元/千瓦时,均有不同程度的降幅。

在电价普降的趋势下,叠加相关分时电价政策以及飙升的限电率,新能源电站的收益率整体走低,回报周期被迫拉长已成必然。

在这样的背景下,“压造价,保IRR”成为了央国企适应市场化电价机制的第一选择,既保障项目落地,又尽量减少价格波动带来的风险。

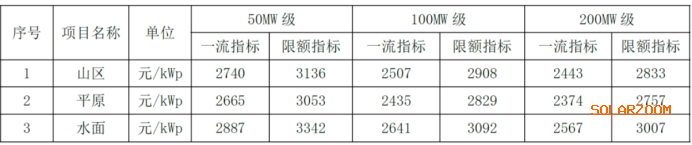

8月,国家能源集团旗下龙源电力在提质增效动员会上明确提出投资控制的要求,推动投资评价项目平均造价较上一年度压降5%左右;大唐集团则直接将50MW级光伏项目的造价指标,从2024年的3.0元/W~3.2元/W,降到到现在的2.7~2.8元,平均降幅超过11%。

国家能源集团通用造价指标(2025年版)

大唐集团光伏标杆造价标准2025年版

固定支架凭借其成熟的技术、可靠的性能和较低的运维需求,重新成为大型项目的首选。

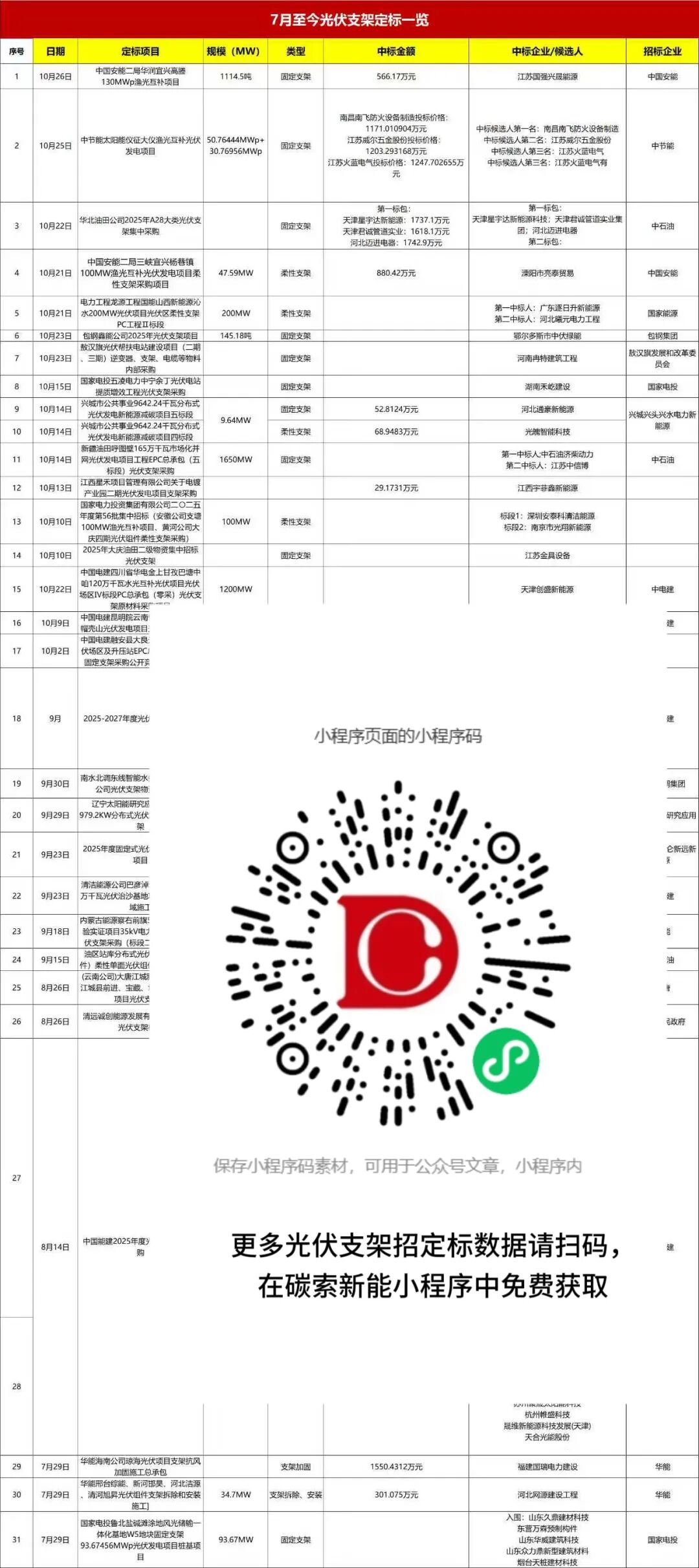

超74GW光伏支架定标

固定支架成绝对主流

索比光伏根据中国招投标公共服务平台信息,7月以来的光伏支架定标(明确规模)项目中,以GW为计量单位的项目有74GW;以“吨”为计量单位的项目达101万吨。

其中,固定支架已成市场绝对主流。

在中国电建发布的2025-2027年度光伏固定支架框架采购中,规模达60GW,六家入围企业的总报价集中在92亿至98亿元区间。

同样,中国能建的2025年度集中采购中,固定支架规模100万吨,超30家企业分享这一巨额订单。

在具体项目层面,新疆油田呼图壁165万千瓦光伏项目、中国电建甘孜巴塘120万千瓦水光互补项目、中节能太阳能仪征渔光互补项目等标志性工程,都选择了固定支架方案。

这种集体选择背后,体现了电力央企对光伏项目投资逻辑的根本转变。

“在136号文的新框架下,固定支架的结构安全性、材料耐久性都有充分数据支撑,为投资者提供了最高的确定性。”某设计院光伏专家分析表示。“例如其简洁的结构设计不仅降低了安装难度,缩短了施工周期,还为后续运维提供了便利。这些特点相对契合了当前对项目成本和进度的双重考核要求。”

低价厮杀:中标价贴着成本线飞行

9月,中国电建一项60GW光伏支架(热镀锌支架24GW、锌铝镁支架36GW)集采项目开标结果曾引发行业震动。

有行业人士经过测算表示,这个项目报价低于100亿的话,去除加工费、运费,基本就是按照钢材成本报的,根本不可能有利润。

“光伏支架的成本跟众多因素相关,壁厚公差、防腐方式以及防腐厚度、材质、强度、组件安装方式、支架类型等都会严重影响支架报价,不可以简单说支架多少钱一吨,这是建立在众多已知前提条件下,才能计算的结果。而单瓦价格除开上述条件,又和采用的组件功率、所处位置的设计重量相关。”某龙头支架企业市场负责人表示,“目前常见的设计方案大概为一兆瓦项目用量在35吨左右。”

按当时光伏原材料热轧板卷和锌铝镁板卷价格为3700~4400元/吨来看,60GW的集采总量合计210万吨,原材料成本大约需要77亿-92亿元,再加上镀锌成本、人工成本、制造费用和运输费用等,成本至少在100亿元以上。

(部分项目折合单价,非准确数值,仅作参考)

7月:中石油招标项目中,报价约合4434元/吨 ~5388元/吨

8月:中能建招标项目中,报价约合6822元/吨~10389元/吨

9月:中电建招标项目中,报价约合4410元/吨~4663.8元/吨

9月:大唐招标项目中,报价约合4434元/吨~5388元/吨

10月,安能招标项目中,报价约合5080元/吨。

“这个价格能不能做?如果严格按照国标,使用足量的钢材和合规的镀锌层,其每吨光伏支架的均价几乎与去除加工费、运费后的钢材原材料价格持平。整体来看,确实存在较大的亏损风险。”业内人士坦言,“但现在市场就是这样,你不报,总有别人会报。先挤进央企的集采名单,活下去比什么都重要。”

“低价中标”现象在行业并不新鲜。它背后是产能过剩、同质化竞争与央企集采压价策略的多重挤压。

供应商们在进行一场残酷的赌博:赌原材料价格未来会下跌,赌规模化生产能进一步降本,赌能用后期的增补订单和维保服务来弥补前期的亏损。

那么,支架企业为何要参与这场看似“自残”式的竞争?

首要原因是战略占位。入围央企的框架协议或中标大型项目,本身就是一张含金量极高的行业“名片”,意味着在未来两到三年的市场中拥有了基本的“粮票”。在行业洗牌期,活下去并保住市场份额是许多企业的首要目标。

其次,是维持现金流和产能运转的需要。一个数千人的工厂,如果订单断流,其停摆的代价远比承接一个低利润订单要大得多。通过低价订单维持生产线的运转,等待市场回暖或技术变革的窗口,成为一些企业的无奈之举。

然而,这种普遍的“低价中标”策略,其后果正在逐步显现,且与“136号文”强调的高质量发展初衷存在背离。

最直接的代价是企业利润被急剧压缩,研发投入和能力停滞不前。“我们每年在新型防腐涂料、优化结构设计上的研发预算已经被一砍再砍。整个行业都在为生存而战,很难有余力去进行创新。”业内人士无奈地表示。这也在一定程度上导致中国光伏支架产业长期在低水平竞争中内卷,难以向高附加值、技术创新型产业升级。

更深层次的隐患在于电站全生命周期的质量与安全。极致的价格压力必然向上游供应链传导。“钢材壁厚偷偷减薄0.2毫米,镀锌层标准从600克/平方米降到400克/平方米,连接件的强度等级降一档……这些细微的变动,外行根本看不出来,但成本就能下来一大截。”一位资深电站运维工程师向索比光伏透露,“但这些东西,在五年、十年后,就会转化成锈迹斑斑、强度衰减的支架,在极端大风大雪天气下,风险巨大。”

这也意味着,当前节省的每分钱支架成本,都可能在未来转化为高昂的维修加固费用,甚至酿成电站坍塌的严重事故,最终由电站业主自身承担,无疑为追求“长期可靠运行”的电站,埋下了一颗定时炸弹。

“136号文”的本意是引导高质量发展,但市场的短期反应却是通过极致压缩成本来适应新的规则。

未来,打破这一僵局仍需要多方共同努力:投资方需要在招标机制中,更加强调全生命周期成本,而非仅仅关注初始报价;监管方需加强对设备质量的抽检与追溯;而支架制造企业,则需要在残酷的生存战中,寻找到差异化竞争的道路,无论是通过极致的成本控制,还是通过被市场重新认可的、能带来长期价值的创新。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!