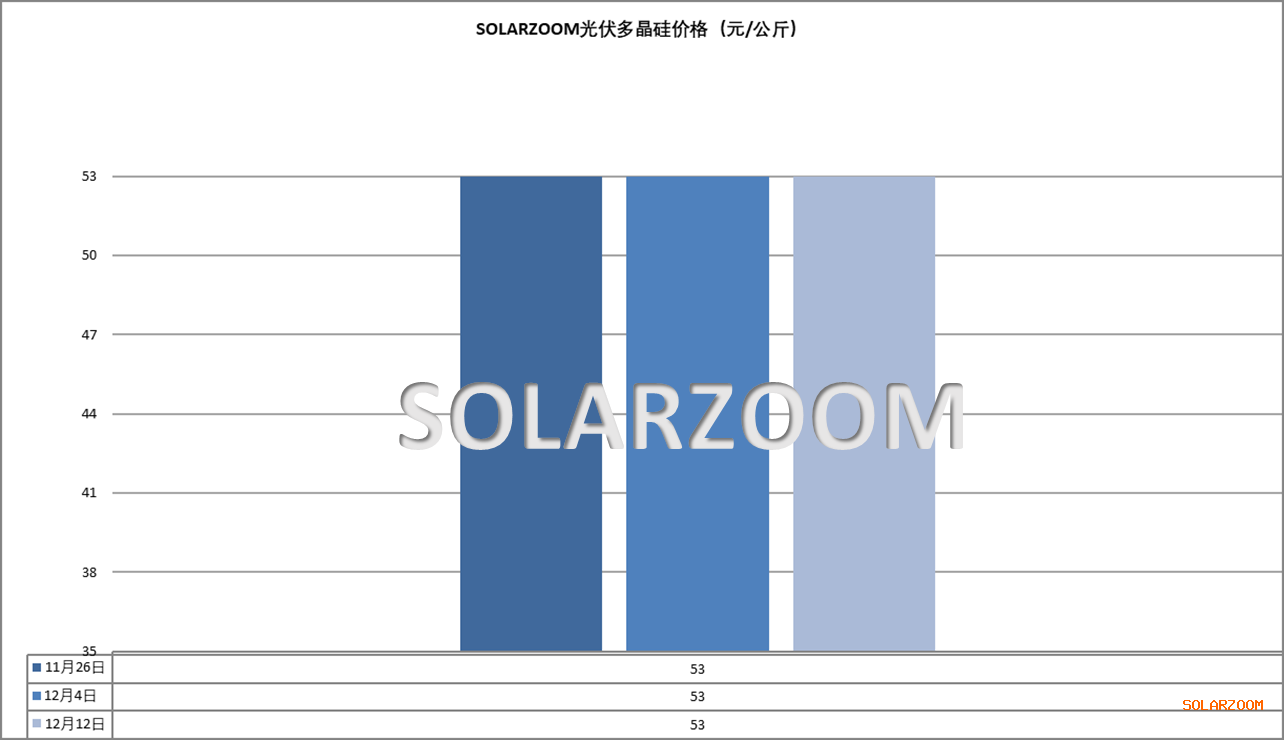

多晶硅

本周国内硅料价格未受下游价格走弱影响,主流硅料企业继续坚挺维稳,未有松动,甚至部分硅料企业报价随着期货价格上调而有所上涨。而需求方面,随着下游各环节开工下调,对硅料的采购需求却也在进一步观望、放缓;本周新订单成交有限,仍以执行前期订单为主。价格方面,国内头部硅料企业N型用料高位报价维持在55元/公斤,其他硅料企业N型用料价格在52-53元/公斤区间,颗粒硅价格在49-51元/公斤,现有的成交订单中,实际成交相比高位报价略有让步,成交价格区间51-53元/公斤,颗粒硅49元/公斤左,整体价格在区间高位震荡。12月硅料供整体变化不大,但下游采购的放缓,使得现有硅料买卖处于僵持,硅料整体库存水平在继续增加,但当前硅料企业坚挺价格意愿未改,短期硅料价格仍将坚挺为主。

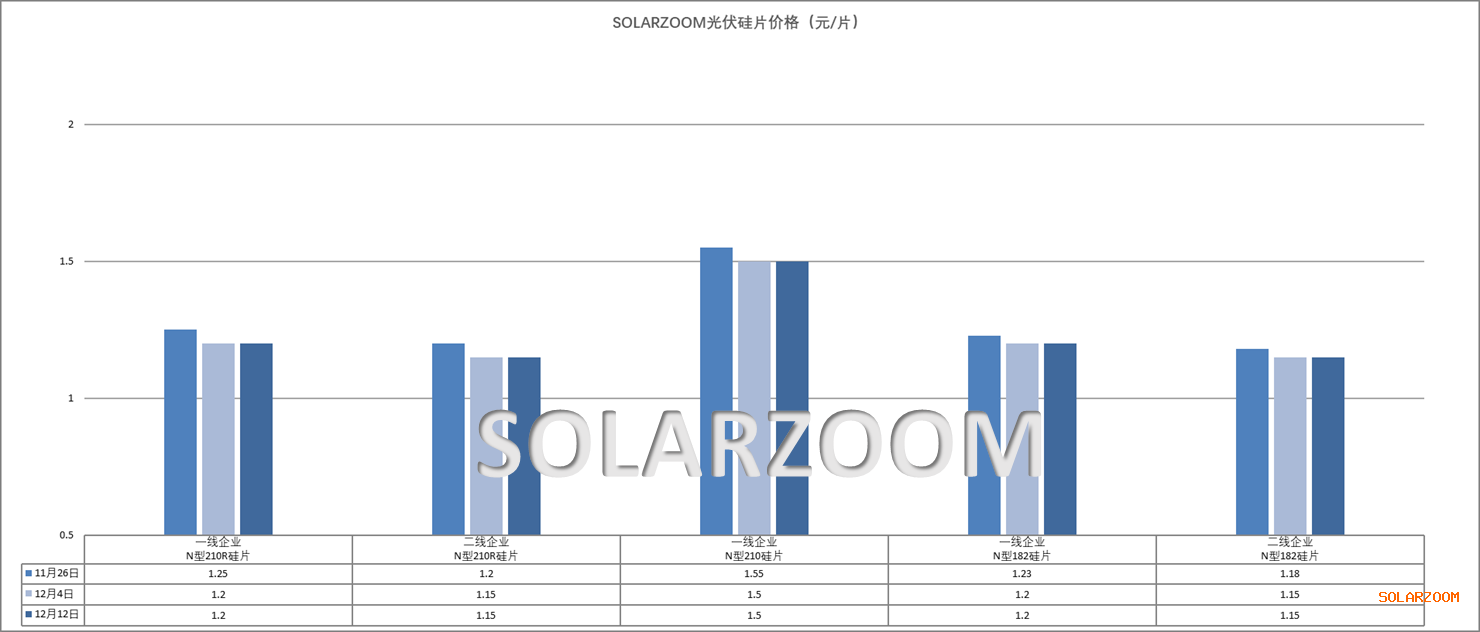

硅片

本周国内主流硅片价格变化不大,实际成交价格区间略有下移。本周各尺寸价格在成本压力下已几无下跌空间,因此本周M10L/G12R/G12硅片价格区尚落在1.15-1.2、1.2-1.25、1.48-1.5元/片内,市场实际成交趋于价格区间低位,同时1.13、1.18元/片等更低的价格也是偶有出现。年末终端需求退坡传导至硅片环节,下游环节减产导致硅片出货不畅,整体库存水平增加尤其是主流尺寸G12R硅片库存最为明显;此外上游硅料价格高位坚挺,成本不减,而售价的低迷,需求出货不畅,使得硅片企业经营压力进一步增加,本月国内市场硅片整体排产进一步下调,下调幅度环比预计达到13-15%区间。HJT硅片方面,本周HJT硅片随着常规大尺寸的下跌同步下滑,临近年底下游HJT产品需求有所起色,但成本压力下HJT电池环节复产较为谨慎,对应HJT硅片也暂未有明显起色。

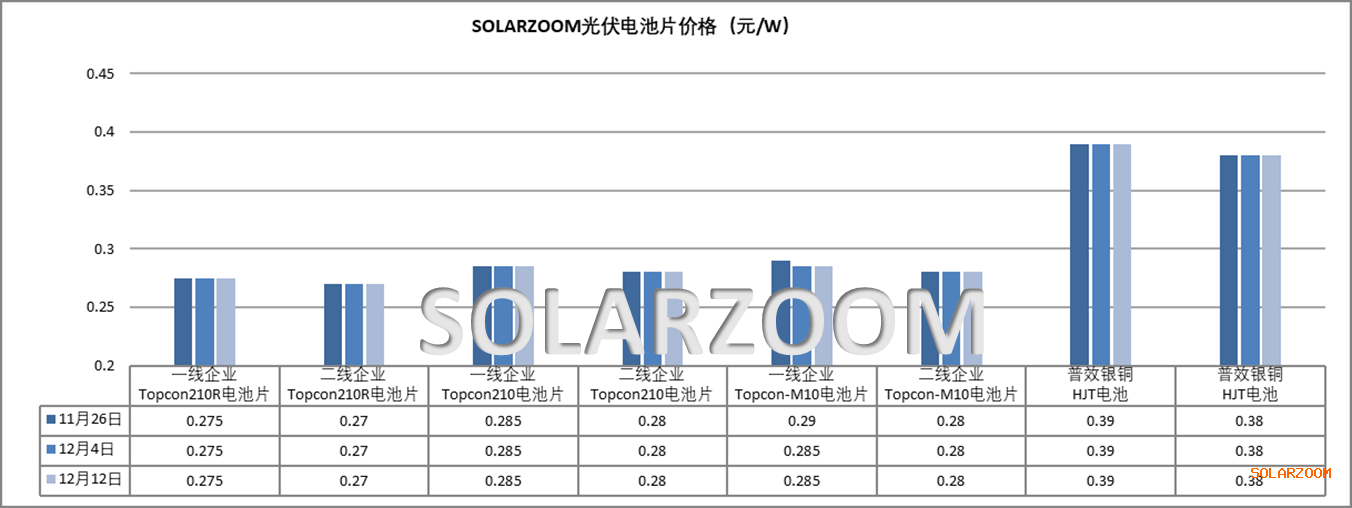

电池片

上周国内头部电池企业对电池开始挺价,来至本周国内电池价格止跌稳住,但临近年末需求尚不见起色。本周各尺寸价格方面,Topcon三种尺寸价格维持在0.28元/W、0.275元/W、0.28元/W左右。当前上游硅片价格虽维稳,但银价继续创历史新高,N型topocn电池成本的压力继续增加,电池成本、价格倒挂加剧,而临近年末终端需求的持续低迷,使得下游组件端对电池采购观望不减,各种压力下国内电池厂商本月排产继续下调;同时也使得电池厂商挺价意愿进一步增强,市场头部电池企业的报涨意愿增强,但能否成交仍需有待与下游博弈而定。能见到HJT电池方面,部分HJT电池企业在临近年底的需求增长带动下前期停产产线陆续已开,甚至需要HJT产线代工,但成本管控下停产观望的HJT企业在复产上也较为谨慎,对应HJT电池报价也基本以成本线为基准,在产HJT电池产线主要以自用或少量出口为主。

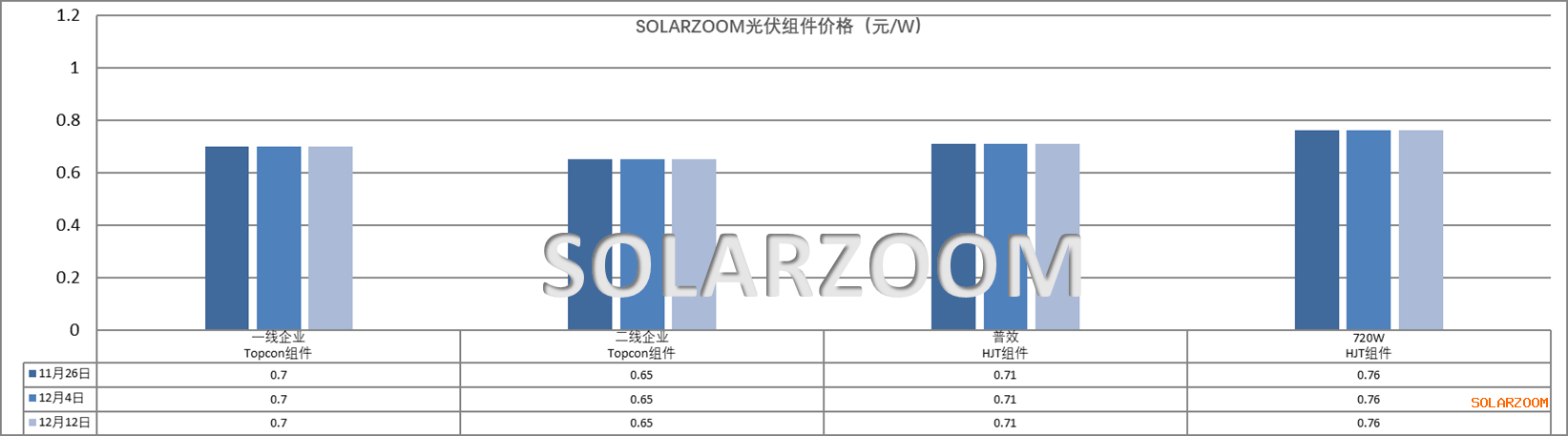

组件

当前受国内年末将近以及季节、政策等因素影响,国内各类电站项目安装建设也进入收尾阶段;而海外双旦假期临近,对组件的采购需求也逐渐告一段落,结合国内外当前现状,国内组件的出货需求也是暂缓。价格方面,整体需求较为低迷的情况下,组件厂商对组件价格降价意义有限,因此上游硅片、电池近期持续的降价也未带动组件厂商报价松动,但组件市场一直存在价格分化仍在,常规功率组件价格0.63-0.66元/W的各类组件市场上继续流转出货;高功率组件价格头部组件企业继续坚挺在0.67-0.7元/W区间,甚至更高。排产上最后一个月组件厂商的排产计划也多为灵活,而在市场对明年一季度需求预期整体偏弱的情况下,预计整体排产下调的可能性较大。

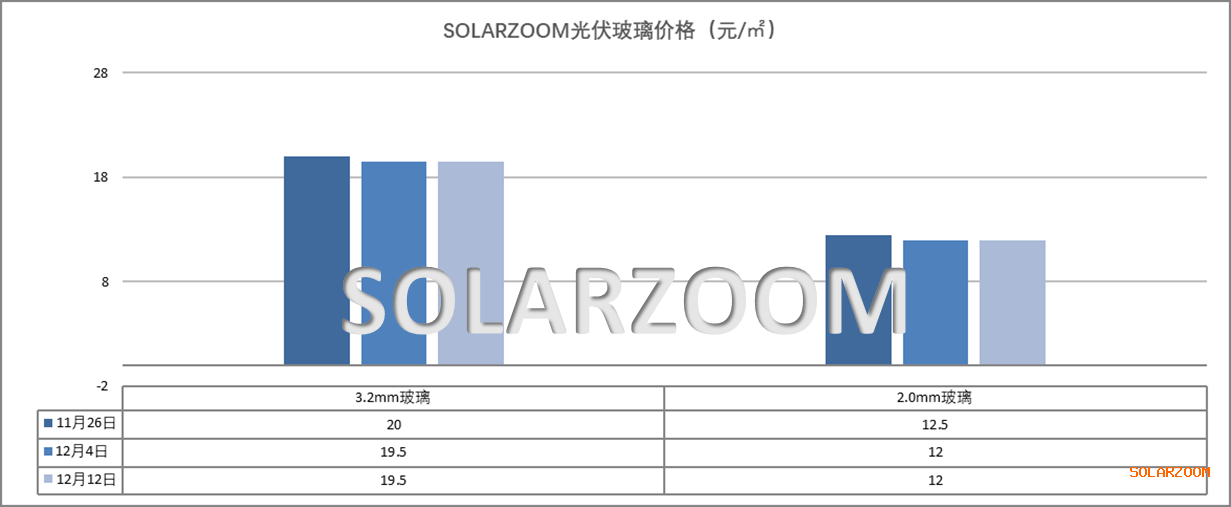

辅材

辅材方面,本月部分辅材价格有下调预期,但具体尚在博弈中,目前2.0mm的光伏玻璃价格在12元/㎡左右,3.2mm光伏玻璃价格报至19.5-20.5元/㎡区间。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!