近两年的光伏市场跌宕起伏,再次打破光伏生产淡旺季的规律。

剧本也似曾相识。上一轮行情靠的是国内需求的爆发,而这一次,国内企业正开足马力,意图通过“抢装”锁定最后一波退税红利,以此平抑Q1淡季的经营波动。

这极可能是对全年市场的又一次“预支”。三个月后,当政策红利退潮,光伏出海还能指望什么?

随着中小企业加速出清,这场出海之战将彻底演变为“巨头博弈”。在出海厮杀的战场,巨头们又将如何出牌?

顶着白银压力,涨价毁约还要继续开工

如今的行业前有狼,后有虎。顶着原材料的压力,头部企业仍在加紧开工。

来源:抖音

如今的白银,比黄金、茅台猛多了。

数据显示,2025年铝、铜、银价格均创历史新高,2025年年内涨幅分别达到22%、37%、172%。据测算,按单耗计算仅三个金属品种的涨价便带动组件理论成本涨价约合0.1元/W。

硅料价格从2025年6月25日的3.44万元/吨涨至2026年1月7日的5.92万元/吨,目前维持稳定。

由贵金属倒逼的涨价效应,超越了此前行业自律与硅料价格调整所能达到的效果。根据咨询机构infolink1月15日数据,组件端开始反映银价成本的抬升上调报价,TOPCon与BC组件报价普遍突破0.8元/W。国内组件公示价格已调涨至0.71元/W以上,主要原因是分布式比重持续提升以及成交均价上涨。

天合光能、隆基绿能、TCL中环等头部企业相继跟涨,部分品牌指导价甚至达到0.85-0.89元/W,较此前成交价高出约20%。

然而,一季度不是国内光伏装机旺季,集中式装机不急于一时,对于涨价,业主接受度不高。

而分布式虽有开工,但已有分布式光伏投资企业告知其付款组件订单涨价,从0.73元/瓦的价格,调涨到0.8元/瓦。

客户要么补差价,要么等,再不行就退款。甚至有企业将国内出货时间安排在4月。

目的非常明显,一切先紧着海外来。

组件厂家在海外报价策略上也普遍出现上调,上周出口报价落在每瓦0.09-0.13美元不等(折合人民币0.628-0.907元/W)。

有爆料称,退税消息之后,上周欧洲仓库的很多现货被一抢而光,客户下了新订单,但上游价格一直在变化,厂商也有点不敢接新订单。

但海外经销商囤货与企业充实海外仓的需求,支撑了当前的开工热潮。个别厂家发货已经涨到8毛多,甚至部分头部厂商一周内已经二次上调报价,合计涨幅达0.04-0.15元/W。

“一天一个价”,光伏产业链的魔幻大赏再次上演。

未来,出口退税究竟能带动涨价到何种程度,仍有待观察。

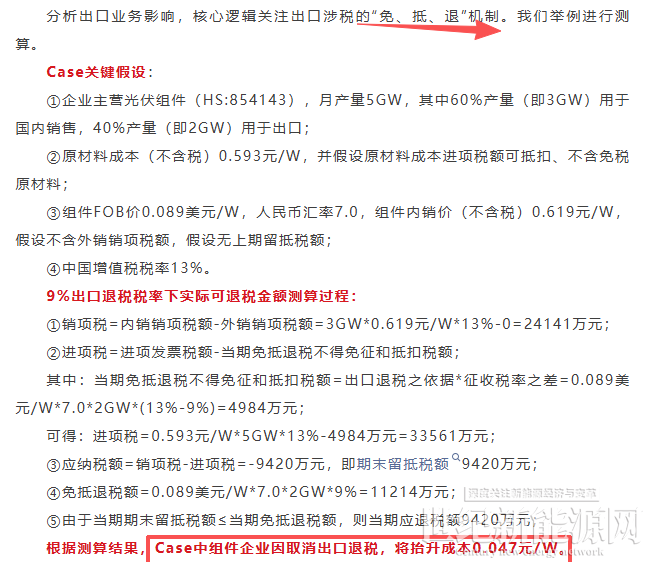

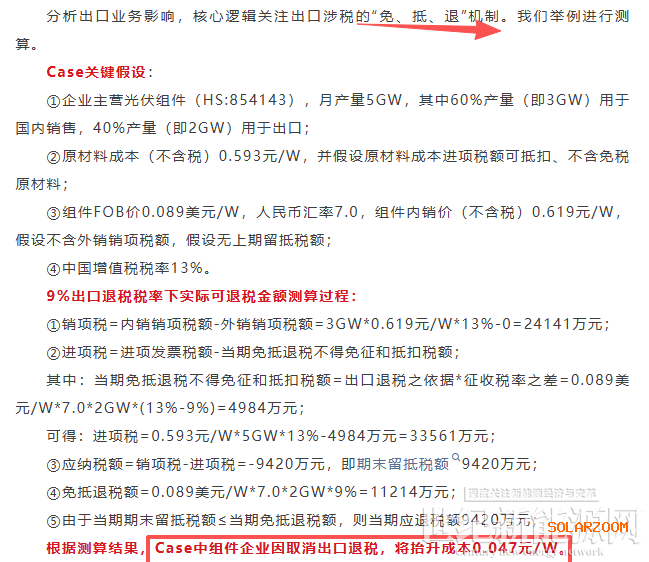

根据中信建投期货研究发展部分析师假定情况测算,对于一家月产量5GW,40%产量用于出口的企业来说,组件企业取消出口退税,将抬升成本0.047元/W。

疯狂背后,出海龙头或将损失10-20亿退税款

退税政策下发一周,企业逐步走向“疯狂”。这背后是真金白银的利益驱动,尤其对于四大组件龙头而言。

2024年1-11月,光伏产品还享受着13%的出口退税率,2024年12月-2025年降至了9%。

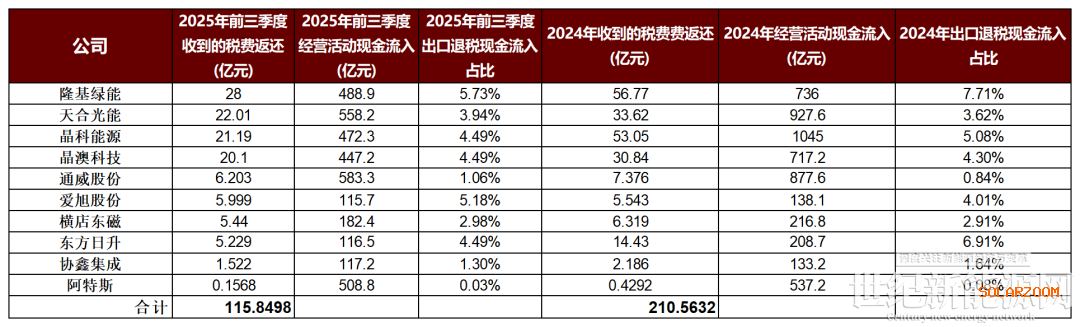

可以粗略看下,财报中的“收到的税费返还”最主要、最核心的来源就是出口退税。

2024财年,十大组件企业的税费返还总额超过210亿元,其中四大组件龙头收到的税费返还总额就已超过174亿元。

2025年上半年,四大龙头海外继续发力,晶科能源海外业务占比超过六成,天合光能境外业务收入占比约48%,晶澳科技约为49.54%,隆基绿能光伏产品分部境外业务占比约为39%。

2025年前三季度,四大组件龙头企业的税费返还总额超过91亿。

根据中国光伏行业协会咨询专家的测算,2025年1-10月,中国光伏出口额为244.2亿美元,按9%的退税率计算,涉及退税额约22亿美元(约153亿元人民币)。出口额大的企业,预计会少10亿元至20亿元退税款。

这对于当前动辄亏损至几十亿的光伏企业而言,这无疑是雪上加霜。可以想见,取消出口退税的阵痛将在今年第二季度得以显现,但迟早得迈出这一步。

此前行业对出口退税取消已有预期,2025年中业内就已流传光伏出口退税将全面取消,预计在2026年落定。

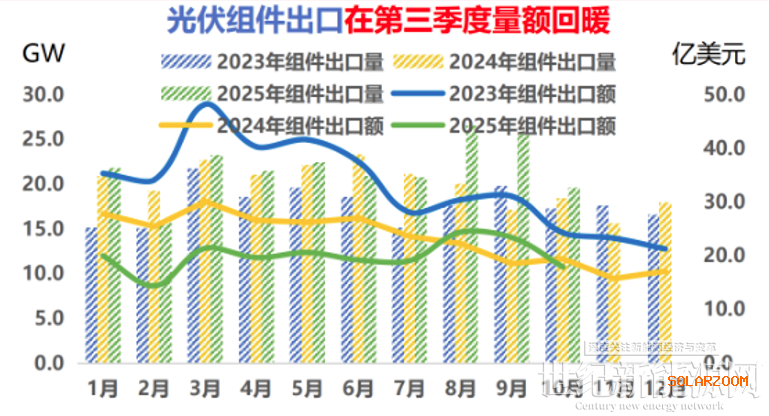

行业在2025年下半年一定程度上加快了出口节奏。

2025年1-7月,国内光伏电池组件出口规模为1112.07亿元,相较2024年同期下降22.64%;而2025年8-11月,国内光伏电池组件出口规模为741.55亿元,同比逆势提升23.81%,表明国内企业已通过提前抢出口、在海外前置囤货的方式,为退税政策调整构建缓冲。

来源:中国光伏协会

尤其8、9月份,海外进入积极拉货状态,囤积低价产品。根据海关总署数据,8月组件出口额209.5亿元,同比+20.4%,环比+31.9%,9月组件出口额199.8亿元,同比+39.0%,环比-4.7%。

某头部企业相关人员也向媒体透露,从去年下半年开始大家就都有预期,也提前做了一些安排,比如在合同上约定调整由客户承担。

不过取消出口退税政策在1月宣布对于行业来讲比较突然,但留出一个季度的缓冲期。这意味着今年一季度将迎来出口的“最后狂欢”,之后呢?

SMM分析师预测,2026年4月后,随着退税的取消,预计组件出口量将大幅下降5%~10%,海外需求将有明显回落。同时出口企业的毛利率预计也将下降,企业现金流将成为后续较大风险。整体来看短期有望缓解产业链亏损压力,长期来看虽有阶段性订单减量的预期,但也将加速中国企业技术水平升级以及落后产能出清。

这在某种程度上意味着,巨头间的海外博弈将从“规模战”彻底升级为“生存战”。失去退税红利的掩护后,若继续迷信价格战,不仅会触碰贸易保护的红线,更将陷入“越卖越亏”的死循环。这种低级的内卷,既是对企业利润的挥霍,更是对国家产业升级战略的背离。

技术、供应链韧性、客户关系与合同质量的全方位大考

市场的疯狂必然伴随风险,当前头部厂商加价,疯狂向海外出货,但一段时间以后,海外市场必然会堆积大量现货,部分下游渠道还会持币观望,等着扫尾货,这是否将引发新一轮的价格踩踏?

高库存给全行业带来的负面影响反复在上演。

比如2023年前后的逆变器,俄乌冲突后出现户储抢装潮导致经销商过度囤货,库存峰值时可供半年销售,远超正常1-2个月,最终引发提货冻结与出口下滑,2024年市场才逐步修复,如今大储已代替户储高速成长。

又比如近几年的硅料高库存,必须通过全产业企业大幅降低开工率,甚至停产的方式来去库存,但仍十分缓慢,硅料环节的反内卷任重而道远。

企业“争先”的超前布局,反而将全行业拖下水。

从2024年下半年开始,随着国内巨头在海外的贴身肉搏,原本存在的国内外价差几乎被抹去,利润空间被进一步压缩。

此次政策的调整相当于给全行业、特别是组件巨头的高强度“压力测试”,而这一测试涉及生死存亡。

测试一:成本控制与技术溢价能力。谁能通过技术创新或管理能力消化成本压力?

一方面,多家央国企招标从技术路线分标段转向卡效率门槛,23.8%的转换效率成新标尺,倒逼TOPCon加速迭代与BC技术放量;

另一方面,“贱金属替代”进程被迫提速。爱旭率先发明铜电镀无银金属化方案,并应用于量产线;隆基将在2026年二季度开始量产贱金属化产品,并已开始建设部分贱金属化产能;通威、晶科、晶澳等头部企业实现了银包铜电池片的GW级量产,良率稳定在97%以上,单瓦银耗可从9mg左右降到6mg以下。谁能最先实现规模化应用,谁就掌握了定价权。

测试二:企业布局供应链的韧性。谁在海外市场,尤其中东、拉美等新兴市场早有产能布局,可以更加灵活应对?谁完全是绑定在国内出口,或者绑定在贸易摩擦更频繁的出口国?

头部企业布局有一些相同点,比如最早都落子东南亚,都在美国有所布局,但因政策限制,美国工厂要么选择出售,要么降低持股比例等降低风险;

也有不同点,在新兴市场,布局则更加灵活多元——晶科深耕沙特,隆基落子印尼与法国,天合光能沙特、印尼、法国多点开花,晶澳布局埃及与阿曼,正泰将扎根土耳其。

测试三:客户关系与合同质量。谁的客户是看重长期稳定合作的优质客户,愿意共同分担风险?谁的订单纯粹是价格导向?

部分企业已在合同中约定调涨风险由客户承担,这不仅考验谈判能力,更考验品牌黏性。

以上这些问题的答案都将在中国光伏真正的“成人礼”上得到全面展示。

或许,对于布局未来、苦“内卷”久矣且有技术特色的企业,这正是它们所期待的、能够清洗市场、重建秩序、回归价值的历史性契机。

当落后产能被出清,行业集中度提升,更优的毛利将是对幸存者最好的回馈。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!