白银价格的暴涨,并不是太阳能泡沫的尾声信号,而更像是一张反向指标。

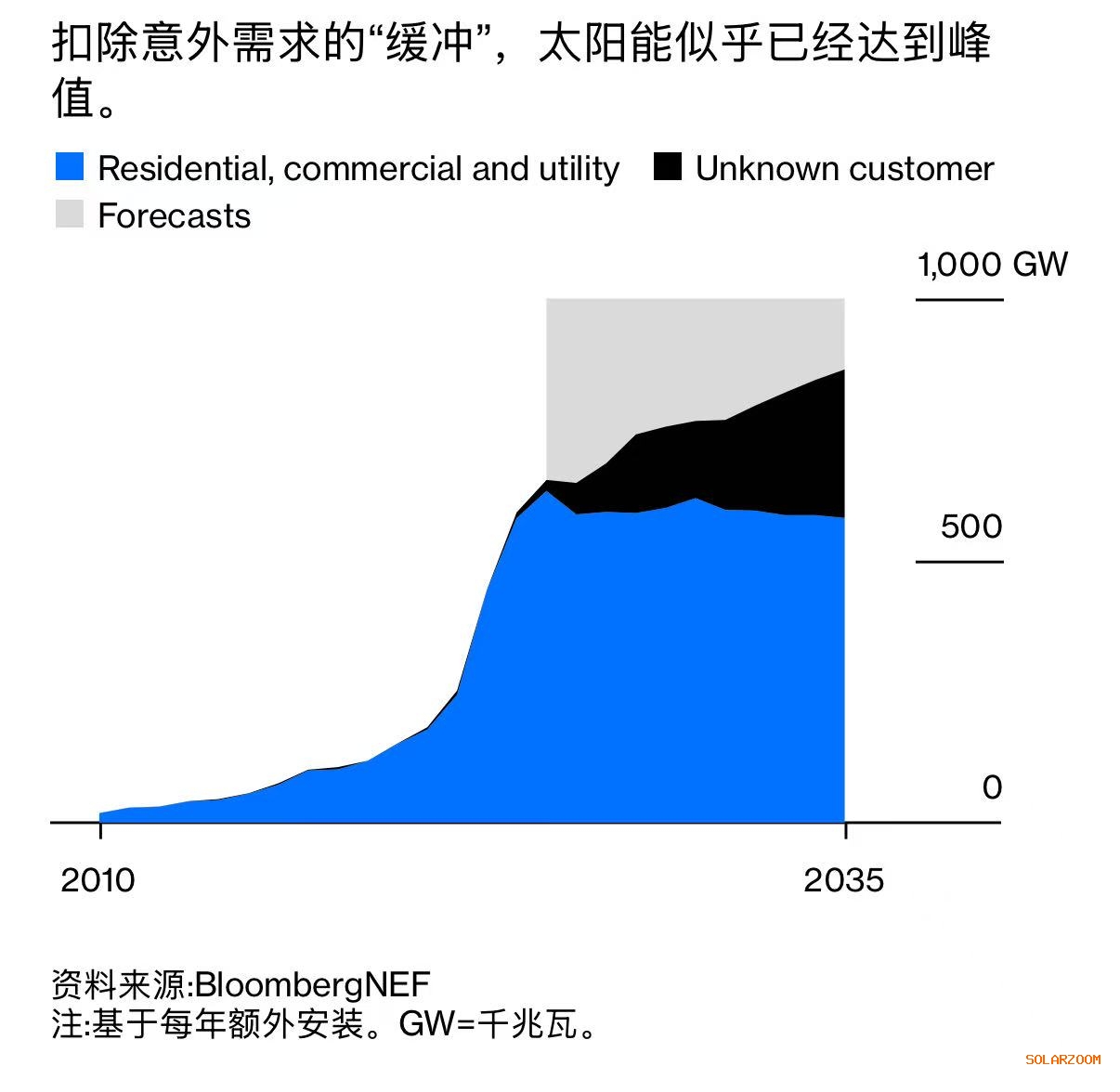

“太阳能是不是已经见顶了?”这是最近在分析师圈子里流行起来的一个危险问题。国际能源署曾测算,为实现净零排放目标,2030年至2050年间全球每年需要新增约630吉瓦的太阳能装机容量。而现实比模型更激进——仅去年一年,全球新增装机就达到了654吉瓦,直接把这个“长期目标”提前踩在脚下。一些分析师因此开始宣告“峰值已至”,尤其是在占据全球近一半市场份额的单一国家装机增速放缓的背景下,看上去逻辑自洽,结论干脆。

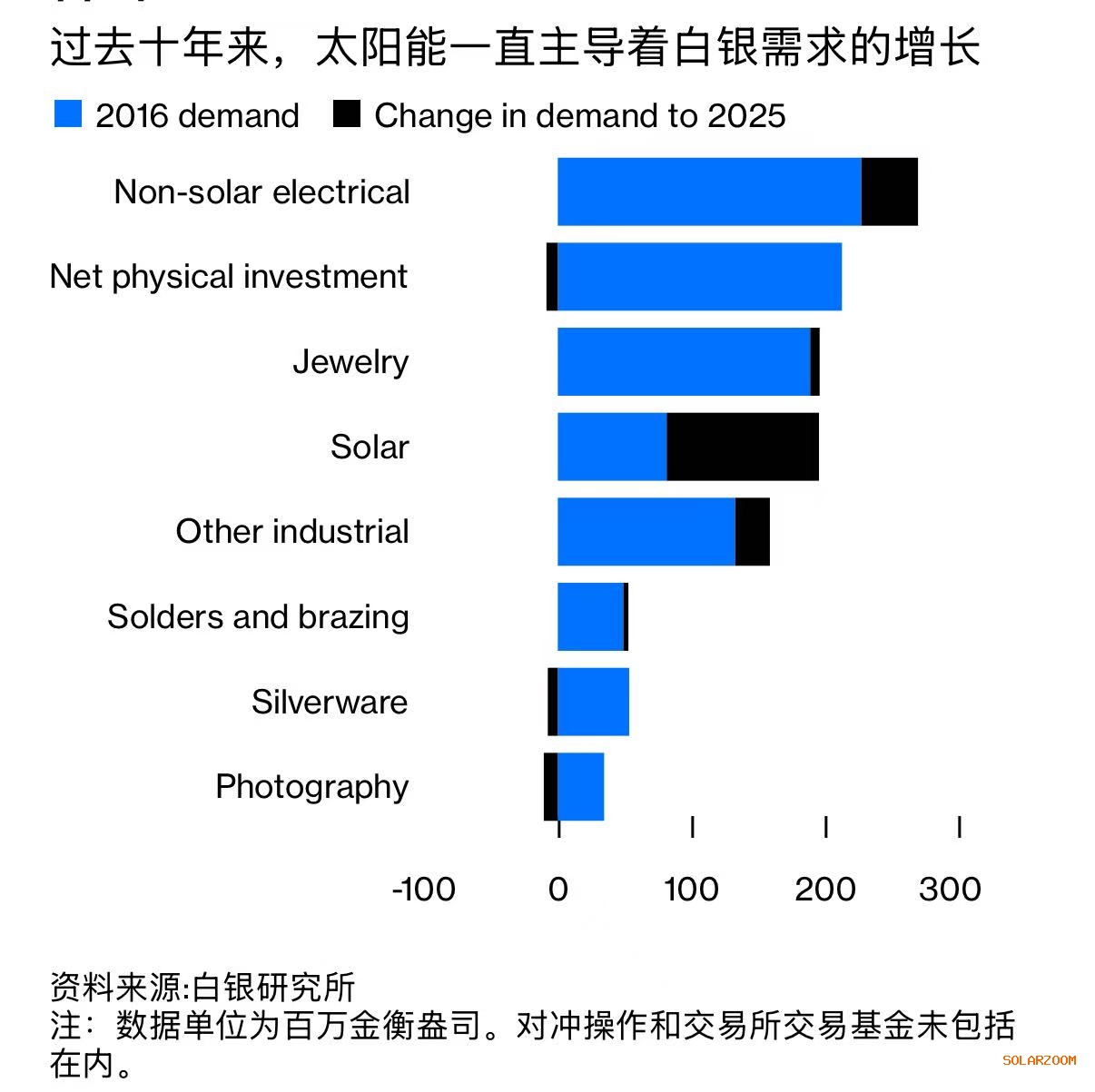

但如果你想换一个视角,不妨看看过去一年表现最疯狂的大宗商品之一:白银。即便从1月底每盎司121.65美元的历史高位回落,白银价格仍较一年前上涨了154%,当前价格是黄金涨幅的两倍多。投机当然是原因之一,但任何投机最终都要在实体世界里落脚,而白银恰恰是一个被实体需求牢牢拽住的金属。全球约60%的白银消费来自工业用途,而过去十年里,最重要的增量几乎全部来自太阳能。

白银的导电性,使其成为光伏组件中不可或缺的材料。薄薄的一层银浆,决定了电流能否高效输出。去年,太阳能行业消耗了约1.96亿盎司白银,占全球白银市场的17%,这一规模,几乎等同于整个珠宝行业的用量。换句话说,若没有太阳能,白银根本不会站在今天这个价格高度。

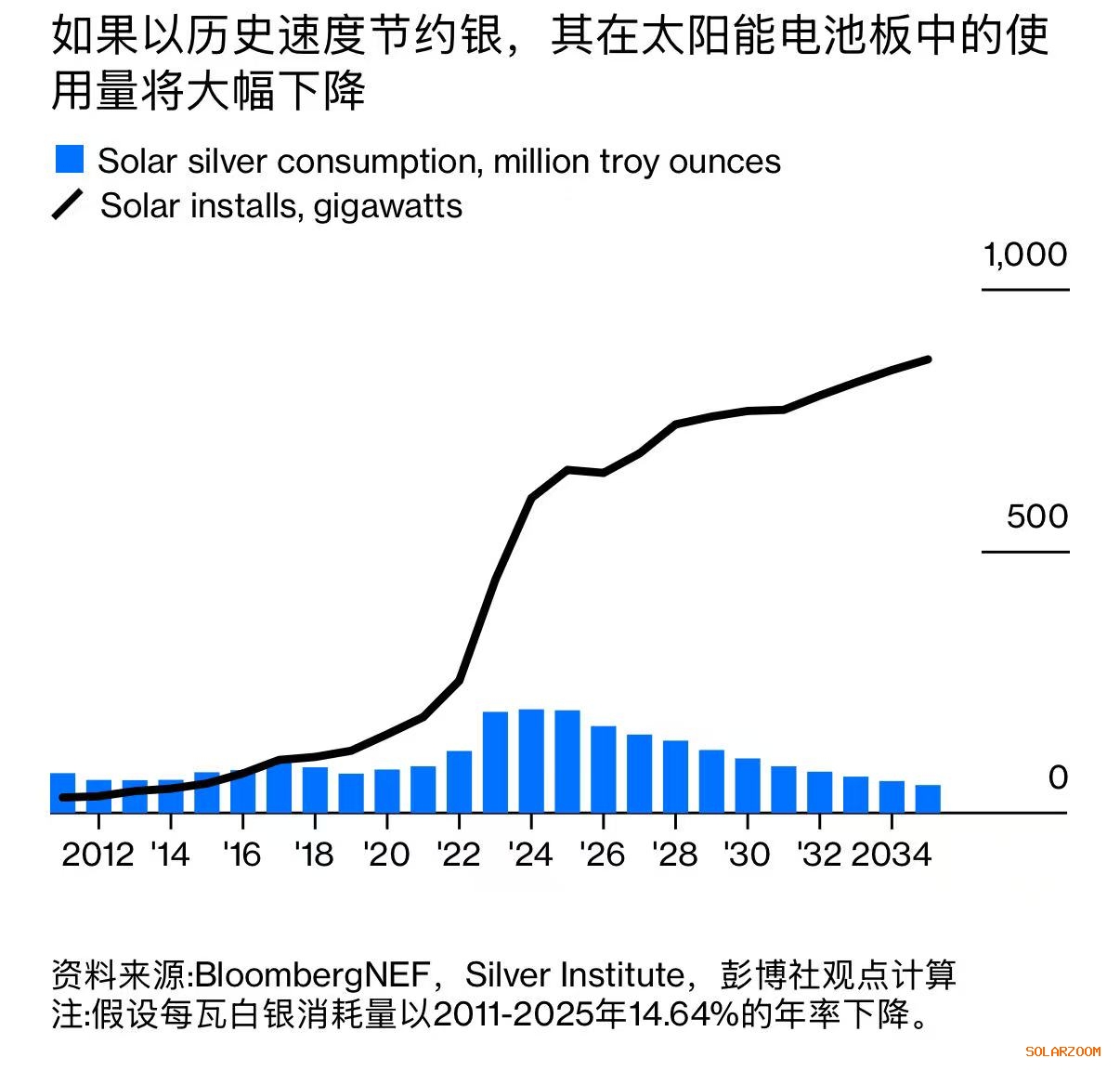

当然,问题也随之而来:既然白银这么贵,光伏行业难道不会“省着用”吗?答案是:早就在省,而且省得非常专业。过去十多年里,组件制造商几乎以每年15%的速度削减单位瓦数所需的白银用量,从2011年的每瓦73微克,降到去年的8微克。新一代TOPCon技术在单位组件上用银更多,但与此同时,银包铜粉等复合材料正在快速普及,在几乎不牺牲效率的前提下,可以减少30%到50%的白银使用量。价格越高,这种“技术性节俭”推进得越快。

如果假设这种节约趋势持续下去,那么到2035年,即便全球太阳能装机规模比现在再高三分之一,所需的白银总量也可能只有去年的四分之一。按照这个推演,白银市场看起来像是在为一个即将到来的供过于求提前欢呼,价格自然站不住。

问题在于,这个推演建立在一个隐含前提之上:太阳能需求本身会停滞甚至下滑。但历史已经多次提醒我们,这类判断往往低估了太阳能的扩散能力。国际能源署在低估太阳能潜力这件事上,几乎有着“稳定发挥”的传统。光伏组件正在进入那些曾被认为“不可能”的场景——从国家级电网,到阳台、围栏、便携式设备。在一些新兴市场,太阳能装机几乎是“突然出现”,规模却足以重塑整个电力系统;在非洲,类似的故事正在重演;而电池价格的快速下行,又把太阳能的应用时间,从白天延伸到了夜晚。

从这个角度看,白银的暴涨并不是太阳能需求即将崩塌的预告,而更像是一种市场不安的情绪反应。即便太阳能在单位功率上持续“抠成本”,全球能源需求本身仍远未被满足,而在几乎所有地区,太阳能仍是最便宜的新增能源形式。当需求的天花板被不断抬高,单一材料的“效率革命”很难真正终结一整个产业周期。

所以,白银价格究竟是泡沫,还是信号?也许答案并不在白银本身,而在于我们是否再次犯下老错误,把一场长期的结构性转型,误读成一个短周期的高点。历史通常不会温柔地纠正这种误判,它更喜欢在事后提醒你:真正见顶的,从来不是太阳。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!