2026年2月24日晚间,光伏行业迎来重磅消息——通威股份收购青海丽豪100%股权。

一边是稳居全球多晶硅领域的“龙头老大”,一边是位列行业第六后起之秀,这场重量级收购瞬间引爆行业关注。

在多晶硅价格低迷、产能严重过剩、行业“反内卷”涉嫌“垄断”的背景下,通威这时出手收购青海丽豪的盘算是什么?是产能扩张、还是技术跃升,亦或行业“反内卷”的新信号?

01.

行业大整合:

硅料老大收购老六

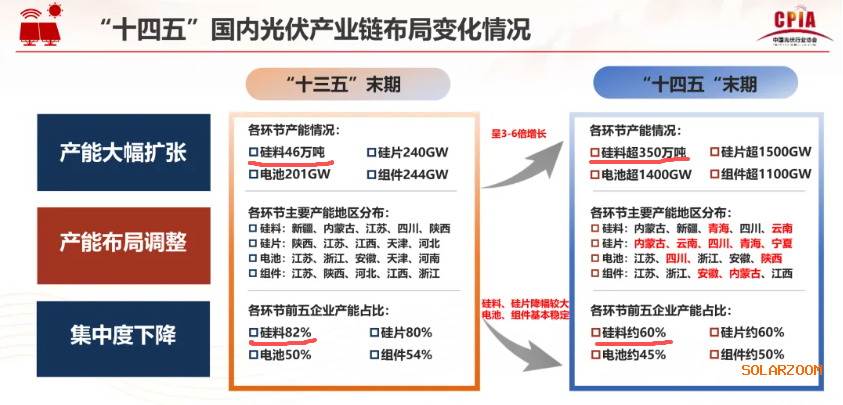

根据光伏行业协会最新数据,截至2025年底,国内多晶硅产能达350万吨/年,而CR5的产能占比则从“十三五”末期的82%,降至60%。

这组数据表明,在产能严重错配的背景下,行业集中度却在大幅下行。其直接结果是硅料价格“失控”。

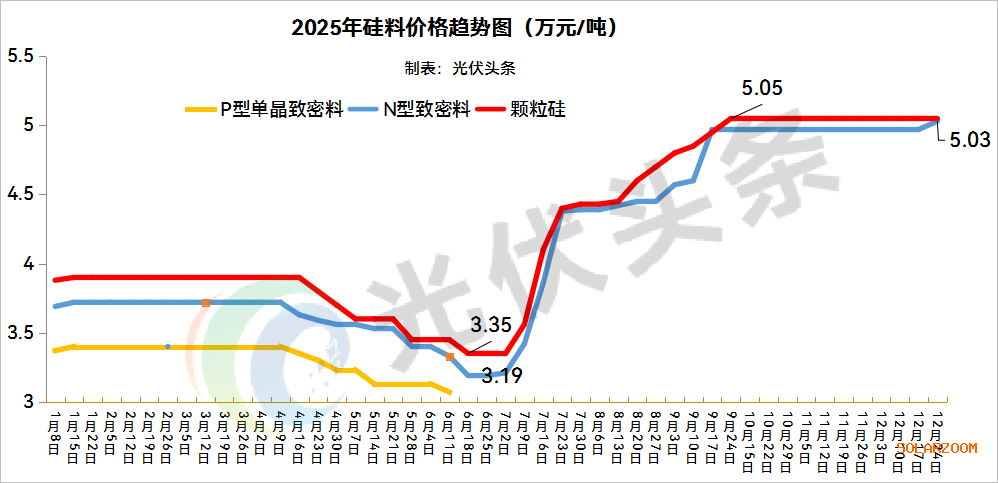

多晶硅价格长期低于行业成本线,导致通威股2025年预计亏损90亿元至-100亿元,大全能源预计亏损10-13亿元。

有鉴于此,2025年12月9日北京光和谦成科技有限责任公司作为硅料收储平台注册成立。2026年1月6日市场监管总局约谈硅料领域多家龙头企业叫停多晶硅收储。1月28日下午,工信部党组书记、部长李乐成主持召开光伏行业企业家座谈会,明确光伏行业反内卷,要防范垄断风险,以市场化、法治化手段共同推动光伏行业回归良性竞争。

酝酿半年之久的硅料收储计划被正式叫停。此时,通威收购青海丽豪则迈出了市场化产能出清的第一步。

作为多晶硅领域的龙头企业,通威拥有90万吨多晶硅产能,全球市占率约30%。青海丽豪产能位于通威股份、协鑫科技、大全能源、新特能源、东方希望之后,排名第六,截至2025年底总产能超20万吨,在建产能10万吨。

通威收购青海丽豪之后,总产能不仅跨越100GW大关,而且,市占率将超35%。作为执光伏产业链牛耳的多晶硅行业,其格局的变化,必然对整个光伏产业链产生“震动”。

02.

逆势扩张:

通威刻在骨子里的生存逻辑

逆势扩张从来不是通威的一时冲动,而是其深耕光伏行业多年的一贯打法。这一点从其数十年的产业布局轨迹中可清晰印证。

回顾通威的成长历程,每一次行业低谷期,都是其吸纳优质资源、扩大领先优势、完善一体化版图的关键节点。

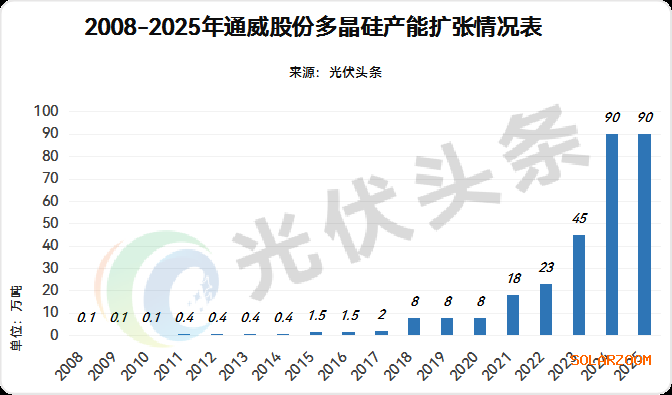

通威的逆势扩张,早在2006年便已开启。2008年,通威1000吨硅料产能投产。当时全球金融危机叠加欧美各国削减光伏补贴,多晶硅价格暴跌。

行业低谷期的通威并未退缩,反而选择苦练内功、蓄力待发,这正是其逆势扩张逻辑的核心体现。通过多次技改,通威将多晶硅生产成本降幅超50%,同时大幅降低能耗,为后续的成本优势奠定基础。

2018年,“531”新政,行业陷入低谷时,通威多晶硅产能增长至8万吨,再次实现了逆势扩张。截至目前,通威多晶硅产能达到150万吨,稳居行业龙头位置。

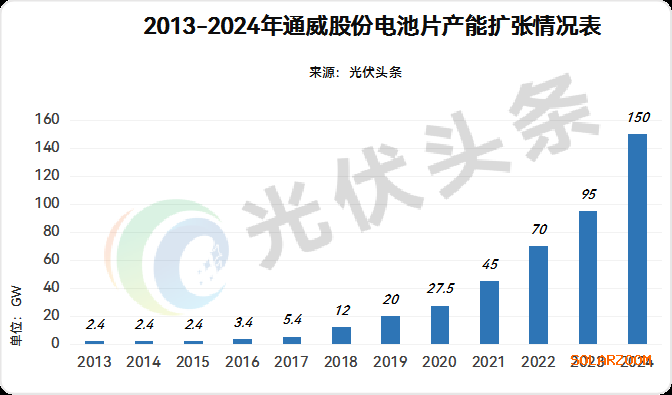

除多晶硅领域之外,通威在光伏电池领域的扩张同样如此。

2013年,在欧美“双反”与市场受阻的背景之下,通威以8.7亿元收购江西赛维合肥工厂,切入电池片赛道。2018年在行业低谷期,通威光伏电池产能达到12GW。即便是2024年,通威仍计划以不超过50亿元现金增资并收购光伏电池头部企业润阳股份。后因部分商务条款未能达成一致最终未能成功。

从通威发展历程来看,此次收购青海丽豪,正是其一贯战略的延续。在行业全面亏损、中小企业加速出清的当下,通威凭借自身的成本优势与资金储备,以较低成本锁定优质资产,实现“低成本扩张”,进一步拉开与竞争对手的差距,同时补齐自身布局短板,完善一产业链生态。

03.

同门同源:

降低整合成本,规避恶性竞争

通威选择收购青海丽豪,而非其他同行,“同门同源”也可能是一个重要的考量因素。

青海丽豪创始人段雍,2014年加入通威,担任永祥股份总经理,参与通威多晶硅技术研发与降本增效,是通威成为硅料龙头的核心功臣之一,其参与的“永祥法”多晶硅技术,至今仍是行业领先的技术路线。

2021年,段雍从通威辞职后加入青海丽豪,带领企业快速崛起,短短几年便跻身行业第六。青海丽豪的扩张路径,与通威当年的发展轨迹高度契合——在公司成立的第二年,其西宁基地一期5万吨高纯晶硅产能便顺利投产,复制了通威当年高效扩产的节奏。2022年9月,青海丽豪成功完成22亿元B轮融资,资本助力下进一步加快发展步伐。截至目前,丽豪清能已汇聚49家股东,不仅涵盖正泰新能、爱旭股份、晶盛机电等光伏产业链龙头,还吸引了IDG资本、三峡集团等知名投资机构与国企的加持,夯实了企业发展根基。

两家企业在管理文化、运营理念、技术路线等方面的相似性,为未来“内部整合”降低了并购风险,同时提升协同效率,实现平稳过渡。

更重要的是,这种整合模式能有效避免恶性竞争。此前,青海丽豪作为行业后起之秀,凭借先进的产能布局与技术优势,与通威在多晶硅市场形成一定竞争,尤其在光伏级多晶硅领域,双方的价格博弈进一步加剧了行业内卷。此次收购后,通威将彻底整合丽豪的产能与渠道,消除内部竞争,集中资源应对外部挑战,同时也能避免丽豪因资金链断裂导致产能闲置,实现行业资源的高效利用,这也是行业“反内卷”的重要体现。

04.

锁定先进产能

布局电子级多晶硅,抢占未来赛道

如果说巩固龙头地位、顺应出清趋势是通威的“当下考量”,那么锁定先进产能、布局电子级多晶硅,则是其着眼未来的“长远盘算”。

在光伏行业同质化竞争日益激烈的当下,先进产能与高附加值产品,已成为企业抢占未来赛道的核心竞争力,而青海丽豪的核心价值,恰恰在于其先进的产能布局与电子级多晶硅的布局优势。

从产能质量来看,青海丽豪的产能均为行业领先的先进产能,采用的是改良西门子法,具有能耗低、纯度高、成本可控的优势,其高纯晶硅90%产品达到电子三级以上质量标准,完全符合通威的产能标准,收购后可快速融入通威的产能体系,进一步优化通威的产能结构,降低整体生产成本。

更值得关注的是电子级多晶硅的布局。当前,光伏级多晶硅市场严重过剩,但电子级多晶硅作为半导体产业的核心原材料,长期依赖进口,国内产能缺口巨大,属于高附加值赛道,也是光伏企业向半导体领域延伸、突破“卡脖子”技术的重要方向,更是行业转向高附加值领域、摆脱低端内卷的关键路径。

而青海丽豪在此领域早已提前布局,其青海基地规划建设2000吨电子级多晶硅产能,四川全资子公司规划建设5000吨电子级多晶硅产能,具备了一定的技术积累与产能基础,这可能成为通威多晶硅领域未来新的增长点。

写在最后

通威收购青海丽豪,本质上是一场顺应行业趋势、兼顾当下与未来的战略布局,更是光伏行业市场化出清的标志性事件。

对青海丽豪而言,在行业低谷期被龙头企业收购,避免了被动出清的命运,实现了“体面离开”,其核心资产与技术也能得到充分利用;

对通威而言,通过逆势扩张,以较低成本巩固了绝对龙头地位,锁定了先进产能,强化电子级多晶硅领域的优势,同时依托“同门同源”的优势降低了整合成本,实现了“低成本、高收益”的战略目标;

对整个光伏行业而言,这场收购加速了行业出清,推动了产能向龙头集中,减少了恶性竞争,引导行业从“规模扩张”向“质量提升”“价值竞争”转型,助力行业走出内卷,实现高质量发展,这也与国家鼓励行业并购重组、优化产业格局的政策导向高度契合,更是通威作为行业龙头的责任与担当的体现。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!