前不久,2025央视财经跨年之夜上,隆基绿能(18.270, -0.30, -1.62%)董事长、总经理钟宝申在总结光伏行业过去一年时谈到:“本来应该从从容容、游刃有余”面对绿色转型和碳中和大潮,“现在却是匆匆忙忙、连滚带爬”。

“20年来,持续的技术创新和产能投资,使光伏度电成本下降超过90%,超过了行业内外最乐观的预期,我常问自己:我们搞光伏能帮世界解决能源转型的难题,怎么就解决不了自身发展的困局?”

“连滚带爬”的2025,对光伏行业而言是极为特殊的一年。

这一年里,136号文的问世与531政策余波席卷整个行业,从轰轰烈烈的抢装大潮到急转直下的光伏淡季,光伏产业爆发式增长的旧时代在此画上一个句号。

第二轮“反内卷”浪潮涌动,国家《反不正当竞争法》第二次修订、工信部牵头14家龙头签署产能自律书,将去年由行业协会发起的“反内卷”共识推上新的高度。

自六家龙头联合传闻始、全年小作文频出的多晶硅收储计划,到年底迎来决定性进展,直接让硅料产能整合从“反内卷”漩涡一步迈入“反垄断”调查。

加之隆基与晶科、晶澳与正泰四大组件巨头全球大和解,让长期僵持的光伏行业专利战火初现平息的希望;隆基收购苏州精控能源正式迈入储能赛道,实现与晶科、晶澳、天合三家竞争对手在储能战场上的再聚首……

几经剧变的光伏行业,自大裁员、大破底、大出清的2024年至今,已将“史上最亏”的下行周期延续到了第二个年头,产业发展颓势有刹车的迹象了吗?

或许有,但并不完全。

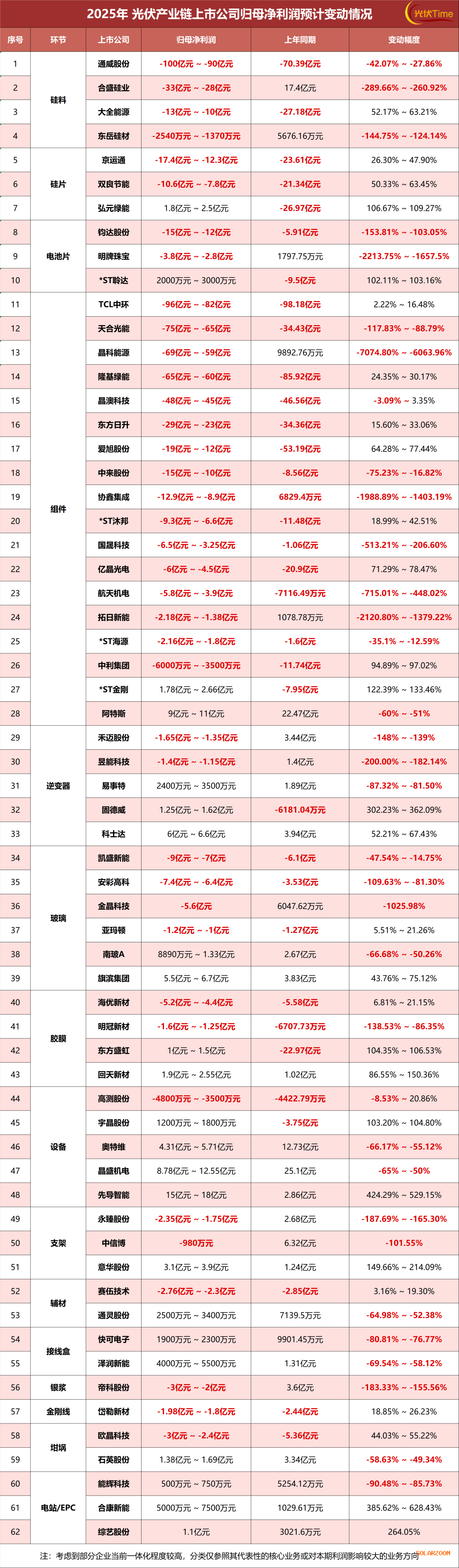

※ 图表:光伏上市公司2025年预亏损情况

来源:光伏time

据光伏Time不完全统计,已披露2025年度业绩预报的光伏产业链各环节上市公司中,尚有六成企业延续业绩亏损,但也已经有半数企业的业绩出现修复迹象。

作为产业链起点的硅料环节,2025年亏损全面加剧,通威股份(18.160, 0.00, 0.00%)(600438)、合盛硅业(51.200, -1.37, -2.61%)(603260)、大全能源(23.830, -0.55, -2.26%)(688303)等头部企业均陷巨额亏损。最高达到百亿的天价预亏,直接将TCL中环(10.250, -0.18, -1.73%)(002129)从行业“亏损王”的位置上挤了下来。

市场需求不足、产能利用率低是硅料环节年度巨亏的主要原因,合盛硅业的预报颇具代表性:

多晶硅市场在政策与市场协同作用下逐步修复,但仍面临短期需求不足、库存较高等挑战。与2024年相比,2025年公司光伏业务受多晶硅产线停产以及光伏组件产线产能利用率偏低等因素叠加影响,产生了较大的停工损失与运营亏损。

硅片环节的情势相对乐观,尽管京运通(4.040, -0.03, -0.74%)(601908)、双良节能(8.700, -0.27, -3.01%)(600481)两家企业亏损仍在十亿元以上,却较去年有了业绩全面修复的态势。甚至有弘元绿能(25.400, -0.61, -2.35%)(603185)一举扭转26.97亿元亏损,预计盈利1.8亿元~2.5亿元。

公司表示,硅料、硅片、电池、组件的内部协同,有效减轻了主产业链各环节价格波动的冲击。且公司财务健康,资产负债率长期维持在60%以下,具有良好的抗风险能力。

电池片环节,由于“行业供需失衡仍处周期底部,叠加主产业链价格传导不畅等多重因素影响”,业绩阶段性亏损仍在加剧。已濒临退市的*ST聆达(8.880, -0.15, -1.66%)一面电池片产线停产,另一面积极向产业链下游延伸布局,开展光伏电站EPC业务,才换来报告期收入大幅增长。

作为意料之中的行业亏损典型,一体化程度最高的一众光伏组件巨头仍是年度巨亏的重灾区。

值得欣慰的是,去年如隆基绿能(601012)、爱旭股份(14.160, -0.30, -2.07%)(600732)、东方日升(19.230, -0.55, -2.78%)(300118)等不少企业的亏损都在收窄,“海外+储能”是这些企业普遍提到在“产品价格持续低迷和成本压力、供需错配与低价内卷式竞争”下的经营良方,隆基、爱旭还特别提到BC市场成功所带来的差异化竞争优势。

与此同时,天合光能(19.280, -0.66, -3.31%)(688599)、晶科能源(7.410, -0.19, -2.50%)(688223)、协鑫集成(5.030, 0.15, 3.07%)(002506)等巨头则经历业绩急转直下,以两倍、二十倍、七十倍的速度加剧亏损。当然这夸张的比例多半是因为部分企业去年的亏损并不突出,甚至获有微利,却未必是比同行多做错了些什么。

就该环节整体情况而言,诚如协鑫集成在业绩预报中的陈述:阶段性、结构性供需矛盾导致全产业链价格持续承压,受大宗商品价格影响,下半年银浆、铝边框、焊带等主要辅材价格大幅上涨,而组件价格受终端市场制约涨幅较小,导致公司亏损进一步扩大。

整条产业链上,最不亏损的企业在哪?

逆变器、设备、电站/EPC领域乃至接线盒赛道都是典型。

逆变器领域,亏损最高的企业不过是禾迈股份(688032)的1.35亿元~1.65亿元,公司将其归结为“产品结构变化”所致。

扭亏为盈的固德威(688390)则明确表示:受益于国内光伏抢装潮、澳大利亚户储补贴政策落地及欧洲市场走出库存调整期,公司逆变器及储能电池销量与毛利额显著提升。

至于“卖铲人”,则仿佛从未被下行周期击倒。尽管有如高测股份(16.510, -0.17, -1.02%)(688556)亏损3500万元~4800万元,但其他披露预报的企业即便业绩有所下滑也都尚在盈利,前者甚至还可能有最高20.86%的业绩改善。

当然,这其中不免有该赛道业绩表现滞后的自身特点在内,光伏周期性影响下的设备业务下滑仍是客观现实。

晶盛机电(55.730, 2.03, 3.78%)(300751)表示,受光伏行业周期性波动影响,公司光伏装备需求下滑,石英坩埚、金刚线等材料价格下降,导致公司光伏业务毛利相较上年减少约22亿元~26亿元,公司计提信用减值相较上年减少约4亿元。

光伏行业有谁在挣钱吗?肯定是有的。

只是盈利的风还远远没能吹进“硅料-硅片-电池片-组件”的四大核心环节。

在对亏损、降幅均作红色突出标记之后,我们得以直观见证主产业链光伏上市公司年度业绩大面积飘红的尴尬局面。

在有四成企业已经告别亏损的光伏产业链上,近九成的核心环节企业都还深陷亏损泥潭。

光伏巨亏过了第二个年头,复苏何时到来?

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!