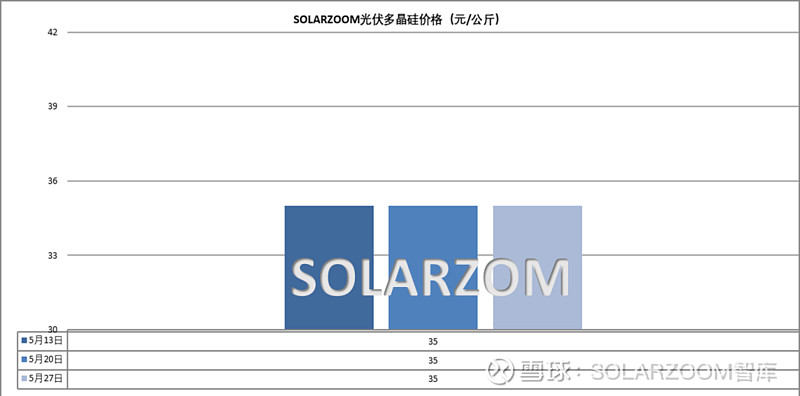

多晶硅

本周国内硅料价格继续维稳,成本压力下价格下跌空间有限,但硅料库存压力下硅料价格要想触底反弹的压力也同在,尤其是当前下游整体需求趋缓、各环节价格走弱下,下游对硅料价格的压价观望仍在。本月中上旬国内硅料企业包括头部企业在内与下游客户签单较为积极,现货市场主流大厂N型用料价格维持在34-36元/公斤区间,N型颗粒硅价格在33元/公斤左右,而市场上各类硅料均价成交价格在31-33元/公斤区间;本周硅料企业开始以排产交付为主,新一轮的订单成交预计将至下月初SNEC展会期间开始。排产方面,五月国内市场有硅料企业新疆地区轮检,也有企业内蒙复产,综合增减幅度有限,而六月部分硅料企业计划继续复产、提产,预计届时硅料包括颗粒硅在内的产能环比本月将有明显增产,硅料价格承压加剧。海外市场上前期检修硅料企业近期复产达产,产量提升;中东市场的硅料企业本月基本已达产。

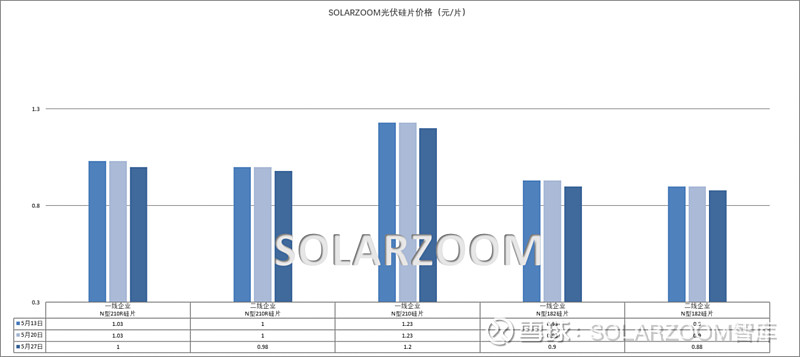

硅片

当前市场虽有硅片企业挺价意愿明显,但市场上高位报价已鲜少,出货压力下部分硅片企业的实际成交上价格逐步松动,本周各尺寸硅片主流价格落至0.88-0.9元/片、0.98-1元/片、1.18-1.2元/片区间,实际成交价格趋于区间低位。对于后市硅片价格,下游组件、电池环节松动传导至硅片环节,同时硅片环节供给仍显过剩,库存压力不减反增,短期硅片要想触底反弹有压力。HJT硅片方面,下游HJT电池排产稳定,对应HJT硅片需求维稳,HJT半片价格也小幅松动,吸杂与否价格略有差异,本周 HJT半片硅片价格区间落在0.6-0.61元/片区间,高氧片价格0.58元/片左右。

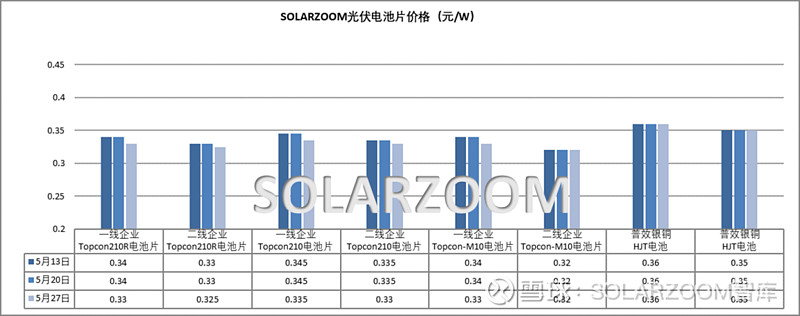

电池片

近期白银价格下调至18000元/公斤左右,对应电池成本下降,叠加下游组件端价格的走弱传导,部分尺寸电池成交价格出现下滑。N型210尺寸电池方面,本月初报价试探性上涨,但实际成交未至高位,来至本周实际成交甚至出现松动,市场主流价格来至0.33-0.34元/W,实际成交开始趋于区间低位。其他电池方面,本周210R电池价格在0.325-0.33元/W左右,N型M10L主流价格在0.32-0.323元/W区间,各尺寸电池价格差异缩小。对于后市电池价格走势,市场电池库存随着本月排产的提升而逐步增多,而下游组件端成交价格已现松动,压力传导至电池端,短期电池价格表现仍以弱势为主。HJT电池方面,节后陆续有HJT电池需求订单议价,在产的HJT电池企业排产预计将陆续有提产,但HJT电池生产规模相对有限;价格方面,本周HJT电池价格未有变动,HJT电池来至0.36元/W左右,甚至高位报价来至0.4元/W以上。

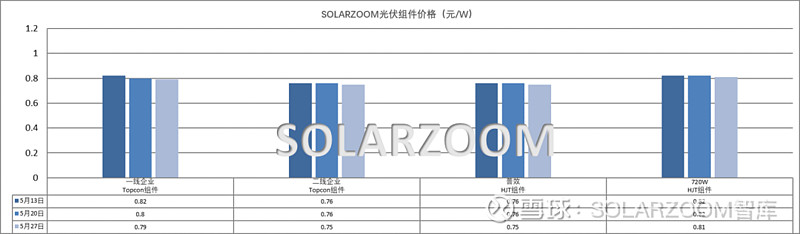

组件

本周组件价格继续松动,一线组件企业的主流功率端组件价格在0.75-0.78元/W,实际成交趋于区间低位,二三线组件企业主流成交价格来至0.70-0.72元/W区间。市场整体需求起色仍不明显,组件端库存有小幅增长趋势,国内项目不温不火,集中式项目仍以交付前期订单为主;分布式市场内卷加剧,市场各类组件价差明显。出口方面,随着4月出口退税补贴政策取消,4月出口金额明显下滑,组件环比出口下滑30%左右,电池环比出口下滑25%左右,值得注意的是本年度至今出口非洲市场的比例递增,尤其是电池,出口前五国家中三家为非洲国家。

辅材

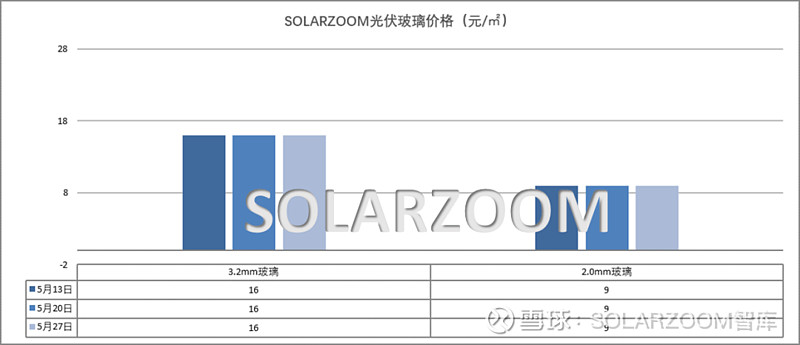

本月光伏玻璃价格继续下行,下行幅度在0.05元/㎡左右,2.0mm玻璃价格降至9元/㎡左右,低位价格降至8.X元/㎡,3.2mm玻璃市场成交鲜少,但价格也同步下行至16元/㎡左右,甚至更低。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!