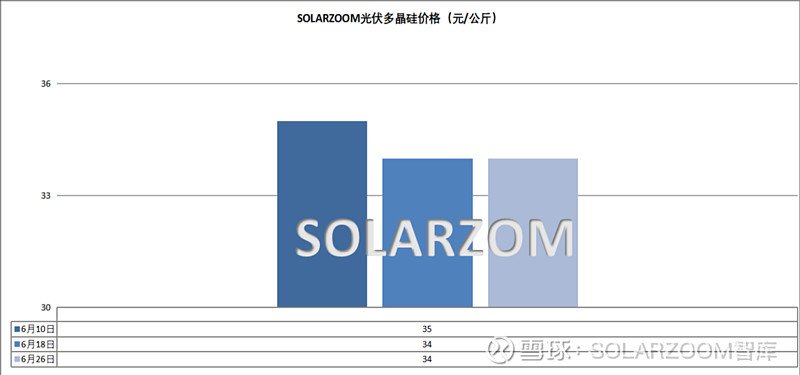

多晶硅

硅料:本周国内硅料厂商主动谈单的意愿增强,但下游在尚有硅料备货库存的情况下观望情绪不减,价格仍是此轮博弈之重,截至目前市场实际成交仍然有限。当前硅料价格尚未有明显波动,主流厂商的N型硅料价格来至32-35元/公斤,但实际成交趋于低位;颗粒硅主流价格在32-33元/公斤区间。当前硅料库存水平随着本月产量的提升而继续攀升,下游环节仍有备货且尚不急需采购的情况下,后续硅料签订价格仍存在小幅走弱可能,但硅料成本压力下可降空间有限。

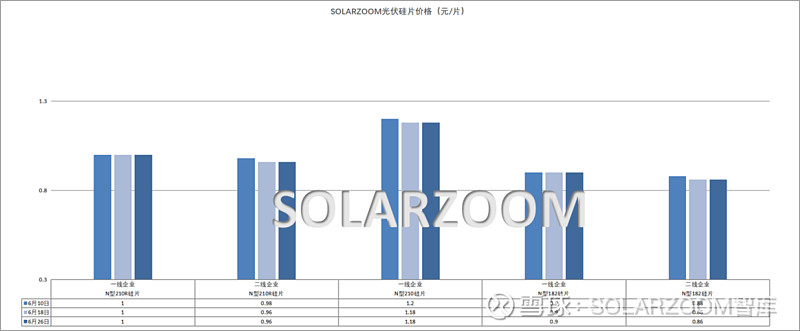

硅片

本周国内硅片价格弱势维稳,本周各尺寸主流硅片价格来至0.86-0.9元/片,0.96-1元/片、1.16-1.18元/片区间,高位成交鲜少,主流成交价格点落在0.88、0.98、1.18元/片。当前硅片库存消化有限,本月硅片整体供给相比终端需求仍显过剩,同时供给的增加使得硅片厂商出货压力未减,叠加下游价格近期的持续走弱,虽市场头部企业挺价意愿,最终硅片价格能否触底反弹,还需进一步与下游电池端接受情况而定。HJT硅片方面,下游HJT电池排产稳定,对应HJT硅片需求维稳,HJT半片价格也小幅松动,吸杂与否价格略有差异,本周 HJT半片硅片价格区间落在0.6-0.61元/片区间,高氧片价格0.58元/片左右。

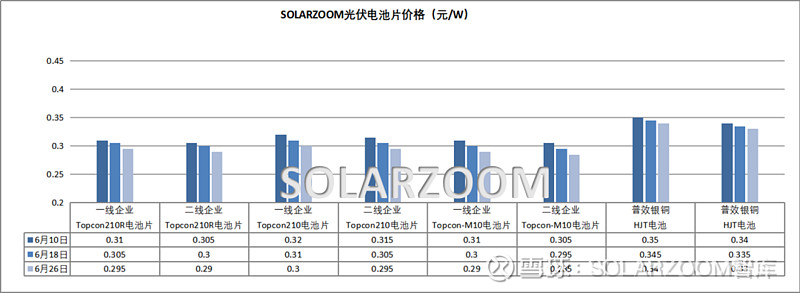

电池片

本周国内各尺寸电池片价格继续走弱,一方面本周银价大跌至15000元/公斤左右,对应电池成本下降,部分电池厂商在电价优惠下对应电池电力成本大幅下降也带动了电池成本降低,电池价格有可降空间;另一方面,本月国内市场电池排产产量大幅提升,对应国内外下游疲软的需求,供给过剩,当前库存不断小幅增长,也使得各尺寸电池价格进一步承压。本周各尺寸电池价格除了210尺寸电池外,其他尺寸电池高位价格基本跌破0.3元/W,M10L电池价格在0.285-0.29元/W,210R尺寸价格下降至在0.29-0.295元/W区间,210N尺寸价格来至0.295-0.3元/W,此外个别尺寸电池价格也存在各低位的价格。BC电池方面,国内BC电池产能升级改造规模增多,但市场实际产量规模有限,在产产能多为自用。HJT电池方面,当前HJT电池订单需求有限,HJT电池价格走弱,HJT电池价格降至0.34元/W左右。

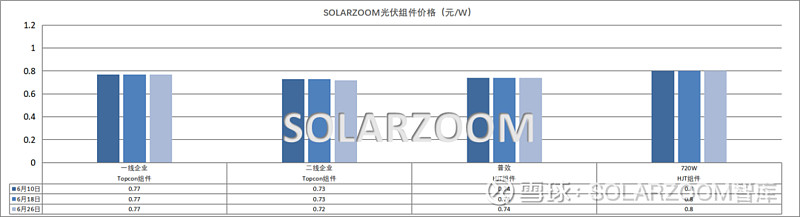

组件

近期组件上游各环节价格均在走弱,对应国内市场组件实际成交价格也有下移,虽有头部企业坚挺报价,但市场实际成交上包括头部企业在内0.75元/W以上的组件成交价格在减少,不少一线组件企业价格来至0.72-0.74元/W区间,二三线组件价格来至0.7元/W上下附近,此外市场上更低价格0.6X元/W的组件也开始出现。本年度一半将过,但国内终端需求疲软的态势仍未有明显改善,而海外需求随着上半年出口退税补贴带动的抢装结束也进入了需求后劲儿不足,尤其地缘政治、贸易摩擦等因素影响原本有增量预期的印度、中东、欧洲等市场恐不达预期,五月国内电池、组件出口海关数据已出,组件出口金额同比环比分别下跌13.2%、26.1%左右,出口前三地区为荷兰、巴基斯坦、澳大利亚;电池出口金额环比上月下跌35%左右,出口前二地区虽仍为印尼、印度两国,但基本也为下跌主力,分别环比下跌27.7%、64.3%左右。

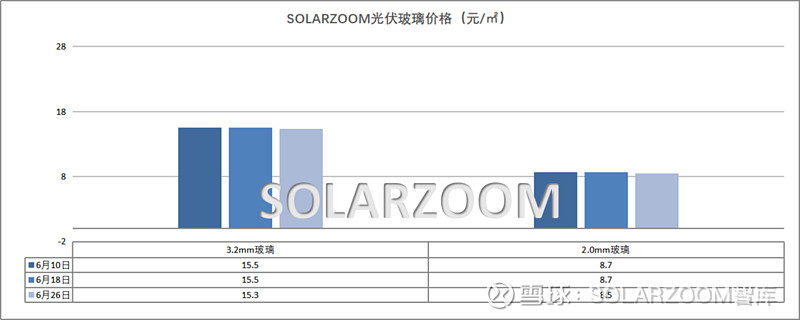

辅材

本月玻璃价格环比上周继续下调,市场2.0mm玻璃价格低位价格逐步接近8元/㎡,主流价格来至8-8.5元/㎡区间,3.2mm玻璃市场成交鲜少,主流价格来至15-15.5元/㎡左右。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!