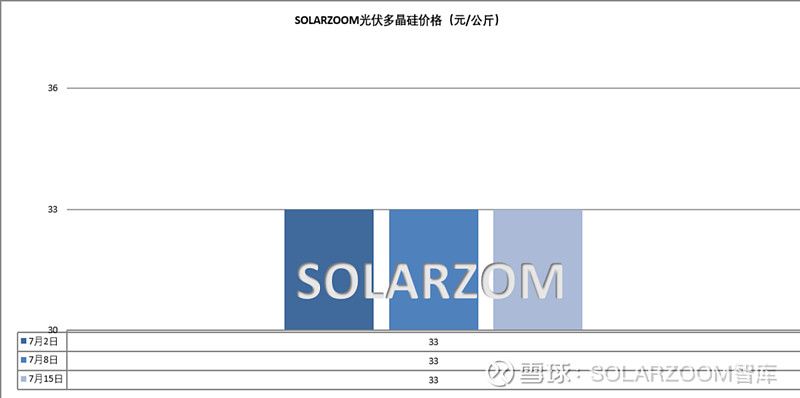

多晶硅

经过了前几周的博弈观望,本周开始陆续有订单落地成交,但也仍有不少硅料企业尚与下游继续博弈中,本周成交价格也基本落在31-32元/公斤区间,暂无有明显波动。下游不少厂商仍有硅料备货,同时下游需求仍显疲软,短期下游整体短期签单意愿继续不高。供给方面,夏季来临部分硅料企业计划检修减产或者停产,但同时也有头部硅料企业本月将继续放量,综合增减量对冲,7月国内硅料产出预计小幅微增2500-3000吨左右,但叠加市场上原有库存,整体硅料库存压力不减反增,短期新订单的硅料价格仍不容乐观,但成本压力下可降空间有限。

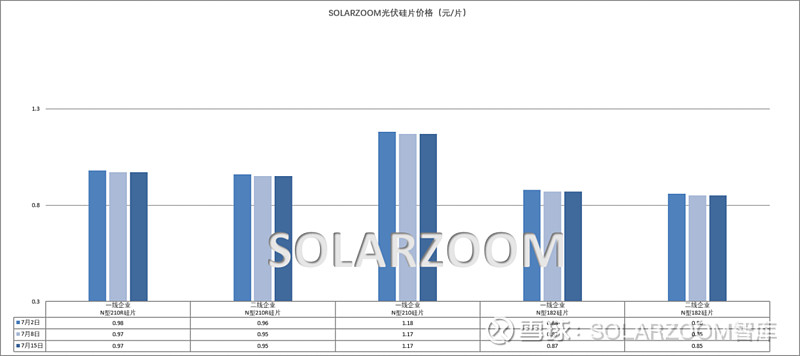

硅片

本周硅片价格低位弱稳,各尺寸硅片价格维持在0.85-0.87、0.95-9.97、1.15-1.17元/片区间,虽然硅片大厂挺价意愿仍在,但部分中小硅片企业在库存出货压力下,降价出货的意愿明显,市场实际成交价格趋于0.85、0.95、1.15元/片。本月硅片环节整体增产,相比下游实际需求,产出仍过剩,短期硅片价格将继续承压。HJT硅片方面,下游HJT电池排产稳定,对应HJT硅片需求维稳,HJT半片价格也小幅松动,吸杂与否价格略有差异,本周 HJT半片硅片价格区间落在0.59-0.6元/片区间,高氧片价格0.57元/片左右。

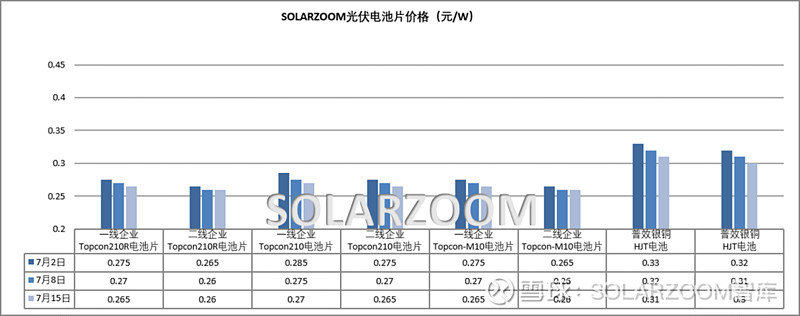

电池片

本周国内电池价格弱稳,实际成交上仍有小幅微降让渡,本周M10L、G12R、G12电池主流价格落在0.26-0.265、0.255-0.26、0.265-0.27元/W,去库存压力下电池实际成交价格趋于0.26、0.26、0.265元/W,甚至市场上也出现了更低的出货价格。当前电池价格已跌破不少电池企业现金成本,市场陆续有电池企业减产或计划减产,部分一体化企业直接以外采电池为主,但头部电池企业本月暂未有明确下调趋势,电池生产集中度进一步提升。BC电池方面,国内BC电池产能升级改造规模增多,但市场实际产量规模有限,在产产能多为自用。HJT电池方面,当前HJT电池订单需求有限,在产产线也多为自产自用,外销有限。

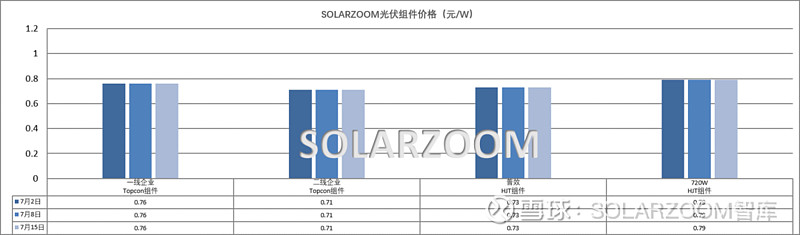

组件

本周组件价格继续走弱,一线组件厂商主流报价仍坚持在0.7元/W以上,二三线组件0.6X元/W左右的价格逐渐增多,整体市场主流价格来至0.67-0.73元/W区间;同时市场贸易商的报价较为混乱,整体价格偏低。随着组件价格的走弱,市场终端需求主要是分布式市场需求开始有起色,而集中式项目的需求部分企业表示下游不少项目仍在观望。

辅材

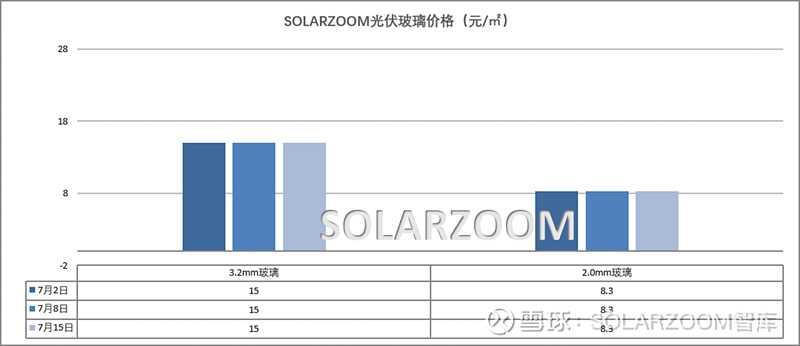

本月玻璃价格在库存高企下环比继续下调,当前玻璃库存周期近两个月,部分玻璃厂商有计划继续减产,本周市场2.0mm玻璃价格低位价格逐步接近8元/㎡,主流价格来至8-8.5元/㎡区间,3.2mm玻璃市场成交鲜少,主流价格来至15-15.5元/㎡左右。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!