今年以来同各行各业人士交流的总体印象就是,全社会各行业(供给侧除外)都哀鸿遍野,只有汽车行业一枝独秀,从国家、地方政府、资本、企业家、市场和用户都一片欣欣向荣,特别是新能源汽车的巨大市场需求,新能源牌照颁发以来,中国新能源汽车在去年年底猛增37.8%。

引一段月初发改委处长的培训交流内容——近期发改委重点:1、汽车投资项目核准权限大幅缩减,把更多权限下放到省里;2、严格控制燃油车产能,鼓励发展新能源汽车。

去年还在调侃格力董小姐入主珠海银隆念念不忘的造车执念,以及乐视贾老板离经叛道对乐视造车的豪赌,现在不得不佩服其眼光独到之处。

大趋势确认了,就要跟上了,对于身处二级市场的投资者来说只剩什么可以买的问题了。

一、挖金子不如卖铲子

像当年美国淘金热过后人们总结的一样,淘金的没赚钱,卖铲子的却发了。新能源车整车制造没决出胜负之前,还是来看看新能源行业离不开的“铲子”。

虽然新能源汽车包含了发展中的氢能、甲醇、二甲醚等,但出于成本、安全性等考虑,目前还是电动车为主,范围进一步缩小了。

众所周知,电池和充电是新能源车发展战略的两大瓶颈。电池不用说了,已经走上星辰大海的道路。充电呢?汽油车没油了可以找加油站,电动车没电了只有找充电站,充电桩就是电动车行业的铲子。

国家能源局《2017年能源工作指导意见通知》,2017年内计划建成充电桩90万个;其中,公共充电桩10万个,私人充电桩80万个。这一数量较2016年底中国充电桩保有量竟有超过300%的增长!另据不完全统计,全国已经有15个省份及45个城市出台支持充电设施建设的政策,范围涉及充电设施指导价、充电设施建设财政补贴及多种其他激励措施。

毫无疑问,在中央、地方政府共同推进充电基础设施建设的情况下,2017年有望成为“十三五”期间充电桩建设增速最快的一年。

港股中主营充电桩的有且只有泰坦能源技术(2188.HK).

二、公司简介

泰坦能源技术(2188.HK)成立于1992年,2010年在香港主板上市。主营直流电力系统、电动汽车充电系统,电动汽车充电投资及运营。

从2005年完成电动汽车充电设备研制算起,迄今已有12年行业技术积淀。普通人可能不了解泰坦,但泰坦在业界非常出名:

2008年,为北京奥运会提供电动汽车充电设备;

2009年,国家电网进入充电设施领域,泰坦是主流供应商;

2011年,直流快充项目进入863国家专项,获政府资金支持;

2014年,进入充电设施运维领域;

2015年,进入充电投资运营领域,发布驿充电管理平台;

2016,发布新一代智能集约充电站,BOT项目投入运营。

集团旗下三家控股公司泰坦科技、驿联新能源、泰坦储能分别负责电桩产品制造、充电网络运营和储能技术开发,一条龙全覆盖的服务形成了很好的集团协同效应。

发展到目前,覆盖了全国80多个城市,600多个站点,投入了10000多套充电设备。

要知道大名鼎鼎的特斯拉目前也只有5195个超级充电桩。对比之下,泰坦布局之早可见一斑。

同时,泰坦探索出了一套完整的充电站解决方案,是“真省钱、真方便、真安全”的建站运营模式。集中式专用充电网和分散式公共充电网项目已在北京、保定、张家口、青岛、韶关、珠海等城市落地。

三、财务和估值

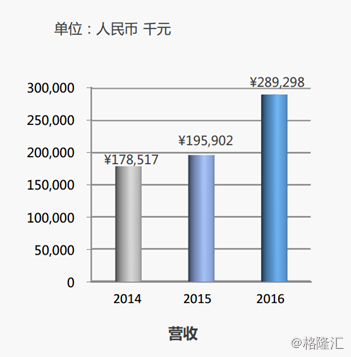

我们都知道2008年四万亿放水,资金大举进入基建,提振了各行各业业绩,泰坦也不例外。抛除这个传导周期的影响,从2014年算起,泰坦的营业收入保持逐年增长,两年增长了近62%。

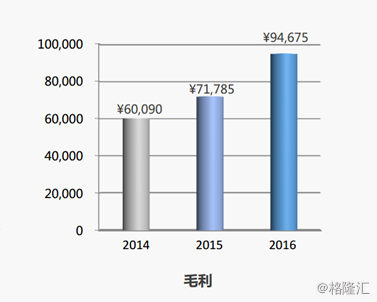

毛利也不断增长,从2014年的6000万人民币到2016年的9467万人民币,复合增长率达到25%。

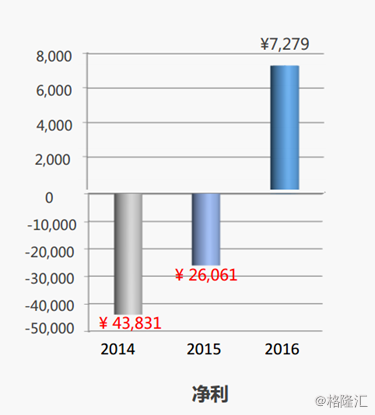

但到了净利润这里好多吃瓜群众就看不懂了,2014年、2015年两年都是亏损,2016年大幅扭亏转赢。

其实这个问题不难回答,2014年,2015年泰坦进入了充电设施运维和投资运营领域,无论是研发还是基础设施建设都是要花钱的。

当2016年这些业务开始释放业绩,公司也就顺利扭亏为盈。

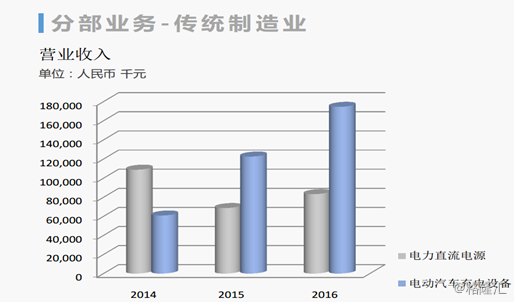

具体到泰坦的主要业务,分为两部分:一为传统制造业,包括电力直流电源和电动汽车充电设备;另一块业务为新兴的投资运营业务。

传统制造业中的电力直流电源主要供货国家电网,这一块业绩比较稳定。电动汽车充电设备随着新能源车的爆发呈现逐年递增的趋势。

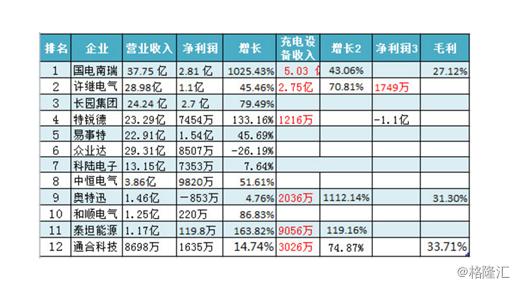

这一数据在行业中处于什么地位?因为A股部分公司年报尚未出来,对比2016中报。国电南瑞与许继电气同属国网旗下,因为一些“你懂得”的原因,营收自然要大的多,自力更生的泰坦能源在充电设备的收入仅次于国电南瑞和许继电气,远超其他同业,收入增速119.16%也问鼎群雄。到了净利润增速上泰坦依然遥遥领先其他同业,达到了163.82%。

居安思危,上市公司一般都讲究双轮驱动。泰坦新兴的投资运营业务,收入包括了充电服务费、销售及租赁电动汽车收入,BOT模式的充电站建造收入。

充电服务费同比增长超48倍,BOT商业模式贡献了2600万建造收入。面对电动车飞速壮大的市场,作为行业铲子的充电桩将会迎来高速增长期,泰坦与之相关的充电服务费、BOT充电站建造收入也将进入爆发期。

这样的公司应该给予什么样的估值?A股中的通合科技159倍PE,15.73倍PB,奥特迅594倍PE, 6.2倍PB。泰坦只有1.62倍PB,130.7倍PE,考虑到泰坦的增速是远高于上面两位的,PE随着业绩释放会进一步压缩,这样与A股的估值相比,目前显然是被低估了。

总结

在飞速发展的新能源行业中,作为行业深耕多年的大哥,身处行业第一梯队自然不在话下,既有技术积淀又有市场渠道,卖“铲子”的生意一定能够在新能源汽车大潮中吃到大蛋糕。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!