钧达股份于2025年3月17日晚间公布2024年年报。要点如下:

收入

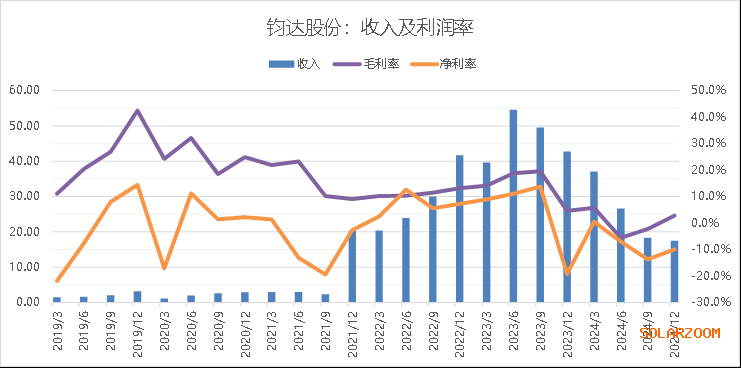

(1):2024年全年收入99.52亿元,同比下滑46.7%。从收入结构上看,钧达股份几乎100%的收入来自于电池片,2024年销售电池片33.74GW,其中30.99GW出货为N型电池片(TOPCon产品)。

图1钧达股份单季度收入及毛利率、净利率水平

毛利率

(2):2024年全年毛利率仅0.7%,相比2023年水平下降14个百分点。

净利润

(3):2024年净利润-5.91亿元,从2023Q4到2024Q4的单季度净利润分别为-8.23、0.20、-1.86、-2.51、-1.74亿元。

现金流

(4):现金流量表2024年全年合计净现金流入为-0.34亿元。其中,2024Q3、2024Q4的融资性净现金流入分别为4.84亿元、7.07亿元,而“短期借款、一年内到期的非流动负债、长期借款”三个科目的合计值从2024Q2的31.06亿元上升到47.32亿元。由此可见:

图2钧达股份单季度现金流分解

图3钧达股份2024年单季度刚性负债的变化情况

股东权益及资产负债率

(4):钧达股份2024年的净利润虽然只亏损5.91亿元,但归属于母公司所有者权益收缩了8.22亿元。这导致了钧达股份的资产负债率从2023年底的74.39%进一步上升到76.38%。

图4钧达股份资产负债表2024年的变化情况

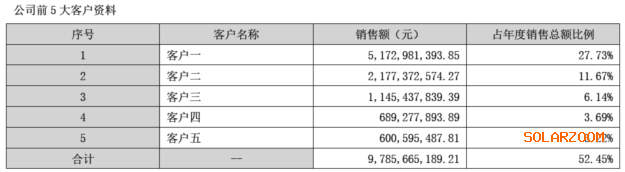

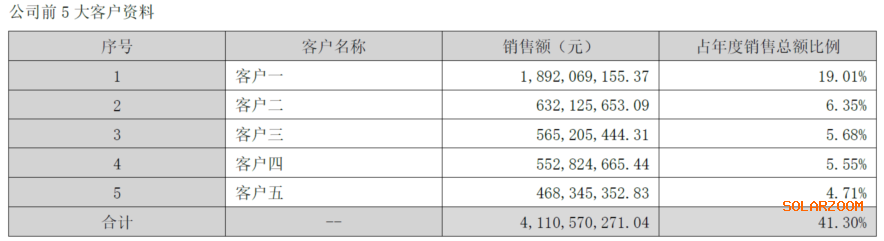

前五大客户收入占比

(5):钧达股份前五大客户收入占比从2023年52.45%大幅下降至2024年的41.30%。第一大客户的收入占比更是从27.73%下降至19.01%。

图52023年钧达股份的前五大客户

图62024年钧达股份的前五大客户

关于钧达股份的2024年财报及未来的经营情况,点评如下:

TOPCon电池行业需求或将进一步下降

(1)。从2025年6月开始,全球光伏市场对TOPCon电池的需求还将进一步下滑,理由是:a)国内“抢装”结束后,将全面进入光伏电价市场化时代,各大央国企鉴于无法计算电站IRR模型而全面收缩光伏战线,终端新增装机需求或将大幅下滑。b)特朗普政府上台后不再支持美国的绿色能源发展。c)FirstSolar已对晶科能源发起TOPCon专利侵权诉讼,而国内整个TOPCon电池阵营的企业均较难规避US09130074专利中的核心结构。

第三方电池企业的份额下滑风险巨大

(2)。钧达股份作为90%以上收入来自于TOPCon电池的单一环节光伏制造业企业(常被成为“第三方电池企业”),2024年收入大幅下滑、净利润亏损,这是与全行业趋势相符合的。但问题是,在全球TOPCon产能严重过剩,前五大组件企业(晶科、天合、晶澳、隆基、通威)的电池产能就能完全满足全市场需求的情况下,第三方TOPCon电池企业的前路又在何方?其唯一的价值就是帮助一体化企业分摊亏损。如果不能帮助龙头企业分摊亏损,那没有任何组件渠道优势的第三方TOPCon电池企业的市场份额,就会被一体化企业自己的TOPCon电池产能所挤压。

资产负债率已无上升空间

(3)。目前钧达股份的资产负债率已经从2023年末的74.39%上升到了2024年末的76.38%。在收入连续下滑、利润持续亏损、资产负债率超过75%的大背景下,钧达股份像2024年下半年那样靠增加银行借款去实现现金流打平的做法,在2025年或极难维持。

资金链断裂风险加剧

(4)。从报表上看,钧达股份2024年末的货币资金是35.36亿元,相比2023年末的36.08亿元并没有显著下降。但钧达股份的“短期借款、一年内到期的非流动负债、长期借款”三个科目的合计值从2023Q4的33.24亿元上升到47.32亿元。这是非常反常的。因此,如果将钧达股份的货币资金扣减其“短期借款、一年内到期的非流动负债”后,2024年底的“真实”的货币资金就只剩9.46亿元了。一旦为钧达股份提供垫资的供应链出现挤兑,则钧达股份的资金链或将极其的危险。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!