占据国内太阳能电池设备市场“半壁江山”的捷佳伟创终于要在创业板上市了。

7月23日,中证监公告已核准深圳市捷佳伟创新能源装备股份的首次公开发行(IPO)申请,公司及其承销商将与深交所协商确定发行日程,并刊登招股文件。

据深交所消息,捷佳伟创本次拟最高发行8000万股,股票代码300724,申购日期为8月1日。

招股书数据显示,公司拟募集资金约6亿元,用于高效晶硅太阳能电池片设备(新型半导体掺杂沉积工艺光伏设备)制造生产线建设项目、智能全自动晶体硅太阳能电池片设备制造生产线建设项目等募投项目的建设。

23日,捷佳伟创发布了2018年上半年业绩预告,预计公司2018年1-6月净利润为1.73亿元~1.94亿元,上年同期为1.51亿元,同比增长15%~29%。

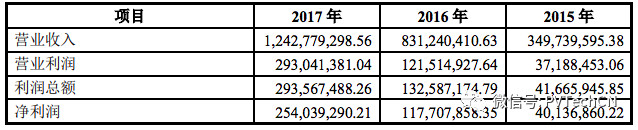

根据公开财报资料,2017年捷佳伟创实现营收12.43亿元,净利润2.54亿。2015、2016、2017年净利润分别为3554.85万元、1.18亿元、2.54亿元,三年平均净利润1.36亿元。

捷佳伟创主营业务为PECVD、扩散炉、自动化、制绒、刻蚀、清洗等设备的研发、制造和销售,几乎覆盖整个晶体硅太阳能电池片生产工艺流程中的主要设备供应环节。

设备订单随电池技术变化而变化

随着2015 年光伏行业基本面回暖态势的确立,捷佳伟创在手订单呈爆发式增长趋势。2015年-2017年,捷佳伟创新签设备订单金额分别为73,586.45万元、243,212.94万元和233,125.52万元,新签订单大幅增长并维持在较高水平。

2016 年-2017 年,来自于湿法黑硅(MCCE)和背面钝化(PERC)等高效太阳能电池生产线订单金额分别提升至 51,745.79 万元和 204,928.88 万元,分别占当期订单金额的 21.28%和 87.90%。

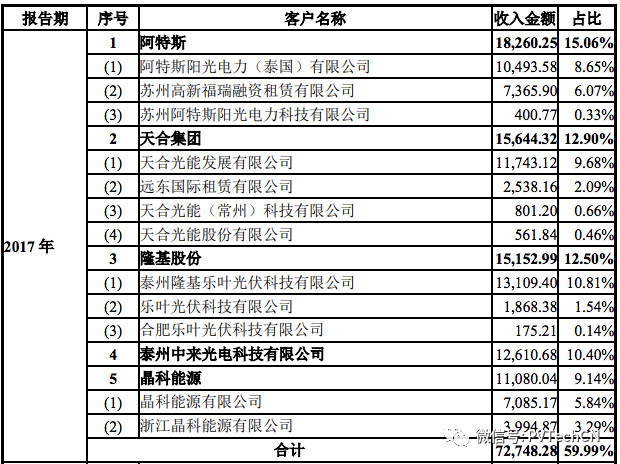

订单背后,我们看到阿特斯、天合、隆基股份、泰州中来光电、晶科能源、中利集团、晋能清洁能源、苏州中宇光伏、浙江艾能聚光伏、苏美达、太极能源、元晶太阳能、正泰新能源、宁波康奈特国际、昱晶能源、新日光等光伏行业知名制造商相继出现在捷佳伟创前五大客户名单中。

开发高效电池,降低度电成本即降本增效进一步成为行业发展的主流方向。未来的太阳能电池制造的竞争,将单纯以规模竞争逐步向优势技术和规模效应相结合的竞争格局转变。

自2016年起,湿法黑硅(MCCE)、背面钝化(PERC)、异质结太阳能电池(HIT)、金属穿透(MWT)技术、全背电极接触晶硅光伏电池(IBC)技术N 型双面等一批高效晶硅电池工艺技术不断涌现,且产业化进程加快,技术不断进步对高效电池生产设备需求持续增加。

为维持较高利润率和保持现有的市场地位,捷佳伟创需持续加大研发投入,不断推出应用于多样化工艺的高效、高产能电池生产线的新型设备。

据统计,2014-2016年捷佳伟创研发投入分别为2,867.87万元、3,372.93万元、3,860.22万元,2017年 “豪掷”7471.66万元用于研发,相比于2016年同比增长了93.56%。

光伏设备投资周期

捷佳伟创生产设备集中应用于晶体硅太阳能电池生产领域,受太阳能光伏行业波动、下游客户经营业绩波动等因素影响较大。若下游客户经营状况出现恶化,将对设备需求、发出设备的验收周期产生影响,同时对新增订单、产品发货、发出商品验收和回款等带来不利影响,捷佳伟创将面临营业利润下滑的风险。

据了解,捷佳伟创主要采用“预收款—发货款—验收款—质保金”的销售结算模式和设备验收确认收入的会计政策。在光伏行业整体不景气时,部分下游客户开工率较低或处于停产状态,推迟对设备进行验收,或由于资金状况恶化,推迟了货款的支付,使得公司无法确认收入或无法按照合同约定期限收回货款。

光伏设备行业属于资金密集型行业。从合同签约到产品交付,通常需要经历产品设计、原辅料采购、组织生产、产品检测、现场安装、系统调试等过程,周期比较长,需要较大规模的营运资金;其次,光伏设备的设计、制造设备也需要不断的更新,尤其是实验设备和检测设备,通过技术改造和扩大规模才能提高工艺水平和竞争能力。

自531光伏新政后,国内光伏行业进入发展低谷,对企业财务状况是一种考验。从统计数据看, 2015-2017年,捷佳伟创应收账款余额分别为31,023.46 万元、30,630.35 万元和 28,335.99 万元,应收账款余额均比较大。

捷佳伟创称,公司目前主要客户为下游太阳能电池生产行业的中大型企业,资金实力相对有保障强,信用较好,资金回收有保障。531 政策在电池制造环节造成直接冲击的主要为常规电池产能,目前公司常规电池设备已基本完成,占比正逐步下降。

然而,湿法黑硅(MCCE)、背面钝化(PERC)等高效太阳能电池技术生产工序的复杂性、工人培训、工艺窗口精细度以及产品质量要求均高于常规电池生产线,工艺设备直接影响了电池的质量、稳定性和转换效率。

这些新工艺及新技术对捷佳伟创设备的验证周期趋长,2017年该公司设备的平均验收周期从2016年的7.7个月延长至9.8个月,增加了风险。

此外,光伏行业对设备的投资行为主要包括存量更新与增量添置两种类型,2013 年开始,光伏行业伴随产业结构不断升级,激发了设备增量添置需求,并使得新设备不断涌现,对存量设备也逐步实现大量替代。

业内分析师表示,光伏行业设备投资具有周期性的波动规律。一般设备投资周期通常在10年左右,而产业更新升级是延长设备投资周期的关键因素,是行业发展的重要推动力。若未来光伏产业更新升级放缓,行业设备投资增速也将放缓,进而对捷佳伟创的未来业绩增长带来不利的影响。

捷佳伟创称,未来 1-2 年公司一方面将继续巩固在晶体硅太阳能电池生产设备领域的领先地位;另一方面,将适时把握光伏行业整合和技术升级的趋势,持续进行研和创新,从而有利于公司创造和培育新的利润增长点,增强盈利能力。

随客境外户出海,收入增长

为规避欧美国家“双反”限制,国内电池组件生产企业积极到泰国、越南、马来西亚等境外地区投资设厂,随着国内客户在东南亚地区新建生产线以及印度光伏行业的兴起,捷佳伟创加大了对东南亚及印度市场的开拓力度。

近两年,捷佳伟创分别与天合集团在越南和泰国的子公司、晶科能源在马来西亚的子公司、阿特斯在泰国的子公司、正泰集团在泰国的子公司、博威合金在越南的子公司等均建立了良好的合作关系并实现了较大规模的销售。

2015-2017年,捷佳伟创来自境外的主营业务收入呈逐年上升趋势,其中在泰国、越南、马来西亚三个国家实现设备销售收入合计金额分别为2,049.31万元、33,951.77万元和 38,055.37万元,占当期主营业务收入的比重分别为6.67%、44.11%和31.38%。

价格

中国是全球太阳能电池、组件的主要生产国,受益于我国光伏行业持续增长,国内光伏设备行业发展迅速,“十二五”期间,光伏电池生产设备国产化率达到70%,国产单晶炉、硅棒切断机、硅片清洗机、甩干机、扩散炉等主要设备已完全替代进口。

光伏设备国产化将此前立于高位的设备价格拉下神坛,助推了平价上网的进程。

以捷佳伟创2015-2017年各主营产品相关财务数据为例,了解一下产品售价情况。由于设备产品为定制机型,根据客户在规格型号、技术要求、产品标准等方面的不同要求,售出的每台设备价格会存在一定的差异,以下各产品销售平均单价仅作为分析捷佳伟创产品价格变动趋势的参考。

制绒、刻蚀、清洗设备的单价、单位成本、毛利率

部分简单的清洗设备工艺较为简单,售价在 5-10 万元,部分高端的清洗设备技术含量较高,应用在黑硅、N型电池技术生产线上,售价在100-200万元,每个具体型号对应的清洗设备销售量较小。

随着光伏行业的发展,光伏产品的种类越来越趋向于多元化,对于设备产品定制化的要求也将越来越高,低端设备将逐渐被淘汰出市场,高端设备市场将有效促进光伏产品制造行业新一轮的生产效率的提升,为整个光伏行业快速发展做技术铺垫。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!