一、发行人基本情况

浙江鸿禧能源股份有限公司是一家专业从事太阳能发电系统的设计、研发、建设及利用以及从事多晶太阳能电池片、太阳能电池组件的生产和销售的高新技术企业。目前公司主要的太阳能电池产品为自主研发的长宽为156mm 高效多晶太阳能电池片,该产品结合公司自主研发SE(选择性发射极结构)技术,具有高转换效率、低模组封装损耗、良好的抗PID效果,在国内市场具有一定的竞争优势,充分满足了客户的需求,在市场中具有较强的竞争力。

公司对有合作意向的客户进行屋顶电气查勘,测量可利用屋顶面积,考察周边环境、用电情况、电力接入及运输能力等,为客户提供光伏发电系统的整体方案设计、建设、运营等业务。

报告期内,发行人收入按照产品结构的具体情况如下:

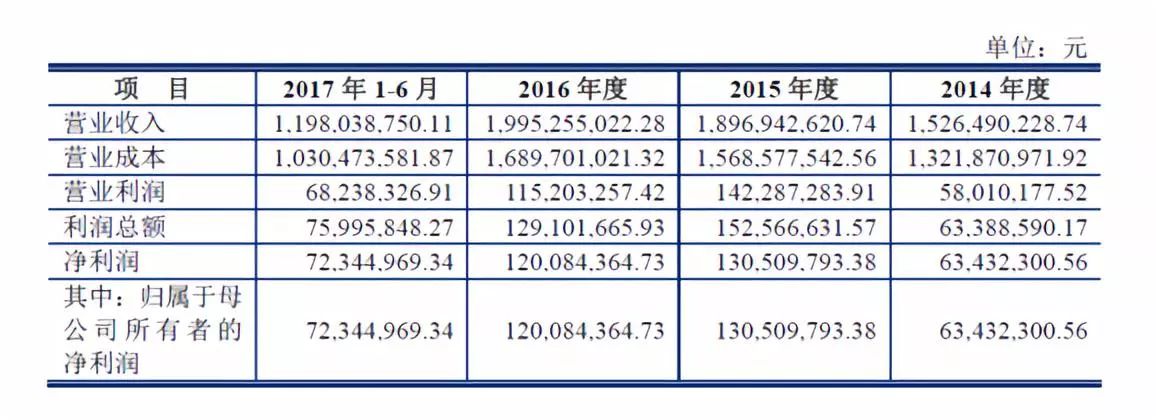

报告期内,发行人实现的收入和净利润情况如下:

评析:

光伏行业我们前面分析过,前两年光伏行业整体低迷,确实影响到一批企业的生产经营,2017年也确实有一些光伏行业的配套企业因为行业原因IPO没有通过审核。这个行业产业链很长,行业低迷对企业的影响有的影响比较大有的影响比较小,发行人作为光伏电池片的生产企业,应该是受到行业影响最直接也是最敏感的了。从这个角度来讲,发行人在2017年年底没有通过IPO审核还是有一些理由的。

而现在,随着芯能科技,捷佳伟创以及江苏新能源等光伏发电行业IPO审核通过,光伏行业是不是有触底反弹回暖的可能呢?对发行人来说,至少从业绩的角度来说还是说的过去的,尽管一个多亿的净利润在光伏行业并不是算大,但是至少在IPO审核门槛来说还是符合要求的。如果不考虑别的因素,那么发行人没有通过IPO审核确实有一些运气成分,如果换一个时间可能会好很多。当然,我们也不可否认的是,光伏企业由于很多都是半路转行来做这个的,最典型的就是房地产企业很多来转行做光伏,自然会涉及到一些会计核算是否规范、成本费用是否明晰的问题,这也是光伏行业的企业IPO审核的一个值得重点关注的方面。比如发行人就存在金额很大的无真实贸易背景票据融资、资金占用、资金拆借等内控的老大难问题。

二、发审会问询问题

“一、关于关联方及关联交易。请发行人代表进一步说明:(1)上海宇辉、上海锦归报告期内的生产经营情况,是否主要为发行人服务,其设立、生产经营的原因及合理性,与发行人交易的必要性、合理性及公允性,注销的原因及为何不将其收归发行人体系;嘉兴市高正高分子材料公司在业务、设备、技术等方面与发行人是否存在相同、相似或其他关联,租用发行人厂房是否存在与发行人生产混同的情形。(2)实际控制人所控制企业大部分亏损的原因,关联方向发行人提供资金的来源,是否存在资金体外循环的情况。(3)慈溪市宏宇电器、浙江虹兴电子是否为发行人关联方,其净资产较低,自产硅片主要提供给发行人,相关交易是否真实、合理且符合商业逻辑、定价是否公允。(4)报告期内关联方及关联交易披露是否真实、准确、完整,是否存在关联方或主要供应商为发行人分摊成本、承担费用或其他利益转移的情形。请保荐代表人说明核查方式、核查过程及结论。”

评析

分析过很多IPO否决的案例,有一种情况比较特殊也典型,就是净利润规模很大但是没有通过审核。在目前IPO审核主要就看业绩规模的审核思路下,发行人没有通过审核主要还是与业绩规模是否经得起核查有关,情形包括:会计处理不审慎(一次性进入损益的进行摊销,费用资本化等)、收入确认不规范(收入确认方式与同行业不一致)、经营资质存瑕疵(存在无资质经营或者超越资质经营的情形)、成本费用不明晰(通过关联方进行成本费用分摊、关联交易非关联化、成本结转或费用核算不完整)、财务核查不到位(财务核查手段没有穷尽、核查比例没有覆盖大部分情形)等。

发行人就属于上面提到的关于关联交易存在疑问的情形,通过问询意见我们了解到包括以下情形,可以称作是关联交易核查的典型案例了,具体情形包括:①关联方在报告期末进行了注销、关联交易的合理性和必要性存在疑问。②发行人实际控制人控制的企业基本上都是亏损的并且向发行人提供资金,是否存在实际控制人通过体外承担成本和费用粉饰业绩的情形。③某些企业净资产很低,基本上就跟发行人进行交易,是否具备商业合理性,是否本质上属于发行人的关联方。

此外,结合以前的案例,关于关联方和关联交易我们还需要关注到:①关联方股权转让的合理性,是否真正进行了股权转让。②关联交易大幅下降的合理性,这部分业务后续的处理情况,是否关联交易非关联化。③部分供应商或客户自一设立就与发行人进行大规模交易的合理性。④客户或供应商净资产规模很低,与业务规模不相匹配的合理性等。

“二、(1)发行人多晶太阳能电池片2014年度、2015年度与行业平均毛利率水平接近,2016年度及2017年1-6月毛利率低于行业平均水平。据发行人解释,2016年毛利下降系全国市场下行,公司产品价格大幅下降,请发行人代表说明产品价格下降是否与产品质量、工艺水平有关。(2)发行人在报告期内取得的政府补助较多,公司的发展在较大程度上依赖于政府扶持和补贴政策的支持。请发行人代表结合自身的经营情况和行业特点进一步说明未来的盈利能力能否持续,面对行业政策的变化采取的应对措施。(3)报告期发行人销售费用率远低于同行业上市公司。请发行人代表结合客户开发方式、销售部门设立与运行情况、运费承担方式等说明销售费用金额较低的原因及合理性。请保荐代表人说明核查依据、过程及结论。”

评析

从发行人披露的电池片销售价格变动趋势图来看,2016年销售价格确实是出现了断崖式的下降,从2.6元直接下降到1.6元,这样的下降幅度确实对企业的影响是巨大的,这也验证了我们前面对于光伏行业2016年和2017年是行业低谷的一个判断。产品销售价格大幅下降,发行人只能通过减少费用来实现盈利的稳定,这是最常见的操作。不过对于一个如此规模的企业来说,销售费用每年只有300万元确实是不怎么合理,当然可能发行人的经营模式比较特殊,但是没有解释清楚。

招股书披露内容

1、多晶太阳能电池片价格变动的趋势和幅度与市场价格变动趋势和幅度是否一致

2、非经常性损益政府补助情况

3、发行人销售费用情况

公司销售费用主要为营销人员的薪酬、运输费、差旅费和广告费等,报告期内,公司销售费用的具体情况如下表所示:

报告期内,发行人运输费与营业收入的变化情况如下:

发行人产品运输由自有车队和物流公司两部分构成:

“三、(1)公司产品主要采取直销的销售模式,主要客户较为集中,存在部分客户同时是供应商的情况,销售给同是供应商的客户金额呈现逐年上升趋势。请发行人代表说明公司业务是否独立,是否存在建立在销售业务基础上的绑定采购,说明采购与销售定价是否公允,是否符合行业惯例、是否符合商业逻辑。(2)结合报告期内新增前五大客户KA TAI INTERNATIONAL GROUP LIMITED、宁波帝米电气有限公司销售情况,以及前五大客户采购数量、金额变动较大情形,请发行人代表说明前五大客户采购数量、金额大幅变动的商业合理性。请保荐代表人说明核查依据、过程及结论。”

评析

关于发行人部分客户同时是供应商的情形,从商业逻辑上小兵是表示可以理解的,以前小兵也解释说过,在商业链比较长的行业,发行人的某些客户可能会涉及多项业务,那么这里面可能就包含了发行人需要采购的业务以及需要销售的业务。如果发行人的业务独立性能够切实得到保证,采购和销售也跟其他合作伙伴一样没有格外的附加条款,那我觉得是没有问题的。

至于后面提到的关于发行人存在很多新增客户的问题,IPO审核中每年都需要对新增客户进行重点核查,尤其是还存在境外客户的情况下。发行人新增加的客户有的竟然是国内自然人出资1万港币在香港设立的贸易公司,当年就确认收入接近2000万元,这个确实很异常,对类似问题有没有彻底核查清楚,我们不得而知。

招股书披露内容

1、报告期新增主要客户基本情况

1)协鑫集成科技股份有限公司(协鑫集成[002506])

根据协鑫集成2016年年报披露,发行人2016 年新增客户协鑫集成科技(苏州)有限公司、张家港协鑫集成科技有限公司、江苏东昇光伏科技有限公司、徐州协鑫集成科技有限公司均为其全资子公司。

成立时间:2003 年6 月26 日

注册资本:人民币504,640 万元

主要业务:多种型号单晶硅、多晶硅太阳能组件和太阳能灯具的生产业务

截至2016 年12 月31 日,协鑫集成前十大股东持股情况如下:

2)KA TAI INTERNATIONAL GROUP LIMITED

成立时间:2015 年4 月8 日

注册资本:10,000 港元

主要业务:太阳能电池片、童车配件及服装的进出口业务

股权结构:

KA TAI INTERNATIONAL GROUP LIMITED 是香港注册的从事太阳能电池片、童车配件及服装的外贸公司。KA TAI INTERNATIONAL GROUPLIMITED 成为发行人报告期内新增主要客户的原因为:报告期内,发行人另一主要客户常州天合光能有限公司欲以其持有的美元信用证支付给发行人购买太阳能电池片产品,由于美元信用证无法直接支付给境内企业,常州天合光能有限公司通过KA TAI INTERNATIONAL GROUP LIMITED 对公司进行电池片采购,天合光能与KA TAI INTERNATIONAL GROUP LIMITED 之间的支付结算方式采用美元信用证, KA TAI INTERNATIONAL GROUP LIMITED 与公司之间的支付结算方式为美元,各方各自签订购销协议。根据发行人与KA TAIINTERNATIONAL GROUP LIMITED 的合同执行情况,2015 年度发行人确认收入折合人民币16,703.06 万元,KA TAI INTERNATIONAL GROUP LIMITED 成为发行人2015 年前五大客户;2016 年度确认收入1,676.83 万元。2016 年5 月,由于经营资金周转紧张,且其实际控制人无意再进行进出口业务方面的发展,KA TAI INTERNATIONAL GROUP LIMITED 注销。

3)宁波帝米电气有限公司

成立时间:2015 年7 月7 日

注册资本:人民币580 万元

主要业务:太阳能组件制造、加工、电池片和密封件的销售业务

股权结构:

2、部分主要客户同时也是主要供应商的原因,采购和销售是否完全独立,是否存在受托加工情况,是否存在其他安排使采购和销售相关联

太阳能光伏行业产业链主要包括六个环节:多晶硅冶炼、铸锭/拉棒、切片、太阳能电池片生产、太阳能电池组件生产、太阳能发电系统应用,行业内一些规模较大企业,如浙江昱辉阳光能源有限公司和阿特斯集团,旗下分子公司业务覆盖产业链多段,但其太阳能电池片产量相对较低,而公司主要处于产业链的太阳能电池片生产环节并具有相对优势,同时公司还进行分布式太阳能电站的建设与运营等业务,因此,公司电池片业务既向其采购硅片同时也向其销售太阳能电池片,光伏电站建设业务同时也向其采购电池组件。公司采购与销售独立,不存在受托加工或其他使采购和销售相关联的安排。

3、采购较为集中且个别存在波动的具体原因

硅片是生产太阳能电池片的主要原材料,我国硅片生产企业众多,硅片供应量充足,公司主要产品为高效多晶太阳能电池片,为保证电池片产品转换效率的稳定,降低劣片率,公司硅片采购多选择行业内口碑优良,产量规模较大的企业;同时,为保证供货的稳定及时,在保证质量的基础上,公司尽量采取就近采购的原则。在通过较长时间的合作与考察后,公司报告期内与主要硅片供应商合作基本保持稳定,导致供应商较为集中。

公司报告期主要供应商存在个别波动的原因:公司由于主营业务的不同,太阳能电池片业务的采购主要是硅片、银浆等原材料,而分布式光伏电站建设及运营业务主要采购太阳能组件。公司的主要供应商包括了硅片及银浆等原材料供应商和太阳能组件供应商,2014 年、2015 年中电电气(上海)太阳能科技有限公司进入发行人前五大供应商,主要是因为公司大力开拓分布式电站业务,2014年、2015 年对其采购较为集中所致。

“四、请发行人代表说明:(1)公司股权历次转让中多次出现1元/股转让价格的原因及合理性,是否存在股份代持或利益输送等情形;(2)2016年2月,发行人股东通过全国中小企业股份转让系统共进行5次股权转让,合计430.00万股。请说明转让方式,受让人的基本情况、资金来源,是否存在股份代持或利益输送等情形。请保荐代表人说明核查依据、过程及结论。”

评析

股权转让的问题说过很多次了,这里就不说了。股权转让核心就是关注合理性问题,通过合理性因而推断是否真实的问题,不合理的一般就不真实。股权转让有问题就是有问题,没有问题就是没有问题,当然有时候就算有问题别人不说你也不知道。

“五、根据由工业和信息化部电子信息司指导完成的《中国光伏产业发展路线图》(2016年版),单晶硅电池市场份额将会逐步扩大,而多晶硅电池的市场份额将逐步下降。且根据其数据,单晶硅电池的平均转化效率高于多晶硅电池。发行人募资项目之一为多晶硅电池片生产。请发行人代表说明所用募投项目技术路线是否与行业发展趋势一致,是否会出现募资项目经营业绩不达预期的情形。请保荐代表人发表核查意见。”

评析

单晶硅的效果要比多晶硅好,国家也发布政策支持单晶硅的发展,而发行人募投项目却要去做多晶硅,显然不是那么合适。所以,还是小兵那句话,做投行,懂点基本的行业知识还是很有必要的。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!