来自调研机构IHS的最新调研数据显示,中国逆变器厂商继续闪耀全球,在2021年的全球逆变器出货排名、各个细分市场排名中遥遥领先。

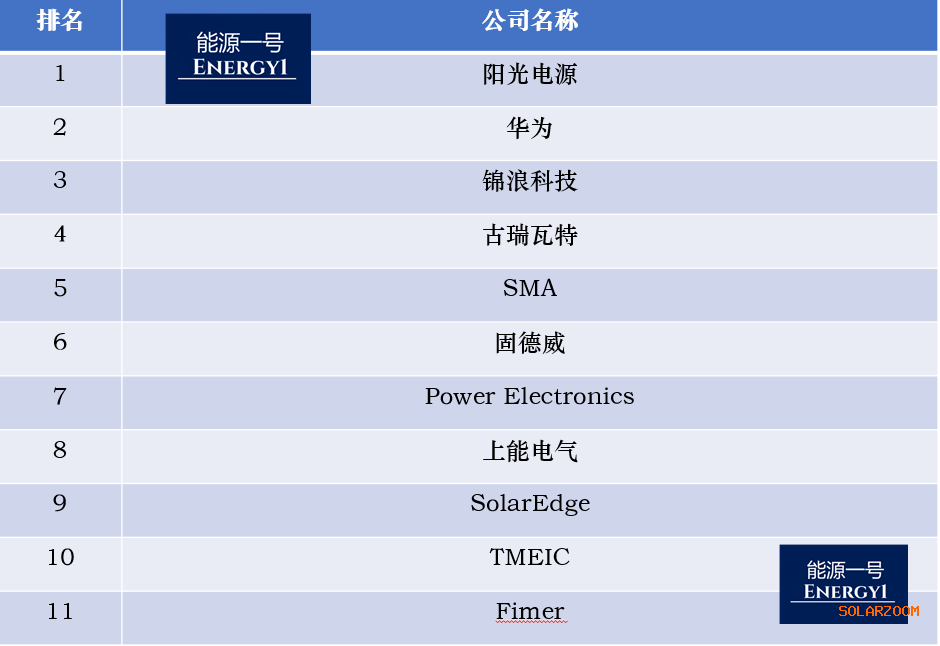

就全球逆变器出货量排名,前11大公司中,总计有6家中企进入,包括阳光电源、华为、锦浪科技、古瑞瓦特、固德威、上能电气。前11大公司,占据行业市场比例的54%左右。全球逆变器的总出货为218.5GW左右。相比2020年的172GW左右,有明显增长。

(IHS 全球逆变器出货排名)

细分市场 中方公司表现出色

户用、商用及地面电站、亚洲地区的逆变器出货排名中,首航新能源、爱士惟、科华数据、特变电工、正泰电器等都进入大榜单的前12位。

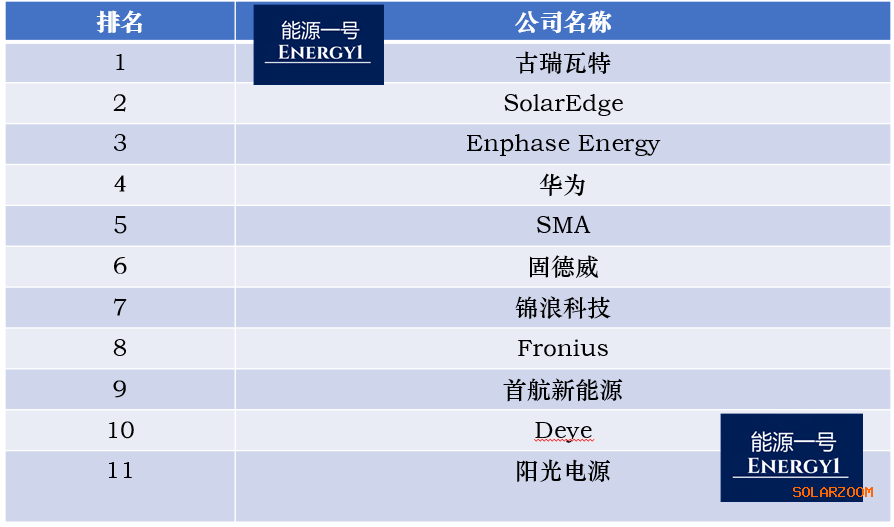

就户用市场的出货量排名上,古瑞瓦特、华为、固德威、锦浪科技、首航新能源和阳光电源分列第一、第四、第六、第七、第九和第11位。户用市场中前11家公司,占全球户用市场的59.1%。户用市场的总出货量接近25GW。

(IHS 户用逆变器出货排名)

地面电站的逆变器出货排名上,阳光、华为、上能电气、和特变电工、锦浪科技列入第一、第二、第五、第九、第十。Power Electronics、TMEIC、Ingeteam等进入第三、第四、第六和第七。

商用逆变器出货量排名中,华为、阳光、锦浪科技、古瑞瓦特、固德威、爱士惟、正泰、首航都进入了前11位。中国公司包揽了大量的商用逆变器需求。前11大公司的出货占比为53%左右。

亚洲地区的逆变器出货排名中,阳光、华为、锦浪科技、古瑞瓦特、固德威、上能电气、特变电工、爱士惟和科华数据都进入了前九大公司。第十名为SMA。前10大公司占亚洲市场比例的42%。

中国公司崛起迅速

“中字头”的逆变器厂家,经过了10年风雨洗礼,在2021年的全球光伏市场增长环境下,出货量剧增、营收高企,成绩出类拔萃。

从2010年到2020年,阳光电源的名次由11位快速进入第6位、持续保持了IHS榜单上的多年第2。2021年该公司的全球大举出货,排名稳步上升至第一。

从全球市场来看,出货和排名上升速度较快的还包括锦浪科技、古瑞瓦特、固德威和上能电气,都比原有名次提高了很多。中国军团占据了6/11的份额,前11家公司占了全球出货量的54%左右。全球逆变器的集中度在进一步加强。

此前根据能源一号的数据统计显示,阳光电源的去年出货量达到48GW,逆变器等板块的总营收大约在90多亿元。除了登顶全球逆变器榜单的第一,其在户用出货榜单(第11位)、商用榜单(第2位)和亚洲区榜单(第1位)中皆有非常出色的成绩。

华为公司,同样在户用市场(第4位)、商用(第1位)、地面电站(第2位)等都拥有非常好的名次。华为智能光伏已经成为了响当当的中国招牌。

驻扎在宁波的锦浪科技、以及总部位于深圳的古瑞瓦特,两大以户用产品著称的公司,面向全球市场,从过去的全球第七位、第八位,快速进入2021年的全球第三、第四位,业绩极为突出。

锦浪的去年出货量总计为14.4GW。在户用市场、商用市场、亚洲区市场方面,锦浪全部进入前11位,且拿到较好名次。其中,商用和亚洲区出货市场上,它分别排名第三,地面电站市场进入前11位。可见该公司在地面电站的布局已经取得一定成效。

并网逆变器目前仍是锦浪科技的核心收入和利润来源,其中2021年并网逆变器创造了28.43亿的营收,占收入比例的85.82%,毛利率25.35%,该板块的主营利润7.2亿。相比2020年该公司并网逆变器的19.82亿营收,2021年已经大幅增加了近9个亿。

而从地区市场来看,锦浪科技海外地区+港澳台的收入,与大陆地区的收入占比为54.16%、45.84%。受益于海外市场的高增长,近日该公司的订单接到手软,预计4到5个月都接不完,以前能看到的也就是1到2个月的订单。当然一部分原因也是由于原材料如IGBT的压港、无法抵达公司厂区等所造成的。作为已经储备了一部分IGBT等核心用材且签订了较长订单的逆变器厂商来说,在上海疫情已经缓解的情况下,目前公司正在加班加点产出。

记者的独家数据也显示,另一重要厂商古瑞瓦特,在2021年的出货量为14.74GW。古瑞瓦特在2021年取得了约34亿以上的收入。相关收入匹配其户用出货、商用出货和亚洲逆变器大厂的身份。该公司在亚洲地区排名、商用逆变器出货量排名等都名列前茅,分别位于第四。

以苏州为总部的固德威,2021年拥有近14GW的出货量,属于分布式逆变器厂商中的高产代表之一。该公司取得的并网逆变器收入为19.54亿,占公司总营收比例的73%,相比2020年的13.64亿有近6亿的增长。境外业务占固德威的总收入比例的63.5%,境内占比35.88%。境外收入达到17亿,相比2020年的近11亿,有6亿左右的大增幅。目前固德威正在进行定增,预计25亿的定增到位后,2年内的融资将超过30亿,届时会继续发力并网逆变器和储能等市场。

中国厂商上能电气的出货量在2021年达到8GW以上,它不仅进入了全球逆变器公司的前十位,同时也在地面电站的逆变器出货排名、户用出货排名等占据了高位。

上能电气在2021年期间,来自光伏行业的总体收入占比80.85%,毛利率22.95%。目前上能也在积极进入户用市场,发布了多款户用新品,未来将在户用行业抢占重要的市场份额。

正在IPO的首航新能源,在全球商用市场、户用逆变器两大市场中风驰电掣,取得不俗成绩。

2021年该公司的并网逆变器销量为34.86万台(同增23%);全年营收18.3亿元,其中并网逆变器的营收为11.8亿元,占比64.5%。在地区分布上,来自境外的比例为88%,其中并网逆变器的境外销售占比高达82%以上,该公司在波兰和巴西、意大利等市场非常有号召力。公司拟募集资金15亿元,用于新能源产品的研发制造项目(8亿)、研发中心升级项目(2亿)、营销网络建设项目(1亿)、补充流动资金。

师出名门、承继德国血统的爱士惟,分别在商用系统、亚洲地区的逆变器出货等榜单上取得佳绩。该公司2021年的中国及海外市场,总计出货4.6GW,其中海外出货高达1.567GW。目前爱士惟的全球总部已经落户上海,未来将进一步向纵深推进,形成开辟亚洲、欧洲、非洲等地的多点布局。该公司的新一代新能源智慧基地,也在如火如荼地建设中,2023年起其江苏扬中的生产基地预计产能将跃升至25GW/年。

整体来说,无论是在哪个市场,前10或者前12大企业,在细分和全球逆变器市场中都有很强的号召力,重量级的公司出货量总和占比约在40%~60%之间。而中国企业的实际出货和营收比例,正在逐步提高。未来的半壁江山甚至更高市场份额,将来自“中国智造”。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!