多晶硅

7月国内硅料市场供应紧缺的情况将在部分硅料厂开始进入检修期下更加趋紧,截止目前为止,下月除前期已确定的2家国内硅料厂商计划分线检修,1家因事故已在检修外还有2家规模不大的硅料企业也开始计划7月进行检修。在7月硅料预期产出减少的情况下,硅料价格继续上行,同时临近月底上周下游硅片龙头企业已大幅上调了硅片价格而本周7月长单开始签订之际,国内硅料价格环比6月上涨幅度较大,当前国内单晶复投料价格上涨至285元/公斤以上,已突破去年单晶复投料价格的高点,且仍有继续上涨的趋势。

N型硅料价格方面,目前N型硅料价格相比P型硅料价格略高2-3元/公斤。目前国内主流硅料在产厂商仍处于满负荷生产交货(前期部分硅料厂商有超签)中,下游所需企业催发货的积极性热度增加,而在硅料供给紧缺、硅料价格处于继续上行的情况下,本周的7月硅料长单落地不多,不少硅料企业仍在继续观望中。

硅片

上周国内一家龙头硅片企业大幅上调各尺寸硅片价格,且主流厚度报价直接减少了160μm的报价,公示了单晶155μm的各尺寸硅片价格,当前单晶M6/M10/G12155μm厚度硅片价格来至6.02、7.25、9.55元/片;同时也公布了N型硅片价格,单晶M6/M10/G12150μm厚度硅片价格来至6.45、7.77、10.02元/片。但截至目前为止国内另一家龙头硅片企业仍暂未有价格报出,市场上其他二三线硅片企业也基本仍在观望等待中,本周除了N型硅片逐步有所成交外,国内P型的各尺寸单晶硅片成交不多,一方面硅片厂商是前期所签的订单仍在交付中,另一方面市场上也在等待另一家龙头硅片的价格,市场硅片最终价格未完全落定。整体而言,在上游硅料价格大幅上涨且缺货愈紧的情况下,硅片价格上涨趋势已定,但最终的硅片落地价格还需视博弈而定。

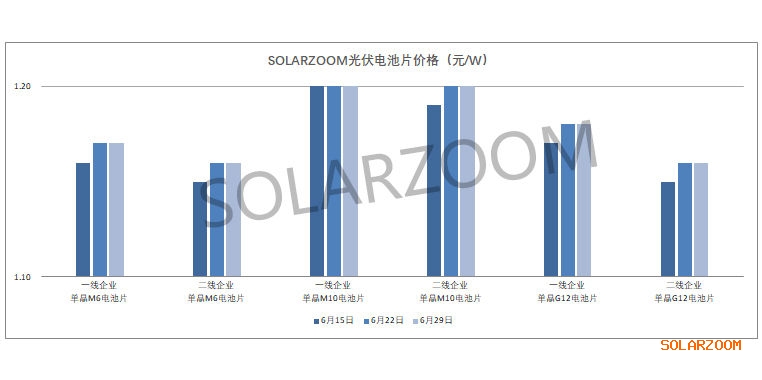

电池片

上周国内一龙头硅片企业大幅上调了硅片价格,在单晶电池片尤其是大尺寸电池片供给紧张趋紧的情况下,也是进一步明确了国内单晶电池价格继续上涨的趋势,本周国内市场上单晶M10电池价格开始有试探性地报涨至1.25-1.28元/W,但同样因为上游硅片价格未落定,相应电池报价也未完全明确,本周部分在产电池厂商基本处于无货、不报价中。当前国内主流单晶电池厂商的大产线基本处于满负荷生产中,同时仍在继续交付前期所签订单,市场整体大尺寸电池供给相较于下游的需求仍显紧俏,但新订单的落地签订一方面也还需等待上游硅片最终价格的落定,另一方面也还需电池厂商与下游组件厂商博弈而定。

N型电池方面,当前N型电池市场上整体产能产出均有限,市场整体变化不大,不同技术路线的N型电池新产能都在陆续的建设(或计划)投产中,当前国内N型电池的在产产能基本自用为主,外销较少,且下游采购基本为按需采购,采购量不大,而少量外销的N型电池价格上相比对应的PERC电池价格略高0.15-0.2元/W。

组件

本周光伏产业链上游各环节仍在继续上涨且有上涨幅度扩大态势,国内组件厂商的成本压力进一步加剧,本周国内组件价格开始小幅上扬,但整体组件端的价格尤其是在国内项目上涨阻力明显,部分投资国内电站企业针对此轮价格上涨已在考虑项目暂缓,而仍在进行的交付的项目单双面P型组件价格还是略有上浮,主流价格来至1.91-1.98元/W,而市场组件不少新项目招投标报价、新订单报价已经达到2元/W以上。

海外需求方面,当前仍是国内组件厂商出货主力,因此虽上游成本持续上升,但国内主流组件厂商(海外布局较好的企业)开工情况较好,当前国内一线组件厂商下月开工计划未见下调甚至个别厂商计划上调;但市场上海外布局一般或无电池产线且无电池备货的组件厂商有一定减产。

辅材

部分辅材随着前期备货的消耗,以及一线组件厂商下月高开工率的情况下,当前7月的部分辅材需求订单环比有上升;同时随着辅材龙头企业产能的扩张,辅材大厂的订单集中度提升,而相应辅材小厂的订单开始出现下滑。价格方面,近期随着大宗商品原料价格的下跌,已有辅材价格出现下滑,普通焊带价格来至86元/㎡左右,MBB焊带价格来至94元/㎡左右;其他辅材价格本周仍是维稳,预计还将与组件厂商继续博弈。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!