多晶硅

进入11月中旬,本月的硅料长单陆续也是签订落地,部分硅料厂的订长单基本已签完,个别厂商仍有超签,交货期排至下月;当前国内市场上硅料依然处于无库存的状态。但上周下游硅片价格已开始下行,硅片下行压力向硅料环节传导,同时叠加地区疫情因素开工受限的影响,部分下游硅片厂商也是出现对硅料采购也是出现放缓,进一步观望情绪渐浓。本周硅料价格方面,目前各主流厂商的单晶复投料主流价格基本高位维稳,但部分厂商部分订单的落地价格相比上月已略有下滑,当前市场上单晶复投料主流成交价格落在305-307元/公斤区间。本月国内硅料厂商除一家的某一基地检修外,其他硅料厂商基本正常生产,新投产能本月继续放量中。

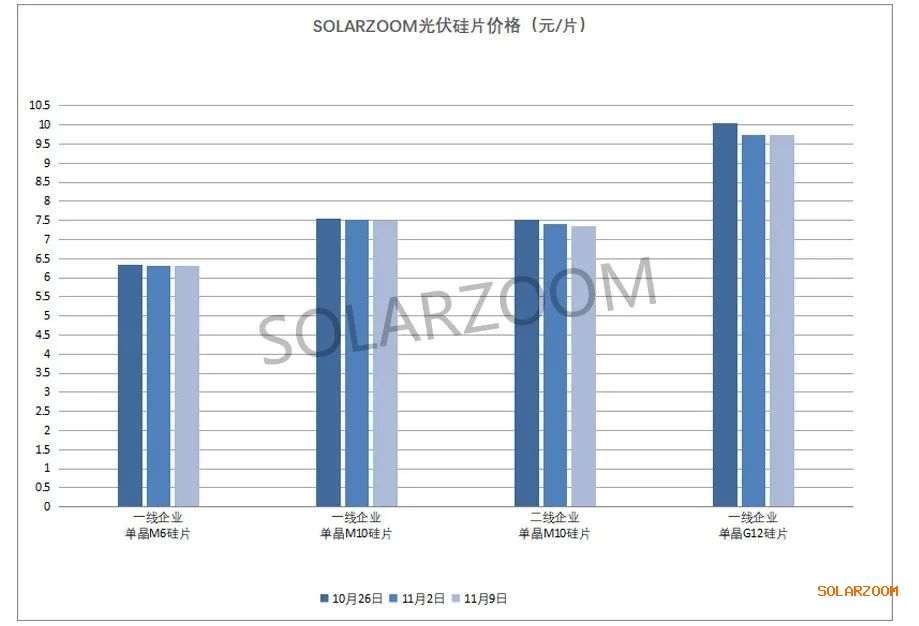

硅片

上周国内硅片龙头企业开始下调各尺寸硅片价格后,国内其他硅片中小硅片企业在当前国内硅片供给放量,出现过剩下的情况下也是随之下调了相应的硅片价格,另一龙头硅片报价继续维稳。当前国内单晶M10/G12 150μm厚度硅片主流价格来至7.32-7.46、9.7-9.73元/片区间。目前国内主流硅片厂商们基本都维持着高开工率,但部分硅片企业受硅片价格下行以及园区疫情人员用工影响有开工不足的现象。当前在主流硅片企业仍维持高开工率且市场仍不断有新硅片产能放量的情况下,本月硅片实际产量将进一步提升,硅片价格也是面临进一步向下的压力。N型硅片方面,本周国内N型硅片价格维持着龙头硅片企业上周调价后的价格水平,N型G12/M10/M6硅片报价分别为10.32元/片、7.9元/片、6.56元/片。

(M10硅片厚度155μm→150μm)

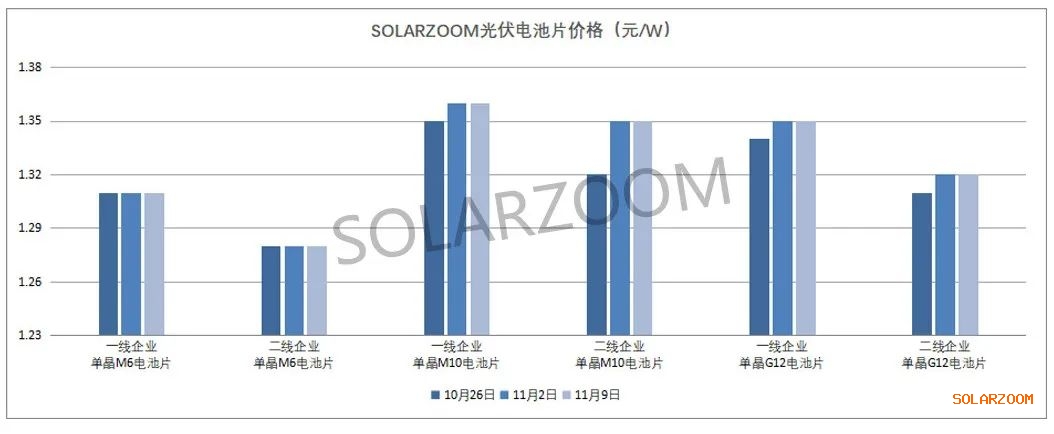

电池片

本周国内电池市场情况基本与上周持稳,大尺寸电池片供给依然紧张,价格也是维持在上周的高位水平。年底国内终端需求的拉动下,大尺寸电池现货需求依然火爆中,一二线厂商的部分订单价格出现“倒挂”,本周高效单晶M10电池的主流成交价格已经来至1.35-1.38元/W,区间高价位成交逐渐增加;单晶G12电池方面,随着前期不少产线生产切换成M10,单晶G12的生产减少同时龙头电池厂单晶G12电池比例外销也是同步下降中,因此在下游随之上涨的国内单晶G12组件需求的带动下,也是表现紧俏,单晶G12电池价格在1.31-1.35元W区间。当前大尺寸电池需求旺盛、价格坚挺而上游硅片价格继续下行风险的情况下,上游部分持有硅片的客户找电池产线代加工电池的情况有所增加,电池的代工费用也是随之上涨。N型电池方面,本周国内N型电池厂商暂未对N型电池价格做出调整,当前国内N型电池多数为生产自用,外销较少,主流价格落在1.4-1.45元/W区间。

组件

本年度国内年终端项目建设开工进入高潮,国内组件现货需求较为旺盛,相应的组件现货价格也是得以支撑,部分前期签订的偏低的订单价格也是出现重议重签,当前国内主流现货组件价格在1.95-1.98元/W区间。新订单方面,当前国内组件大厂已经陆续洽谈明年的订单,在对上游原料价格有较强的降价预期下,未来交期的组件订单价格随着交期的远近也是不同,整体低于目前现货价格,低位价格也是来至1.9元/W左右。

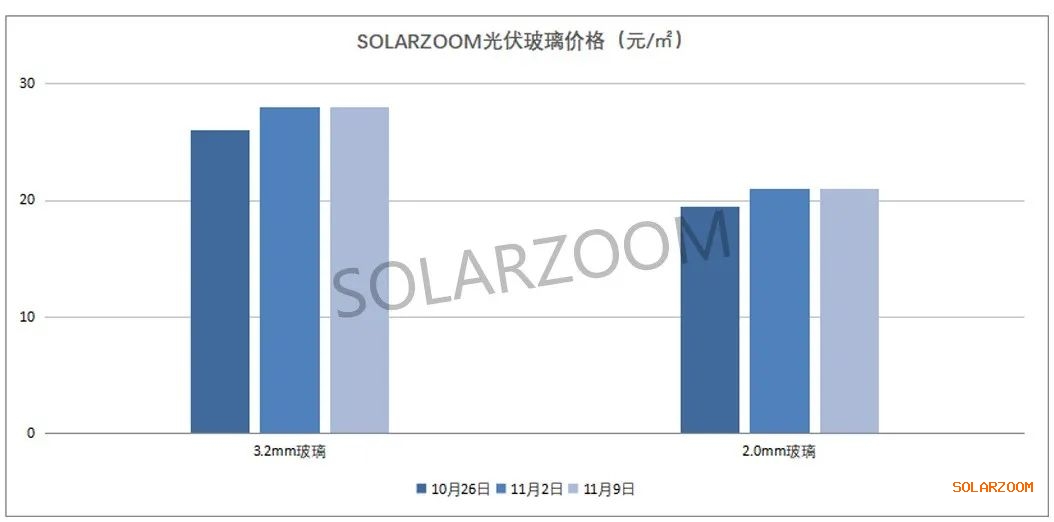

辅材

辅材方面,本月初光伏玻璃价格上涨2元后,玻璃3.2、2.0mm的价格维稳在28、21元/㎡左右。焊带方面,一方面受组件厂商需求拉动另一方面对原料有色金属价格有上涨预期情况下,焊带近期排产增量较大,价格上也是略有小涨。其他辅材方面,价格基本维稳,个别品种有走弱迹象。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!