隆基绿能、东方日升、晋能清洁能源、金刚光伏、安徽华晟、通威股份、中能创、

季华实验室、迈为股份、钧石能源、启威星、昶火微科、华晟新材料、高测股份、

宇晶股份、聚和材料、先导薄膜

一、 能源革命的终极目标及场景展望

(一) 能源革命的终极目标

2022年10月16日,习近平总书记在中国共产党二十大报告中指出:“深入推进能源革命,加快规划建设新型能源体系,确保能源安全,积极参与应对气候变化全球治理。”

能源革命的终极目标是:在未来20-30年内,在保证能源消费安全、经济、有序的前提下,以“光伏、风电、储能、氢能”为核心的第三代能源,逐步、加速乃至全面替代以“煤炭、石油、天然气”为核心的第二代能源。

(二) 能源革命胜利后的全球用能场景展望

能源革命完全胜利后,全球用能场景中将不再包含任何煤炭、石油、天然气。

从能源供给的角度看,光伏、风电、氢能、水电、核电及生物质发电,将构成人类能源的主要供给。其中,光伏、风电、水电、核电、生物质发电为一次能源,氢能为二次能源。

从能源消费的角度看,固定用电设施、电动移动用能设施、固定用氢设施、燃料电池移动用能设施等,将构成人类能源的主要消费端。能源消费终端形式的改变,本质上是配合能源供给侧的革命,通过“电气化改造+氢能替代”,不再直接消费煤炭、石油、天然气。

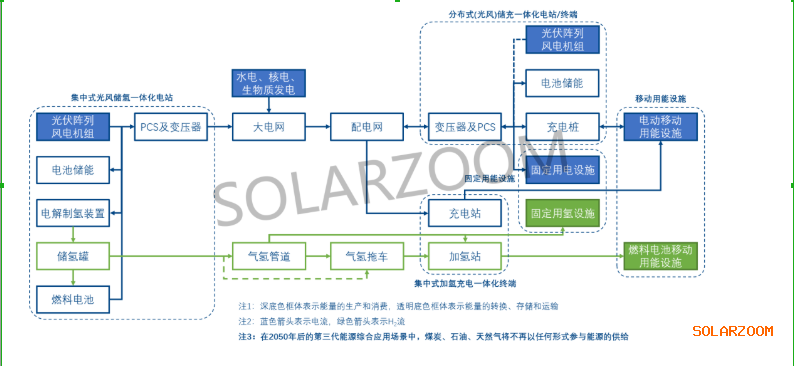

图 1 2050年后“完全去第二代能源化”的第三代能源综合应用场景

二、 当前时点在能源革命中所处的位置

(一) 2023年的展望:以金融降本快速实现光储平价

展望2023年,第三代能源的主要发展趋势是:光伏制造业产能过剩,并导致硅料价格、组件价格大幅下跌,第三代能源以金融降本的形式快速实现“光储电力平价上网”。

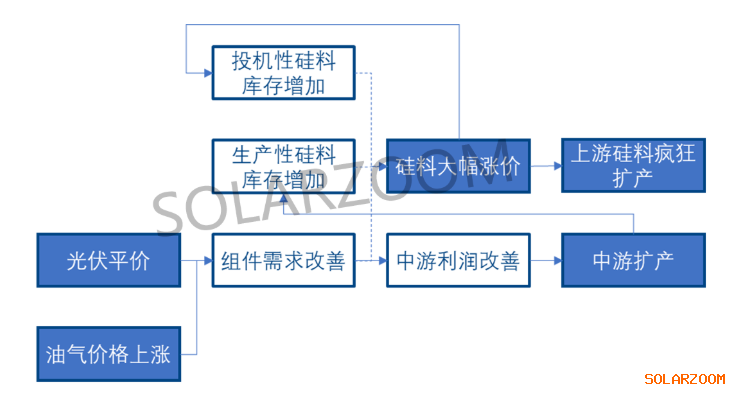

图 2 硅料大幅涨价及疯狂扩产的逻辑链条

图 3 硅料产能持续释放后必然导致硅料价格及组件价格大跌

2023年即将出现的硅料价格大跌、组件价格大跌对能源革命的直接影响是:有利于电站运营商在组件价格“跌透并走势趋稳”后以更低的项目成本实施光储电站。考虑到硅料的生产成本在40-50元/kg左右的水平,故而当光伏产业链价格出清时,其组件价格相比2022年四季度2.0元/W左右的水平有望降低0.6元/W以上,这将为光储电站释放出足够的成本空间配置0.5Wh的储能。“1W光伏+0.5Wh储能”光储电力系统的度电LCOE、度电影子价格由此将显著降低。这将在2023年四季度后推动全球范围内“光储平价”的实现。

从2020年到2023年,第三代能源产业链将完整的实现“以金融降本一次性释放技术降本成果”的全过程。

(二) 2023年的重要性:光储平价导致光储电力渗透率达S型曲线加速点

受益于光伏制造产业链的价格出清,“1W光伏+0.5Wh储能”光储电力系统的“全球平价”将于2023年末全面实现。

下面以我国江苏东部地区(地面电站双面组件的年有效发电小时数接近1300小时,与我国全国平均水平持平)为例,基于光储电力经济性测算模型进行计算。

在PERC组件价格1.4元/W、储能直流侧价格0.6元/W(配置比例不低于1W光伏:0.5Wh储能)、BOS成本2.0元/W、运维成本0.05元/W/年、运营商要求IRR=7%及正常缴税的假设条件下,光储电力的加权平均售价约为0.38元/kWh。而对照火电,2021年江苏省电改前的燃煤上网电价为0.391元/kWh,电改后的市场化电价上浮20%至0.469元/kWh左右。

表 1 江苏东部地区光储电力项目电价测算(敏感性分析)

在我国的不少西部省份,在2023年末同样能达成“光储平价”条件。而在除印度以外的大多数海外国家,只要在中国能实现“光储平价”,则可以保证在全球大多数国家实现“光储平价”。

根据BP公司2022年对世界能源的统计数据,2021年全球光伏发电在全球电力供应中的渗透率约为3.6%左右。“光储平价”实现后,光储电力渗透率进入S型曲线的加速点是完全可以预见的。2022年,俄乌战争爆发后中国出口海外组件同比增长60%以上的数据,事实上已经演绎了这一逻辑。当前时点在能源革命历史进程中的位置正处于如火如荼的能源革命不可遏制地爆发的“前夜”。

三、 全球光伏新增装机量及光伏组件出货量预测

(一) 全球光伏新增装机量预测

合理预计在2023年后的十多年时间内,全球光伏新增装机量将以25%左右的增速保持持续的高增长,直到光储电力渗透率超过其理想值上限(作为第一大主力能源而占70%左右)的一半,直到其他所有形式发电量进入持续的负增长。

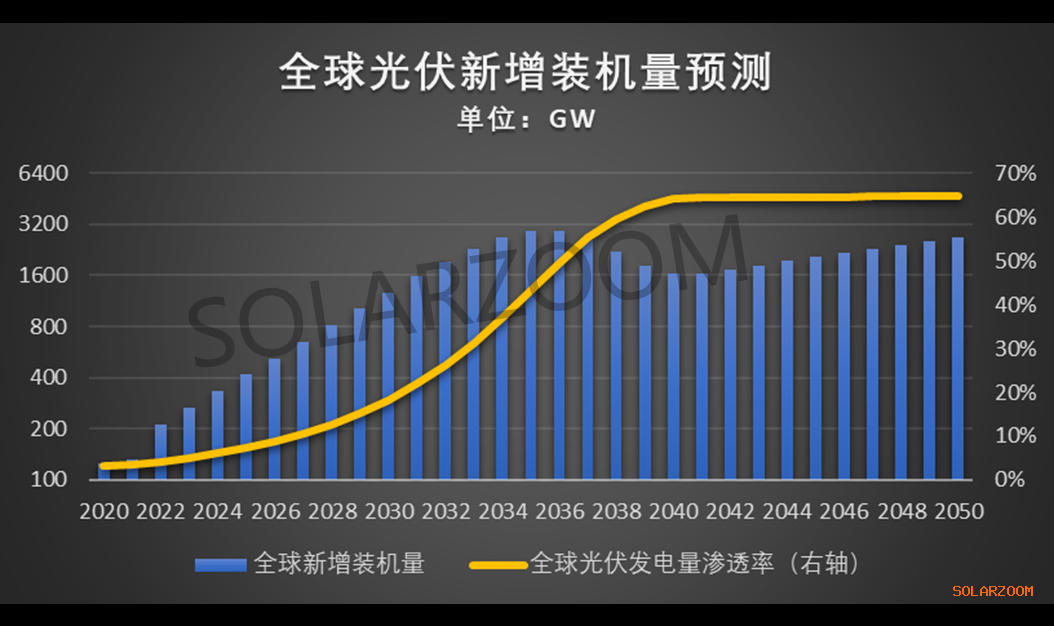

图 4 全球光伏新增装机量及全球光伏发电量渗透率预测-SOLARZOOM新能源智库

根据上述展望,2025年、2030年、2035年、2040年、2045年及2050年全球光伏新增装机量将分别达到416GW、1268GW、2939GW、1648GW、2050GW及2694GW。由此可见,2030年后的20年内,全球光伏新增装机量将长期维持在每年1500GW-3000GW的区间范围之内。

(二) 全球光伏组件出货量预测

全球光伏组件出货量方面,主要受到全球光伏新增装机量、渠道库存量两方面的影响。

2022年,全球光伏新增装机量及渠道库存继续双双高增长,预计2022年组件出货超过260GW。2023-2024年,全球光伏组件出货量预测包含“不去库存”、“去库存”两种情形。在不去库存的情形下,2023年、2024年全球光伏组件需求预测值分别约为346GW、399GW。

图 5 2020-2030年全球光伏组件需求预测(不去库存情形)-SOLARZOOM新能源智库

下篇 全球光伏HJT技术前景与光伏供给

一、 HJT技术的主要工艺步骤及其子技术路线

(一) HJT专用硅片的制备

考虑到现有的P型硅片、针对TOPCon电池的N型硅片产能均无法满足HJT电池对硅片的需求,特别是在工艺流程、设备、产品性能参数等方面无法满足80-100μm超薄硅片厚度、5μm以下线痕两大核心要求,HJT产业链的大规模低成本量产需要采用HJT专用硅片。

针对HJT电池,硅片的核心工艺流程应扩充为:拉棒、剖半、边皮料利用、截断、倒角、切片、清洗、精准吸杂。

在切片环节,目前HJT产业链采用“半棒单切”、“半棒粘棒后双切”两种子技术路线。基于目前的数据,“半棒单切”子技术路线的产品能更好的满足HJT电池客户的需求。

鉴于HJT、HJT+叠层电池为第三、第四代主流量产电池技术,而非技术生命周期较短的过渡性技术,建议硅片企业为HJT专用硅片建设全新的专用产能,以满足HJT电池对HJT专用硅片的明确需求。基于半棒半片工艺的100-120μm薄硅片的量产导入将构成HJT产业链2023年在硅片端的主要技术进步方向。

(二) 清洗制绒

清洗制绒目前的技术路线包括双氧水路线和臭氧路线,2022年前以双氧水路线为主要方向,2023年起臭氧路线将全面取代双氧水路线,并将对清洗制绒环节的生产成本将带来30-50%的显著下降。

(三) 非晶硅薄膜沉积

在设备技术路线方面,目前主流量产的板式PECVD设备采用准静态直线型设计。

在工艺步骤方面,目前HJT电池行业普遍采用I-IN-P的镀膜顺序,以获得更高的电池片转换效率。

在HJT电池非晶硅薄膜的膜层结构及工艺方面,目前产业内已经普遍开始采用复合非晶硅薄膜层结构,其中掺杂非晶硅薄膜层已普遍采用微晶结构。微晶薄膜的制备,对如何保证薄膜层的晶化率、如何保证膜层的均匀性、如何快速成膜,均提出了较高的要求,并衍生出VHF、RF等不同的子技术路线。2022年N面非晶硅薄膜层的微晶结构已经被行业内普遍应用,2023年P面非晶硅薄膜层的微晶结构也将在量产线上全面导入。

(四) TCO薄膜沉积

在HJT电池TCO薄膜的膜层结构方面,目前行业内已普遍采用复合TCO薄膜层结构,以获得透光性、导电性方面的更优兼顾。在TCO材料的选择方面,为配合微晶工艺,99:1氧化铟锡靶材被普遍使用。

TCO薄膜沉积环节,重要的分支子技术路线是在材料端应用无铟靶材或少铟靶材。其重要的产业链意义是确保HJT供应链的安全。

基于无铟靶材、少铟靶材所实现的电池片效率与基于氧化铟锡靶材所实现的电池片效率之间的差距越小,铟价的理论上限越低。故而,即使在2023年没法成为主流技术路线,无铟靶材、少铟靶材的材料研发、小批量量产导入,本质上也为HJT电池产业链的降本贡献了巨大的力量。

(五) 电极金属化

HJT电池的电极金属化在材料方面分为三大子技术路线:低温银浆路线、银包贱金属材料路线、电镀铜路线。目前HJT电池量产线大规模采用的是低温银浆路线,并已在量产线上开始向银包铜路线进行切换。

大量HJT电池企业已经就银包铜浆料的可靠性做了数倍于IEC标准的DH、TC测试,并开展了长时间的户外验证。故而,银包铜浆料在HJT量产线上逐步替代低温银浆的趋势,将构成产业链2023年的重要变化。

电镀铜路线目前处于最优工艺路径尚未确定、设备尚无法定型的阶段,考虑至少需要1年左右的中试时间,预计电镀铜在HJT产业链内量产的最早时间点为2024年。

在低温银浆路线、银包贱金属材料路线下,HJT电池的电极金属化在印刷工具方面有丝网印刷、钢板印刷、激光转印等多条子技术路线。目前的主流技术路线仍然是丝网印刷,但2023年有希望实现钢板印刷的量产导入,并由此降低浆料耗量10%以上。

(六) 电池片连接

HJT电池目前主流的电池片连接技术为SMBB技术,2023年0BB无主栅技术将全面量产导入产业链并加以替代。

0BB无主栅技术的应用过程中,于电池片环节省去了主栅印刷,在组件环节则采用不含银的焊带在透明胶水的助力下实现电池片之间的连接。0BB无主栅技术对于HJT产业链的重要作用在提效、降本、提高良率三方面。

二、 HJT电池的提效降本及前景展望

(一) HJT电池效率

2022年末,基于双面微晶结构,HJT电池产线平均效率(优秀企业)已经达到25.0%左右的水平。2023年,双面微晶结构全面量产导入,同时预计0BB无主栅技术、钢板印刷技术全面量产导入,其年末预计量产平均效率可达到25.5%左右水平。

图 6 HJT电池片量产平均效率预期指引-SOLARZOOM新能源智库

(二) HJT组件CTM及功率

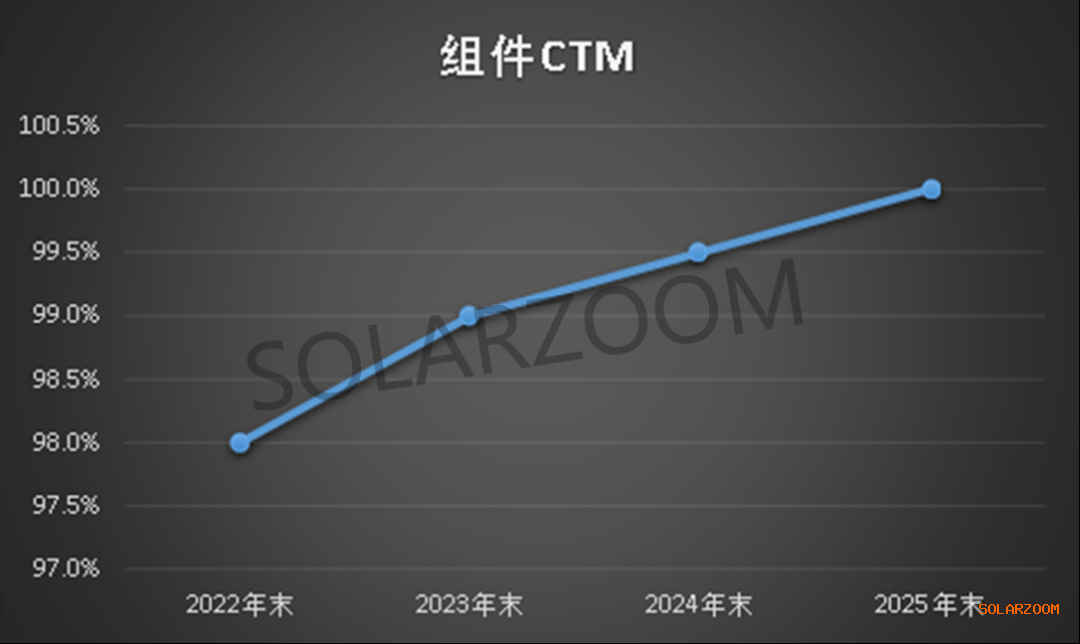

2022年末HJT组件的CTM在98%左右,未来三年内将伴随着0BB无主栅技术、转光膜等方面的技术进步而达到接近于100%的水平。

图 7 HJT组件量产CTM预期指引-SOLARZOOM新能源智库

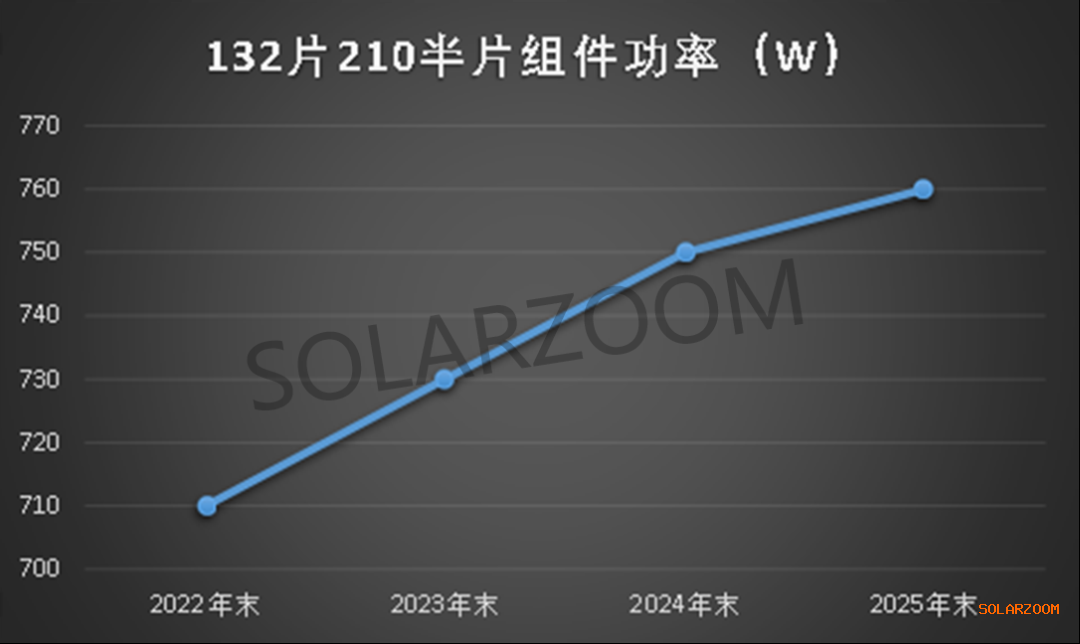

基于HJT电池量产平均效率、组件CTM,在132片210半片的组件版型上,HJT组件的主流功率档位有望在2023-2025年末分别达到730W、750W、760W。2022年末,某企业已经实现了710W的组件功率。

图 8 132片210半片HJT组件主流功率档位预期指引-SOLARZOOM新能源智库

(三) HJT专用硅片的厚度及线痕

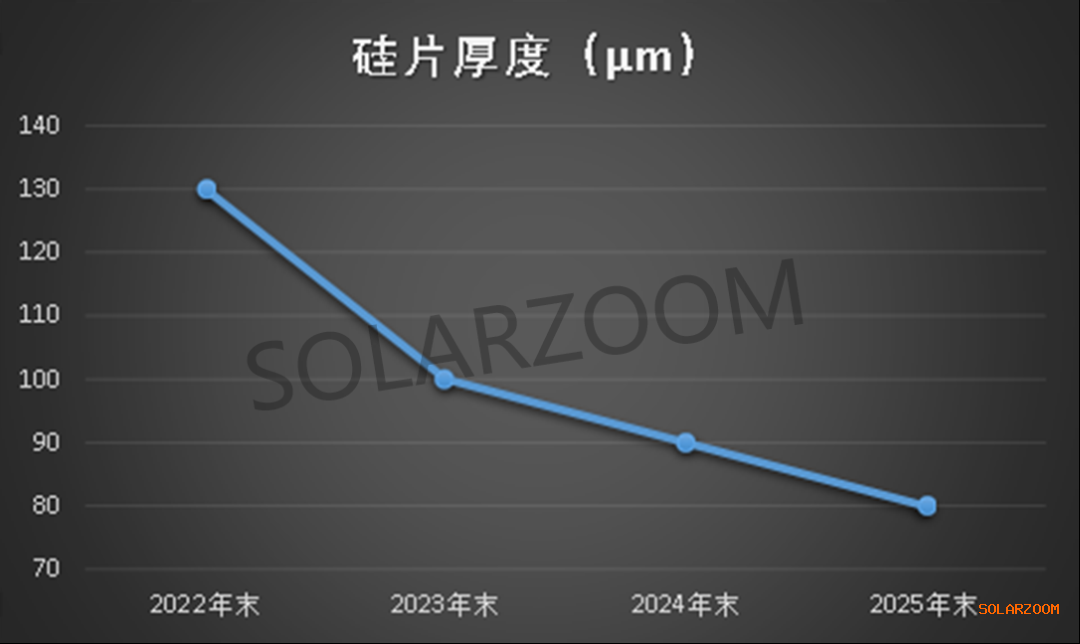

2022年末,HJT电池量产导入的硅片厚度为130μm。2023-2025年末,HJT电池产线所量产使用的硅片厚度将分别降低至100μm、90μm、80μm左右。

图 9 HJT专用硅片量产厚度预期指引-SOLARZOOM新能源智库

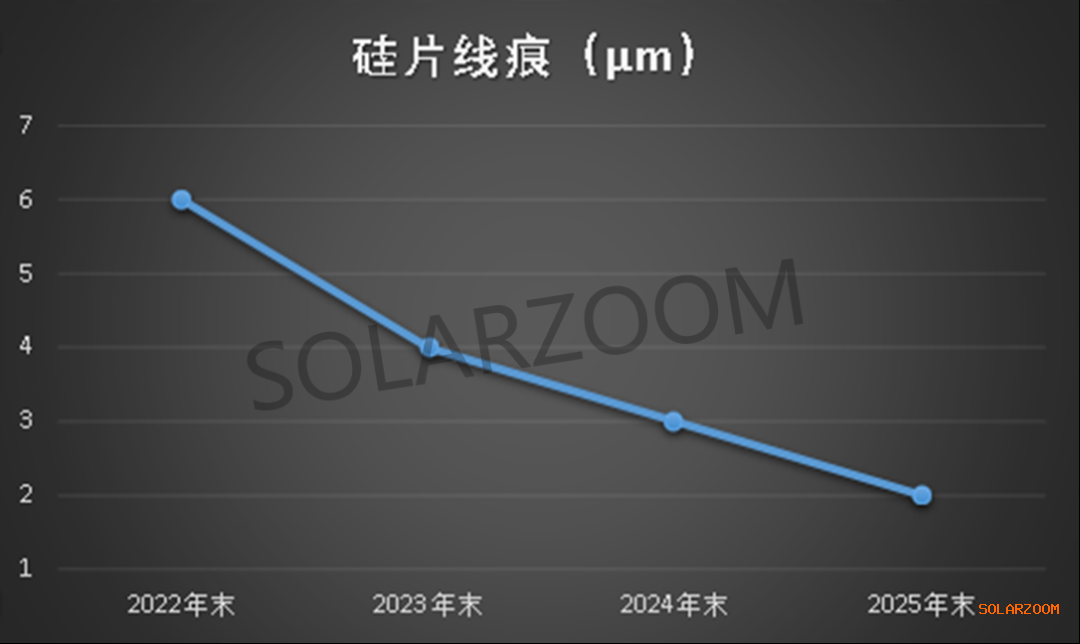

2022年,HJT专用硅片的线痕已经做到6μm以内。2023年-2025年,HJT专用硅片的线痕将逐步缩小至3μm以内并追求2μm左右的极致目标。

图 10 HJT专用硅片线痕预期指引-SOLARZOOM新能源智库

(四) HJT电池的浆料耗量、平均银含量

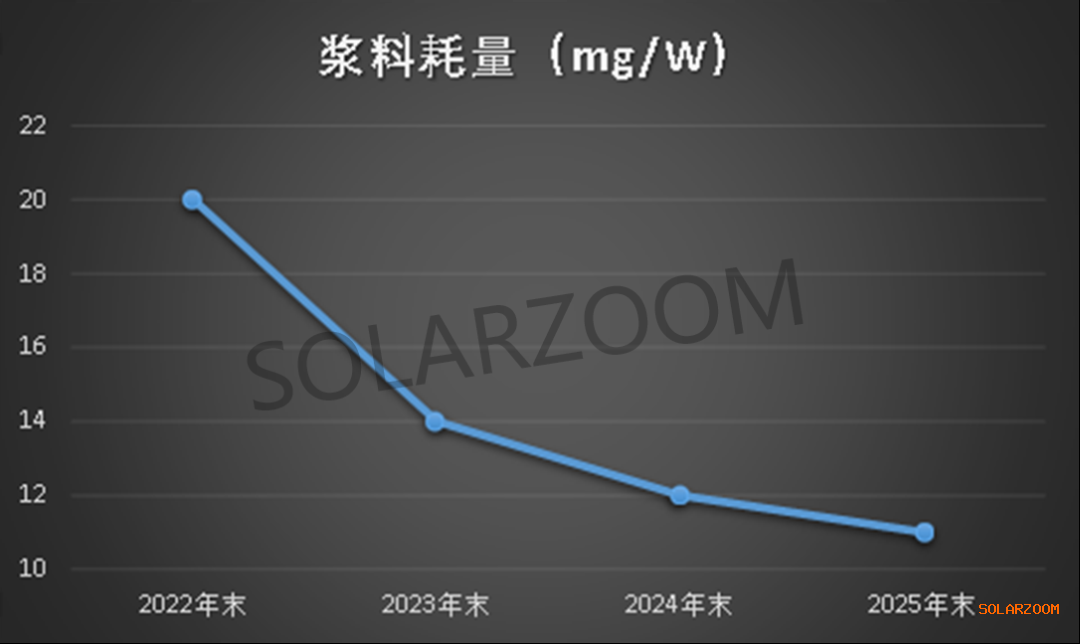

2022年末,HJT电池量产线的浆料耗量已经低至20mg/W以内的水平。综合预计2023-2025年HJT电池的浆料耗量为14mg/W、12mg/W、11mg/W。

图 11 HJT电池浆料耗量预期指引-SOLARZOOM新能源智库

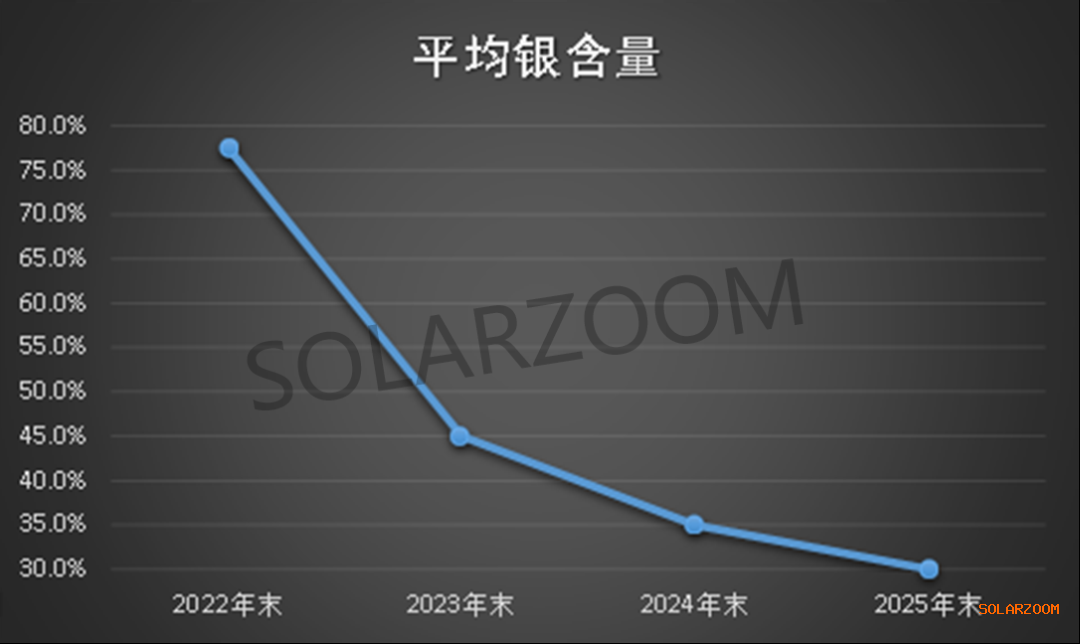

2022年末,HJT电池量产线已经开启背面银包铜浆料的量产导入,正背面主细栅的加权平均银含量低于80%。2023年开始,45%以下乃至30%左右银含量的银包贱金属材料浆料将陆续在HJT电池上全面量产应用。

图 12 HJT浆料平均银含量预期指引-SOLARZOOM新能源智库

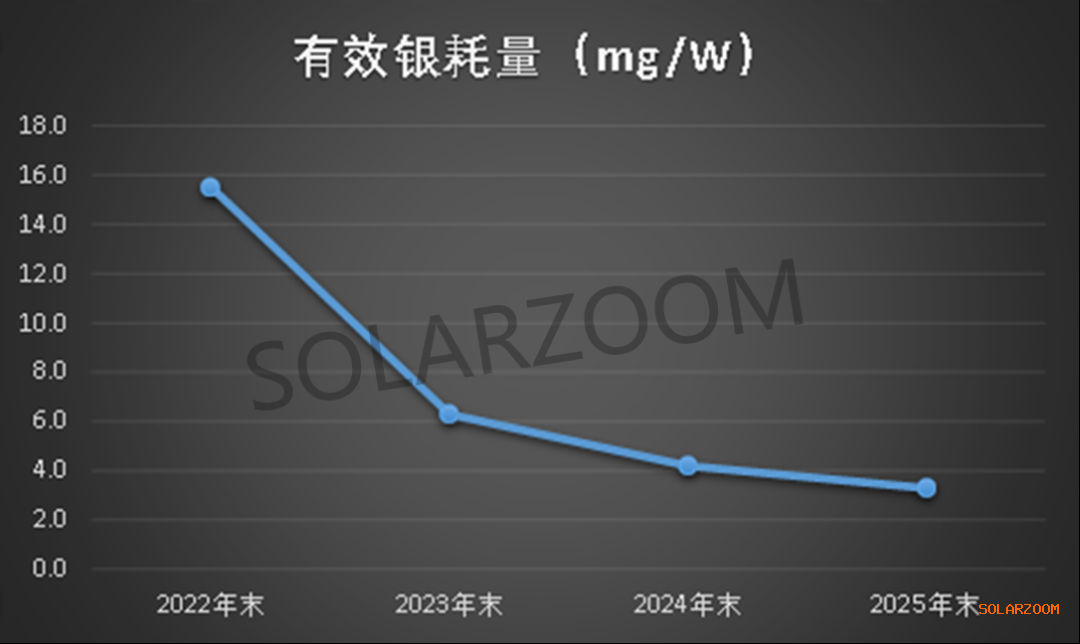

基于浆料耗量及平均银含量数据,2022年末有效银耗量数据约为15.5mg/W。2023-2025年末有效银耗量将降至6.3mg/W、4.2mg/W、3.3mg/W。

图 13 HJT电池有效银耗量预期指引-SOLARZOOM新能源智库

(五) HJT电池的靶材耗量

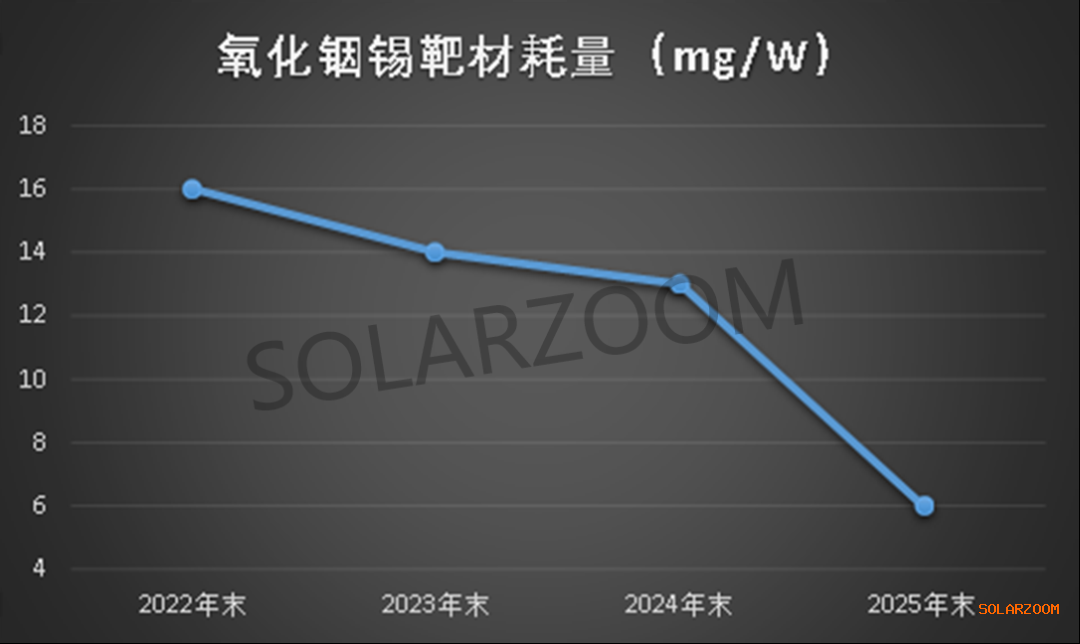

2022年末,HJT电池的氧化铟锡靶材耗量约为16mg/W。2023-2025年末,HJT电池的氧化铟锡靶材耗量将逐步降至14mg/W、13mg/W和6mg/W。

图 14 HJT电池氧化铟锡靶材耗量预期指引-SOLARZOOM新能源智库

三、 HJT电池的成本结构

(一) 2022年末HJT电池的成本结构

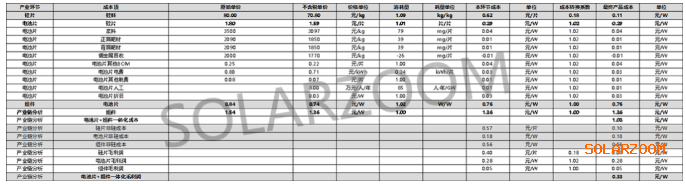

2022年末,HJT电池的成本结构指引显示:HJT电池的非硅成本已经降低至0.25元/W,相比PERC电池的非硅成本高出0.1元/W左右。

图 15 2022年末HJT电池的成本结构指引-SOLARZOOM新能源智库

(二) 2023年末HJT电池的成本结构预测

2023年末,HJT电池的成本结构指引显示:HJT电池的非硅成本将降低至0.18元/W,相比PERC电池的非硅成本高出0.04元/W左右。此外,在硅成本方面,HJT电池将采用100μm厚度,相比PERC电池的150μm厚度,HJT专用硅片的成本优势约为0.05元/W。若HJT电池企业实施“硅片-电池一体化”战略,则可以实现HJT电池生产成本与PERC电池之间的完全打平。

图 16 2023年末HJT电池的成本结构预期指引-SOLARZOOM新能源智库

与PERC电池相比,2023年HJT电池的成本结构中,浆料成本将首次由“HJT电池高于PERC电池”变为“HJT电池低于PERC电池”;若HJT电池企业采用“硅片-电池一体化”战略,则硅片成本也将首次由“HJT电池高于PERC电池”变为“HJT电池低于PERC电池”。

四、 HJT电池的效率、每W发电量增益及销售溢价预测

(一) HJT电池的效率增益及每W发电量增益

2022年末,HJT电池效率相比PERC电池效率存在约1.5个百分点左右的增益;2023年末,HJT电池效率相比PERC电池效率的优势将扩大到2个百分点左右。

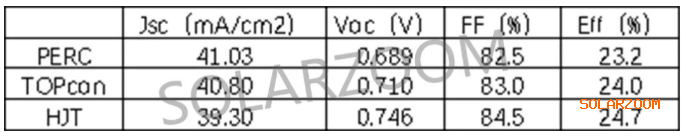

图 17 2022年3季度PERC、TOPCon、HJT量产电池效率及其分解(资料来源:迈为股份)

HJT电池相比PERC电池在同等户外环境下的每W发电量理论增益高达4-8%,全生命周期每W发电量贴现增益区间中枢约为7%。HJT电池相比TOPCon电池的全生命周期每W发电量贴现增益区间中枢约为3.5%。

从户外实证的角度看,目前全球各地HJT电池、PERC电池、TOPCon电池间的发电量对比实证数据显示,上述理论测算的中枢值与实证结果间具有高度的一致性。

图 18 HJT电池相比PERC电池、TOPCon电池的每W发电量增益(资料来源:东方日升)

(二) 基于运营商“等效IRR条件”的HJT产品定价原则及销售溢价预测

对于一个电池运营商而言,其“采购HJT电池组件实施光伏电站”在理论上与“采购PERC电池组件实施光伏电站”的IRR应当是相等的。但基于“等效IRR条件”所反推的HJT电池的理论销售价格,并不一定与现实的HJT电池销售价格一致。

当HJT电池被电站运营商所普遍接受,而HJT电池的产量远远无法满足运营商的需求,则HJT电池的实际销售价格,将趋近于理论销售价格。

合理预计2023年起优先考虑HJT电池的光伏电站项目规模将数倍于HJT的电池供应量,故而HJT电池有望在2023年四季度后实现“实际销售溢价向理论销售溢价的靠拢”,HJT电池相比PERC电池的差价有望提升至0.25元/W左右。

五、 HJT电池的产能统计及出货量预期指引

(一) HJT电池的产能统计

2022年末,HJT电池已经出片的产能已经累计超过11GW,其中2021年以来的量产产能规模超过7GW。2023年末,经统计,预计HJT电池已经出片的产能累计规模超过50GW。安徽华晟、东方日升、金刚光伏、REC四家将占2023年新扩产能的3/4以上。

(二) HJT电池出货量的预期指引

HJT电池出货量的预期指引如下:

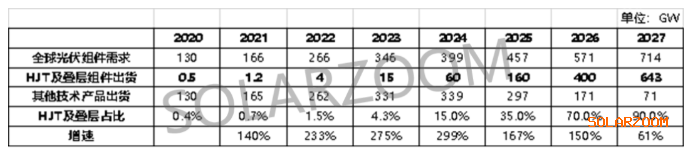

图 19 全球HJT组件出货量预期指引(不去库存情形)-SOLARZOOM新能源智库

图 20 全球HJT及其他技术组件出货量预期指引(不去库存情形)-SOLARZOOM新能源智库

根据上述指引,2023-2027年,HJT电池出货量将从15GW快速提升至643GW,其在光伏电池中的出货量渗透率将从4.3%显著提升至90%。HJT电池渗透率显著提升的进程,可参考PERC电池在2016-2021年间的情形。根据CPIA《光伏产业发展路线图》,PERC电池2016-2021年的渗透率分别为:8%、15%、33.5%、65%、86.4%、91.2%。

六、 HJT产业链的里程碑事件及未来展望

(一) 2022年HJT产业链里程碑事件

2022年3-4月:金刚光伏、安徽华晟基于N面微晶结构HJT电池量产线先后出片,其经调试后的HJT电池量产平均效率达到24.6-24.8%左右。

2022年9月:2022 HJT&叠层电池技术峰会在上海香格里拉酒店胜利召开,来自于光伏产业及金融市场的约1000名代表参加,是为HJT产业阵营在10GW级量产爆发前的最后一次大规模集结,被业内成为“HJT二大”。

2022年9-12月:通威合肥工厂HJT中试线在升级N面、双面微晶设备后,基于132片210半片版型生产出平均功率高达705-710W的异质结组件。

2022年10月:安徽华晟166产线在HJT电池片背面量产导入银包铜浆料。

2022年11月:基于110μm厚度210半片尺寸,安徽华晟新材料HJT专用硅片的量产切片良率超过95%,线痕小于6μm。

2022年11-12月:隆基绿能基于166全尺寸硅片及双面微晶HJT电池结构,创出26.81%的N型HJT电池实验室效率纪录及26.56%的P型HJT电池实验室效率纪录。

(二) 2023年HJT产业链展望

2023年对于HJT产业链而言是10GW以上大规模爆发的元年。

从规模上看,2023年末预计HJT电池已出片产能超过50GW,2023年全年预计HJT电池出货量接近15GW。

从性价比优势上看,2023年下半年预计HJT电池的生产成本首次打平甚至低于PERC电池、TOPCon电池,2023年四季度预计HJT电池与PERC电池的销售价差扩大到0.25元/W以上,从而HJT电池将以无争议的方式在量产线上胜出所有的其他技术路线,确立其第三代主流量产电池技术的不可动摇的地位。HJT电池将以可观的“代际差”利润优势开启对第2代PERC电池、第2.5代TOPCon电池的颠覆式替代。

从具体的技术要点来看,双面微晶结构PECVD、100-120μm厚度HJT专用硅片、99:1氧化铟锡靶材、45-55%银含量的银包铜浆料、钢板印刷技术、0BB无主栅技术将全面量产导入,共同推动HJT电池的非硅成本降至0.18元/W、HJT电池全成本低于PERC电池、HJT电池量产平均效率达到25.5%、132片210半片版型HJT组件主流档位功率突破730W。

从参与HJT电池生产的主要企业而言,除了安徽华晟、东方日升、金刚光伏、REC等企业将开启5GW以上规模的扩产外,行业排名前五的一线电池厂商中也将有企业全面转型HJT技术,而诸多HJT电池的新进入者更将在一二级市场资本的支持下获得快速的成长。

从HJT电池的供应链体系看,除电池设备外,HJT技术的组件设备、专用硅片、浆料、靶材、胶膜、焊带等环节均将逐步趋于成熟,每个环节都将出现多家配套企业。整个HJT产业链生态圈将初具形态。

2023年四季度,当硅料价格跌至80元/kg上下,全球“光储平价”将全面实现。HJT电池对PERC、TOPCon技术的颠覆式替代,将伴随着光伏终端需求的爆发及第三代能源对第二代能源的颠覆式替代,而全面开启!

一个从10GW规模起航而迈向数年后1000GW规模的HJT产业链将为光伏产业注入新鲜的血液,并终将成为光伏产业2023年最绚丽的风景线。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!