自进入“十四五”以来,在“双碳”目标与构建以新能源为主的新型电力系统的指导下,大基地模式已经成为当下地面光伏电站的主流开发模式。从国家级的第一、二、三批风光大基地到沙戈荒基地再到水风光一体化基地以及采煤沉陷区基地,国家级大基地规划达到了450GW。

近期,随着第一批风光大基地的部分项目并网、第二批风光大基地、第二批沙戈荒基地部分项目的获批以及签约等,大基地业主也陆续浮出水面。光伏們根据公开信息梳理发现,目前大基地已明确的业主规模已超过150GW。

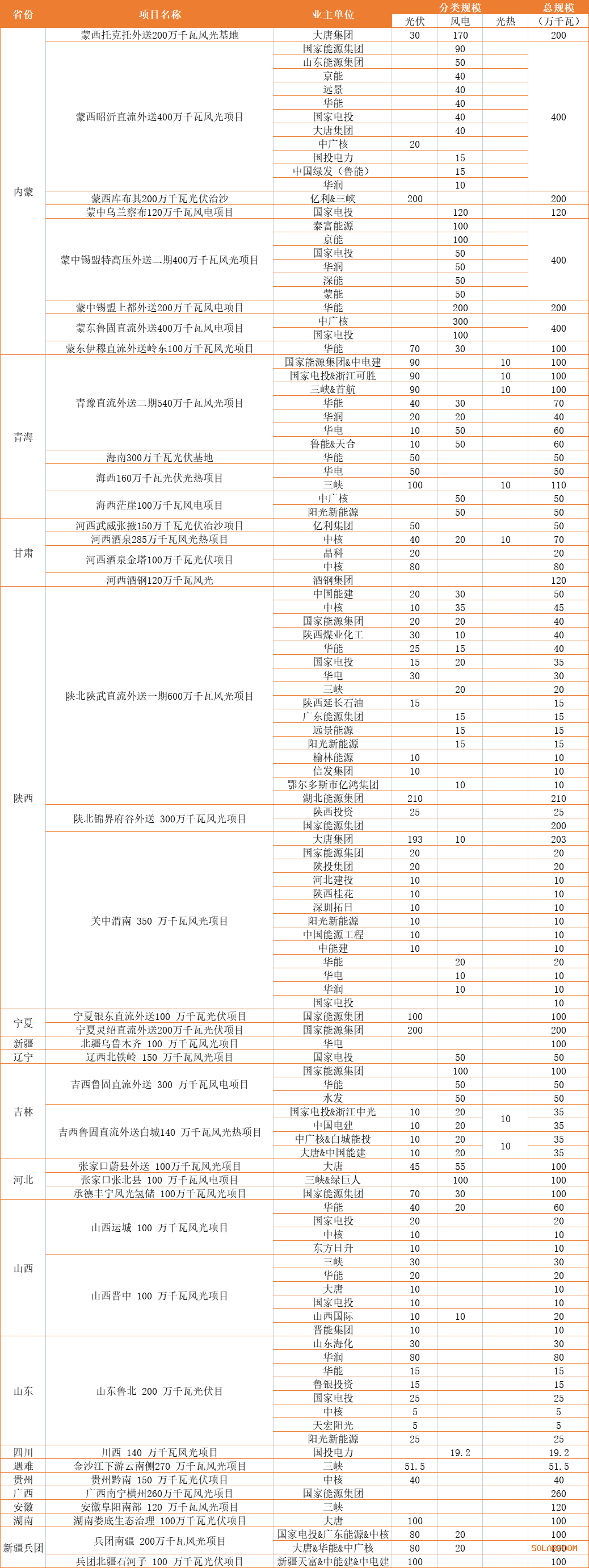

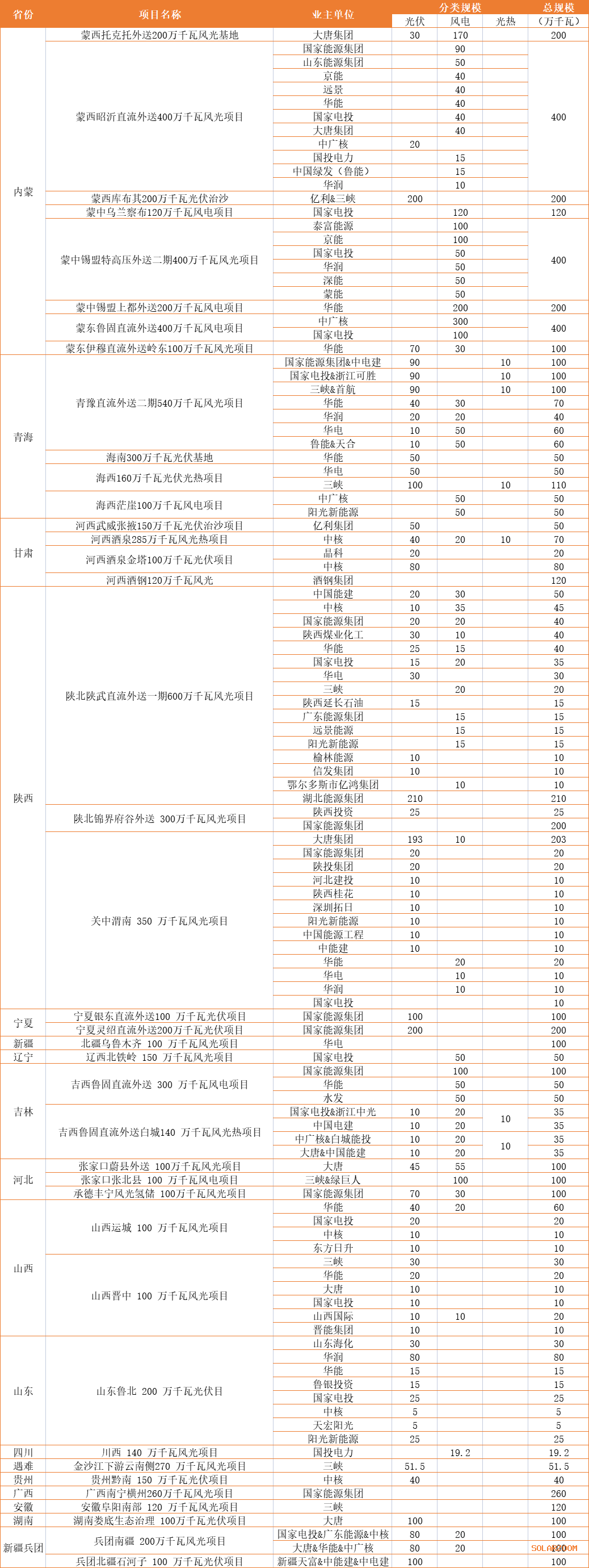

国家级大基地规划及业主名单

事实上,尽管风光大基地是“十四五”以及“十五五”的地面电站主要增长点之一,但其具体类型仍要分开来看。此前,曾有央企工作人员表示,国内大基地项目要从几个不同的维度去看,例如风光大基地项目由国家发改委经济运行局来推进;沙戈荒大基地由国家发改委基础产业司推进;采煤沉陷区风光基地则由振兴司来推进;此外国家能源局则负责推进补充项目。

就风光大基地而言,自去年以来,国家发改委、国家能源局等相关部门多次通报了风光大基地的进展。2月13日,在国家能源局2023年一季度新闻发布会上,新能源和可再生能源司副司长王大鹏表示,第一批97.05GW风光大基地已经全部开工、部分建成投产,第二批部分项目陆续开工,第三批风光大基地已经形成项目清单。

光伏們根据已公开信息进行了相关已知大基地项目业主的梳理,第一批风光大基地已知业主规模约70GW,第二批风光大基地已知规划约33GW,已知业主约19 GW,第二批沙戈荒基地公开获批信息87GW,已知业主超63GW。

说明:上述数据通过公开信息整理,各企业数据存在未明确项目,具体以企业官方数据为准。此外,大基地存在联合体业主,本表数据以牵头企业为主。

通过上表来看,国家能源集团所获规模已超过40GW,国家电投、华能所获规模则超过20GW,三峡集团已知规模则近20GW,大唐集团超过10GW,中广核、京能则均超5GW。

事实上,第一批风光大基地尽管规模较大,但其中存在一定的存量项目。光伏們根据项目清单查询来看,部分省份申报的大基地项目规模相对分散在多个地区,个别企业单体项目规模仅50MW,且部分项目则在2019、2020年左右完成备案并启动了一定的前期工作。

第二批大基地项目则相对较为集中,单体规模均超1GW,基地项目更加集约化,第二批大基地项目的申报要求也明确表示,单体规模不得低于1GW。

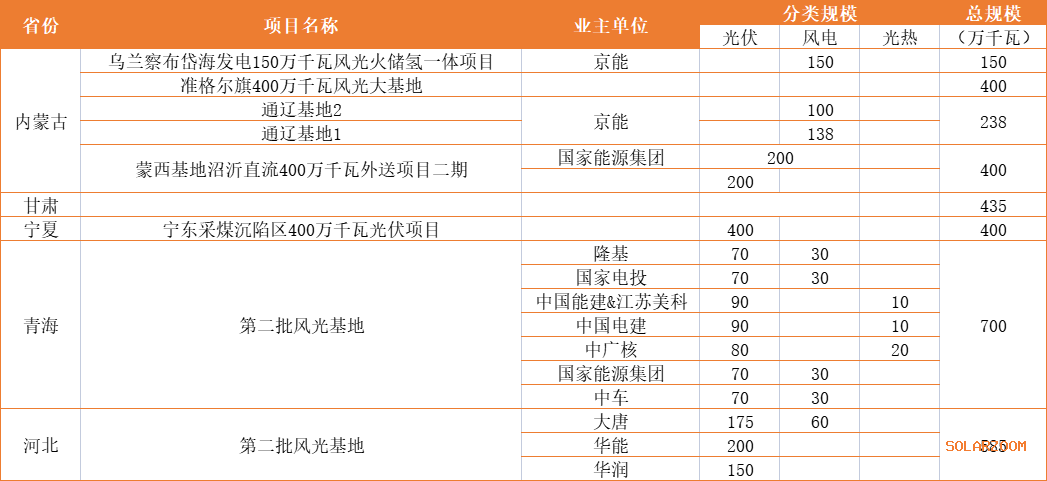

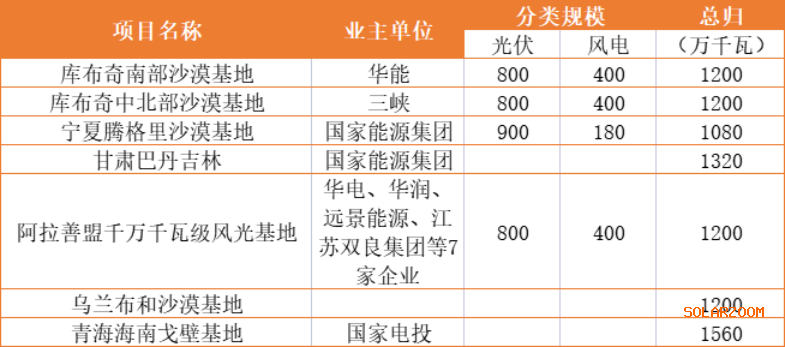

沙戈荒大基地此前在《以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地规划布局方案》的文件中已经披露了具体规划。“十四五”期间,将分别在库布奇、乌兰布和、腾格里、巴丹吉林四大沙漠规划约128GW的新能源装机。

根据公开信息来看,库布奇沙漠南部、中北部沙漠基地,宁夏腾格里沙漠基地,甘肃巴丹吉林沙漠基地、阿拉善盟千万千瓦级风光基地、乌兰布和沙漠基地、青海海南戈壁基地均已获批并完成相应规划,更多的沙戈荒基地则仍在陆续申报中。

除上述已经明确的基地外,国家级采煤沉陷区基地也在去年启动了申报,山西、甘肃均已下发了申报文件。此外,去年3月,国家能源局还启动了《全国主要流域可再生能源一体化规划研究工作有关事项的通知》,意味着水风光一体化基地项目或已在规划当中。需要强调的是,去年山东还启动了海上光伏基地项目,有知情人士表示,后续或将有更多的海上光伏基地将启动规划。

国家能源局新能源和可再生能源司相关领导在去年7月举办的“加快建设能源强国 全力保障能源安全”新闻发布会上明确表示,下一步将对“十四五”规划确定的七个陆上新能源基地、两个水风光一体化基地,还有五个海上风电集群基地印发通知,要求加快编制实施方案,推进项目前期工作。

总体来看,第一、二批风光大基地已经基本完成分配,第三批风光大基地则已经完成申报,青海已经上报10GW,内蒙古则上报了12GW。第二批沙戈荒基地则仍在持续推进过程中,部分项目获批并完成分配。另外,采煤沉陷区基地也在陆续申报,水风光一体化基地、海上光伏基地则仍在持续推进中。这些国家级基地则意味着“十四五”时期的新能源重点投资方向与热门开发区域。

风光大基地开发的挑战与应对

尽管风光大基地总规划超450GW,而目前为止的开发规模尚未过半,但央国企在大基地项目方面的争夺却日益激烈。根据有关资料统计,仅2022年央国企签约的新能源项目便近200GW,且多以基地化或一体化开发模式为主。

央国企在持续追逐大基地的同时,基地项目开发面对的挑战也在越来越多,开发难度也在逐渐加大。此前曾有行业专家在参加风光大基地电话会议时表示,“第二批的申报要求明显更加严格,重点就是调峰方面,不仅要消纳,还要有调峰、有接入,新能源不能只发电,这就要求很多项目在不具备煤电、水电调峰的情况下要配储能,而第一批项目大部分是不需要配储能的。”

这一点在此前印发的《关于促进新时代新能源高质量发展的实施方案》中也明确提出要加大力度规划建设以大型风光电基地为基础、以其周边清洁高效先进节能的煤电为支撑、以稳定安全可靠的特高压输变电线路为载体的新能源供给消纳体系。

这意味着煤电、水电调峰资源在一定程度上成为了央国企在大基地项目开发中的一种稀缺性资源,拥有调峰资源成为风电光伏项目重要推进路径。但并不是所有能源央企都拥有火电以及水电资产,缺少调峰电源的企业,后续或加强对调峰电源的谋划和获取,以促进对基地项目资源的获取。

除消纳资调峰资源外,关键信息的获取能力也是大基地开发的重中之重。有知情人士此前曾表示,第一批风光大基地申报的时候有些央企并不知情,大部分支持了火电改造的企业,错过了该批次申报。

中核战略规划研究总院有限公司有关专家也曾表示“央国企抢占风光可开发资源并不意味着所有项目都能落地,很多资源由于距离电网较远,不具备接入条件而被长期搁置。因此,及时掌握各地电网规划信息,了解风电光伏开发资源的成熟度,也成为一件非常重要的事情。由于这些具体信息由相关部门掌握且不对外公开,需要企业不断挖掘获取路径,以能够及时获取。”

事实上,央国企在大基地项目开发“博弈”过程中涉及的因素是多种多样的,企业指标、政府诉求、生态效应、经济效应,方方面面都有可能成为项目开发的障碍。但毋庸置疑的是,随着风光大基地的持续推进与“十四五”时期新能源发展的不断深入,风光大基地已然成为中短期内的“行业顶流”。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!